Бухгалтерський облік - це філософія бізнесу. Його правильне ведення є необхідною умовою раціонального господарювання. Фінансовий облік в обов'язковому порядку ведуть на кожному підприємстві.

Під час підготовки посібника використано норми чинного законодавства, вимоги Положень (стандартів) бухгалтерського обліку України, наукові розробки, інструктивні та інші документи. Наведені в посібнику цифрові приклади, схеми, розрахунки ілюструють порядок відображення в обліку різних господарських операцій і сприяють кращому розумінню та засвоєнню суті економічних процесів. Після кожної теми наводяться питання для самоконтролю, за допомогою яких студент самостійно контролює ступінь вивчення матеріалу.

Навчальний посібник написано відповідно до програми з підготовки бакалаврів, спеціалістів і магістрів за економічними спеціальностями.

Мета дисципліни "Фінансовий облік" - засвоєння знань з теорії і практики ведення фінансового обліку на підприємствах різних форм власності.

Завдання дисципліни "Фінансовий облік" - вивчення методів та організації ведення на підприємствах фінансового обліку з використанням прогресивних форм і національних стандартів.

Предмет - фінансово-господарські операції на підприємствах різних організаційно-правових форм господарювання та форм власності.

Вивчення дисципліни базується на законах України, постановах Кабінету Міністрів України, нормативних документах міністерств і відомств, вимогах освітньо-професійної програми та освітньо-кваліфікаційної характеристики з цієї спеціальності, низці гуманітарних, соціально-економічних, фундаментальних дисциплін, зокрема економічній теорії, філософії, історії України, основах права, соціології, вищій математиці, основах макроекономіки, теорії систем, бухгалтерському обліку.

У результаті вивчення дисципліни студент повинен:

- знати теоретичні основи, методику ведення фінансового обліку на підприємствах і в організаціях різних форм власності;

- вміти оцінювати стан фінансового обліку в господарському формуванні, правильно і раціонально його вести відповідно до сучасних вимог організації виробництва та управління на основі норм чинного законодавства, впроваджувати передові форми і методи обліку.

Навчальний посібник призначений для студентів вищих навчальних закладів стаціонарної і заочної форм навчання, може бути використаний студентами дистанційної форми навчання, слухачами інститутів післядипломної освіти, ревізорами, аудиторами, бухгалтерами, фінансистами, економістами та інтими працівниками, які бажають мати ґрунтовні знання з бухгалтерського обліку.

МОДУЛЬ 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ, ОБЛІК ГРОШОВИХ КОШТІВ І ФІНАНСОВИХ ІНВЕСТИЦІЙ

Тема 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ

1.1. Система бухгалтерського обліку

Бухгалтерський облік - це процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім і внутрішнім користувачам для прийняття рішень.

Бухгалтерський облік забезпечує суцільну і безперервну реєстрацію всіх господарських операцій конкретного підприємства у грошовому вимірнику на підставі документів. Цим він суттєво відрізняється від оперативного і статистичного обліків, які застосовують метод вибіркового спостереження і контролю.

Законом України від 16 липня 1999 р. № 996-ІУ "Про бухгалтерський облік та фінансову звітність в Україні" (ст. 3) визначено, що метою ведення бухгалтерського обліку є надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансове становище, результати діяльності та рух грошових коштів підприємства. Отже, бухгалтерський облік здійснюють для одержання економічної інформації про стан засобів і джерел та фіксування змін, що відбуваються під час господарської діяльності, з метою управління, контролю, аналізу і планування. Різним користувачам потрібна різна інформація. Так, власникам - про стан їхнього капіталу, збагачуються вони чи бідніють, яка діяльність більш ефективна; працівникам - про рівень заробітної плати, охорону праці; постачальникам - про фінансовий стан та наявність коштів для своєчасних розрахунків; державі - про розмір податків і для статистики тощо.

Мета бухгалтерського фінансового обліку пов'язана з вимогами управління підприємством. Відповідно до мети завданнями бухгалтерського фінансового обліку є:

- фіксування первинних даних про господарську діяльність;

- систематизація, обробка і зберігання первинних даних;

- забезпечення необхідною інформацією з метою управління, контролю та аналізу діяльності підприємства.

Бухгалтерський фінансовий облік має відповідати певним вимогам. Найважливішими з них є:

- своєчасність - тільки своєчасно отримана інформація може бути успішно використана в управлінні. Відставання в обліку часто призводить до того, що підготовлена інформація уже практично нікому не потрібна. Несвоєчасна підготовка і подання фінансової та податкової звітностей стає підставою для сплати штрафів, пені тощо;

- точність та об'єктивність - для прийняття управлінських рішень інформація має бути точною і неупередженою. Отупінь точності визначається потребою користувачів;

- повнота - охоплення всіх сторін діяльності підприємства на рівні достатньої деталізації. Надмірна деталізація облікової інформації ускладнює її використання та облік;

- економічність - за умови достатньої повноти та своєчасності інформації, яка має бути одержана за мінімальних витрат;

- зіставність - облікова інформація має відповідати плановій і бути придатною до порівняння фактичних даних за різними періодами з показниками планів, показниками, що сформовані на різних підприємствах з метою об'єктивної оцінки їх діяльності.

Бухгалтерський облік функціонує як єдина інтегрована система збору, обробки і передачі інформації про діяльність зовнішнім та внутрішнім користувачам для прийняття рішень. Він охоплює всі види діяльності підприємства. Об'єктами бухгалтерського обліку е засоби (активи) і джерела (пасиви) підприємства, а також господарські операції, що відбуваються в ньому.

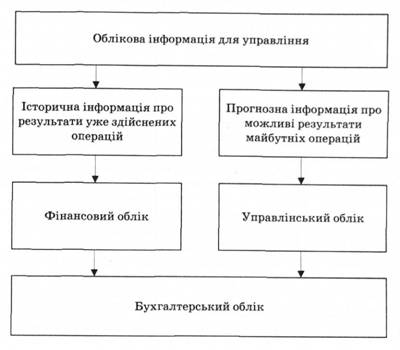

Облікова інформація насамперед використовується усередині підприємства для прийняття рішень на різних рівнях менеджменту. Користувачами такої інформації є власники підприємств, вищий управлінський персонал, менеджери різних напрямів діяльності, спеціалісти, керівники підрозділів підприємства, робітники і службовці. Цим користувачам потрібна інформація про результати уже здійснених операцій, а також прогнозна інформація про можливі результати майбутніх операцій.

Однак підприємство ще має зв'язки й з навколишнім середовищем, що обумовлює наявність зовнішніх споживачів інформації. До них належать дійсні та потенційні інвестори, банківські та інші кредитні установи, постачальники, замовники, покупці, органи державного регулювання і контролю, державні податкові інспекції, органи державного соціального страхування, профспілки, широка громадськість тощо. Цим користувачам потрібна історична інформація, тобто інформація про результати уже здійснених операцій.

Залежно від потреб користувачів бухгалтерський облік поділяють на фінансовий та управлінський (рис. 1.1).

Фінансовий облік - це сукупність правил і процедур для відображення, обробки і подання інформації відповідно до вимог законодавчих актів та стандартів. У нормативних документах України поняття "фінансовий облік" не наводиться.

Фінансовий облік забезпечує облік активів і пасивів підприємства, оформлення, реєстрацію, безперервне і взаємопов'язане відображення господарських операцій на рахунках та облікових регістрах, складання фінансової звітності, збір і систематизацію інформації для зовнішніх і внутрішніх користувачів. Ведення фінансового обліку передбачає суворе дотримання законів, нормативних актів, положень, стандартів, інструкцій і принципів.

Управлінський (внутрішньогосподарський) облік - система обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством.

Рис. 1.1. Види облікової інформації

Управлінський бухгалтерський облік забезпечує підготовку інформації для прийняття управлінських рішень внутрішніми користувачами. Він ведеться за рішенням підприємства, є його комерційною таємницею, не регулюється загальноприйнятими принципами та нормативними актами.

Головна мета управлінського обліку - оперативне складання і подання внутрішньої звітності, необхідної для прийняття управлінських рішень з метою контролю використання ресурсів, виконання договорів, руху коштів та інших чинників, які впливають на одержання прибутку і досягнення успіхів на ринку.

Порівняльну характеристику фінансового та управлінського обліків відповідно до міжнародної практики наведено в табл. 1.1.

Таблиця 1.1. Порівняльна характеристика фінансового та управлінського обліків

Ознака для порівняння | Фінансовий облік | Управлінський облік |

Обов'язковість ведення обліку | Визначено законодавством | За рішенням адміністрації підприємства |

Мета обліку | Збір" групування і подання інформації для внутрішніх і зовнішніх користувачів | Надання інформації для планування, управління і контролю на підприємстві |

Користувачі інформації | Менеджери підприємства і зовнішні користувачі, члени яких здебільшого не відомі | Менеджери і спеціалісти різних рівнів підприємства, користувачі відомі |

Основні положення | Прийняті положення і правила ведення обліку | Все, що корисне керівництву |

Прив'язка до часу | Історичний характер | Історичний характер та оцінка перспективи |

Ступінь точності | Невелика частина приблизних оцінок | Багато приблизних оцінок |

Частота звітності | Квартальна, річна, що установлено нормативними документами | Залежить від завдань, визначених на підприємстві |

Об'єкт звітності | Підприємство в цілому | Структурні підрозділи (центри відповідальності) |

Відкритість | Доступно всім | Комерційна таємниця |

Ступінь відповідальності | Згідно з законами | Фактично ніякої відповідальності немає |

Податковим кодексом України (ст. 44) встановлено, що для цілей оподаткування платники податків зобов'язані вести облік доходів, витрат та інших показників, пов'язаних з визначенням об'єктів оподаткування та/або податкових зобов'язань, на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов'язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством. Податковий облік призначений для обліку операцій, пов'язаних з нарахуванням і сплатою податків. Ведуть його відповідно до норм законів про оподаткування. Він передбачає ведення спеціальної податкової документації і складання податкової звітності.

Фінансовий, управлінський і податковий обліки між собою тісно взаємопов'язані, доповнюють один одного, базуються на одних і тих документах, спрямовані на визначення результатів діяльності підприємства, і в сукупності становлять єдину уніфіковану систему бухгалтерського обліку. Отже, фінансовий, управлінський і податковий обліки є підсистемами бухгалтерського обліку.

Терміни "бухгалтерський облік" і "фінансовий облік" тотожні, тому в цьому навчальному посібнику вони вживаються як рівнозначні.

Людина, яка здійснює бухгалтерський облік, називається бухгалтер. Він має забезпечити достовірне ведення обліку, приносити користь підприємству шляхом пропозицій стосовно вибору кращих альтернативних управлінських рішень. Бухгалтер повинен боротися проти шахрайства. Це професія здібних і чесних людей. Для успішної роботи бухгалтеру потрібно мати відповідну освіту, нахил до бухгалтерської справи і велике бажання займатися такою діяльністю. Щоб раціонально організувати бухгалтерський (фінансовий) облік необхідно:

а) вивчити особливості технології та організації роботи підприємства, які впливають на облік;

б) врахувати можливості підприємства щодо кадрового забезпечення та використання обчислювальної техніки;

в) проаналізувати економічні взаємозв'язки між структурними підрозділами та бухгалтерією підприємства.

Бухгалтерський (фінансовий) облік - справа державна. Питання методології обліку вирішуються централізовано органами, які ним керують.

Регулювання бухгалтерського (фінансового) обліку можна відобразити на чотирьох рівнях:

1) закони України, укази Президента України, постанови Кабінету Міністрів України, які регулюють питання ведення бухгалтерського обліку у всіх суб'єктів господарської діяльності;

2) нормативні документи Міністерства фінансів України, Державного комітету статистики України, Державного казначейства України, Державної податкової адміністрації, Національного банку України та інших органів управління. Ці документи реєструються в Міністерстві юстиції України і є обов'язковими для виконання, але вони не повинні суперечити документам першого рівня;

3) нормативні акти, інструкції, методичні рекомендації, вказівки, листи міністерств і відомств, що виконують переважно роль роз'яснень або деталізації суті нормативних документів вищих рівнів;

4) на підприємстві формують облікову політику, враховуючи вимоги вищих рівнів управління та конкретні умови діяльності.

Основними документами, які регламентують порядок ведення бухгалтерського (фінансового) обліку в Україні, є:

1) Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16 липня 1999 р. № 996-ХІУ;

2) Положення (стандарти) бухгалтерського обліку, затверджені Міністерством фінансів України;

3) План рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств і організацій та інструкція про його застосування, затверджені наказом Міністерства фінансів України від 30 листопада 1999 р. № 291.

Тема 1. ОСНОВИ ФІНАНСОВОГО ОБЛІКУ

1.1. Система бухгалтерського обліку

1.2. Ведення фінансового обліку на підприємстві

1.3. Облікова політика підприємства

1.4. Відповідальність працівників обліку

Тема 2. ОБЛІК ГРОШОВИХ КОШТІВ

2.1. Використання готівкових грошей

2.2. Облік касових операцій

2.3. Облік операцій на поточному рахунку