Досить важливим є питання, яка з наведених оцінок дає найточніший результат для ймовірності банкрутства залежно від різних значень параметрів функції (и). Такі чисельні порівняння різних апроксимацій можна знайти, наприклад, у Дж. Гранделла і К.-О. Сегердала3, Ф. де Вільдера та інших вчених. Зрозуміло, що для порівняння необхідно вибрати такий імовірнісний розподіл виплат страхової компанії, для якого можна безпосередньо обчислити точне значення ймовірності банкрутства (и).

У прикладі, який запропоновано, прийнято такі значення параметрів: Х = 1 та ц = 1.

Для будь-якої апроксимадії д( и) та точного значення ймовірності банкрутства (и) визначимо відносну похибку

"Л"-¥*ма*'°' (27.41)

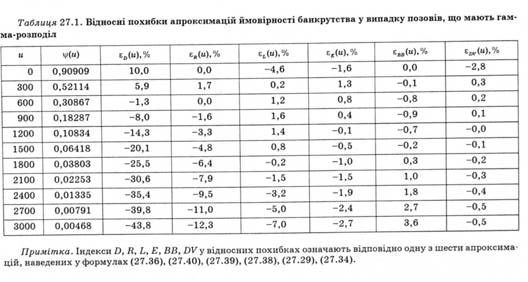

Спочатку розглянемо випадок, коли позови мають гамма-розподіл із дисперсією 100 (табл. 27.1). Покладемо значення відносної страхової надбавки 0 = 10 %. Тоді ми отримаємо щ =1, щ =101, р3 =20301 та р4 =6 110 602. Точні значення (и) для цього випадку можна знайти у праці Дж. Гранделла.

З табл. 27.1 можна побачити, що апроксимація де Вільдера майже бездоганна і значно краща, ніж інші оцінки.

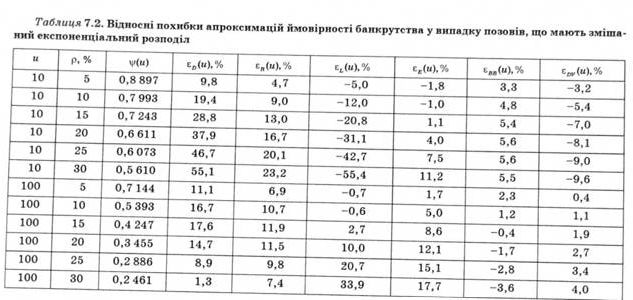

Розглянемо тепер позови, які мають змішаний експонеціальний розподіл (табл. 27.2). Тоді функція розподілу позовів 2Чг) = 1-0,003 979 Зе"0'014881* - 0,107 839 ге"0'190206' --0,888 181 5е~5,514 5882 Для (встановлено Н. Вікстадом1).

Цей розподіл є спробою інтерпретувати розподіл, отриманий Г. Крамером2, для страхування пожеж невиробничих об'єктів Швеції. Для цього розподілу маємо Ц|=1, р2 =43,1982, ц-з =7717,23 та ц4 =2 086 093,4. Ймовірність банкрутства (и) підраховано для даних значень початкового капіталу страхової компанії и та відносної страхової надбавки 0 Н. Вікстадом8. Значення параметрів у цьому випадку такі ж, як для табл. 27.1.

Для и = 10 жодна з апроксимацій не дала прийнятного результату. Зазначимо хіба, що оцінка Е(и) дає порівняно кращі результати для малих значень 0. Для и - 100 серед усіх апроксимацій краще працюють оцінки Беекмана -^Боверса та де Вільдера. Хоча потрібно зазначити, що точність апроксимації де Вільдера вже не така висока, як у табл. 27.2.

Таким чином, стає зрозумілим, що хоч у наших прикладах найкращою була апроксимація де Вільдера, у кожному конкретному випадку реальної страхової компанії необхідно вста

новлювати ймовірнісний розподіл, який найточніше характеризує процес виплат компанії, обчислювати для цієї компанії декілька оцінок ймовірності банкрутства залежно від її стартового капіталу, а потім, порівнюючи отримані результати, робити висновок про реальний стан страхової компанії.

27.4. Знаходження точних оцінок імовірності банкрутства страхових компаній України у класичній моделі ризику

Як було показано у попередньому підрозділі, для отримання точної оцінки ймовірності банкрутства страхової компанії необхідно знати функцію розподілу страхових виплат, а для отримання наближених оцінок ймовірності - перші три моменти цієї функції. Зрозуміло, що для кожної страхової компанії можна побудувати лише емпіричну функцію розподілу, для чого треба мати дані за всіма страховими виплатами, здійсненим за певний проміжок часу (до того ж необхідно, щоб кількість даних була достатньо великою). З огляду на це, оцінюючи ймовірності банкрутства, робились певні припущення про вигляд функції розподілу та її параметри.

Спершу зробимо припущення, що виплати страхових компаній мають експоненціальний розподіл. Функція щільності експоненціального розподілу має вигляд

ГА.е_Хж, х>0,

"*'ХНп п (27'42)

10, х<0,

де >0 - параметр розподілу. Тоді, якщо випадкова величина £ має експоненціальний розподіл зі щільністю, заданою формулою (27.42), то її математичне сподівання дисперсія

"*

Як було показано у підрозділі 27.1, якщо виплати М£=-,

А"

страхової компанії розподілені за експоненціальним законом, можна вказати явний вигляд формули для ймовірності банк-

рутства (формула (27.12)). Для цього треба лише знати середній розмір страхових виплат та відносну страхову надбавку. Потрібно зазначити, що страхові компанії України дуже відрізняються одна від одної залежно від кількості та розміру страхових виплат. Наприклад, за перше півріччя 2005 р. страхова компанія "Аванте" була лідером за сумами страхових виплат з добровільних видів страхування, виплативши своїм клієнтам понад 95 млн грн1. Ця сума розподілена лише за 12 страховими виплатами. Таким чином, середній розмір однієї виплати компанії "Аванте" дорівнює близько 8 млн грн. Схожі показники має "Земська страхова компанія": понад 85 млн грн виплат за добровільними видами страхування лише у 9 страхових випадках (розмір однієї виплати становить близько 9,5 млн грн). Зазначимо, що обов'язковими видами страхування ці компанії практично не займаються. Очевидно, подібні показники важко пояснити класичною моделлю ризику.

Водночас, переважна більшість страхових компаній України, що входять до першої сотні за обсягом власного капіталу, уклали за перше півріччя 2005 р. десятки тисяч страхових угод2. Кількість страхових позовів до цих компаній також порівняно велика і коливається від 100-200 виплат ("Лемма", "Інпро", "Диско") до декількох десятків тисяч позовів (такі компанії, як "Оранта", "АСКА", "Алькона"). Таким чином, щоб порівняти страхові компанії з малою кількістю позовів та великими розмірами виплат із компаніями з великою кількістю позовів з порівняно малими розмірами виплат ми зробили певні припущення щодо середнього розміру виплат компанії. У нашій моделі під цим показником мається на увазі не середній розмір однієї виплати, а середній розмір виплати за певний проміжок часу, наприклад, за півмісяця. Відповідно до середніх розмірів страхових виплат великих та середніх страхових компаній України8, ймовірність банкрутства було розраховано для середнього обсягу виплат у 50 000, 75 000, 100 000 та 200 000 грн. Відносна страхова надбавка дорівнює ЗО %.

Очевидно, що за збільшення середнього розміру виплат значення ймовірності банкрутства страхової компанії також збільшується, а за збільшення значення відносної страхової надбавки або показника власного капіталу ймовірність банкрутства зменшується. Таким чином, найменшу ймовірність банкрутства будуть мати страхові компанії з найбільшим власним капіталом. За обсяг стартового капіталу и було взято обсяг страхових резервів страхових компаній станом на 1 квітня 2005 р. Таким чином, під банкрутством страхової компанії мається на увазі не фізичний процес банкрутства та можливої ліквідації компанії (відповідно, з несплатою за своїми зобов'язаннями), а неможливість забезпечити виплату страхової суми з резервів страхової компанії.

Проведені розрахунки показали, що для страхових компаній, розмір страхових резервів яких перевищує 6 млн грн, імовірність банкрутства перебуває на дуже низькому рівні, а саме не більше 0,01 % (табл. 27.3). Таким чином, можна стверджувати, що ймовірність банкрутства принаймні 50 найбільших страхових компаній України практично нульова. Тому в подальших розрахунках оцінок ймовірності банкрутства (табл. 27.4, 27.5) розглядалися середні страхові компанії України із розміром страхових резервів приблизно від 1 млн до 6 млн грн. У табл. 27.4 та 27.5 розглянуто ті ж середні розміри страхових виплат, що й у табл. 27.3, а відносна страхова надбавка дорівнює 40 та 50 % відповідно.

Якщо реальне значення показників перебуває у межах, наприклад, 75 000 та 100 000 грн для середніх виплат та ЗО і 40 % для відносної страхової надбавки, то значення ймовірності банкрутства перебуватиме в межах значень для 75 000 грн та 40 % і для 100 000 грн та ЗО %.

Якщо значення показників виходять за межі, зазначені у табл. 27.3, або страхова компанія хоче отримати точне значення ймовірності банкрутства (а не інтервал, в який вона потрапляє), то електронний аналог табл. 27.3, розроблений у пакеті Microsoft Excel 2002, дає змогу це зробити. Слід ввести згадані два параметри діяльності компанії до відповідних клітин таблиці замість зазначених там, і на перетині стовпчика, що був змінений, та рядка з назвою відповідної страхової компанії прочитати значення ймовірності банкрутства.

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200 000 | |||

1 | ЛЕММА | 300 072 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

2 | АВАНТЕ | 194 428 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

3 | ЕТАЛОН-ПОЛІС | 148 619 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

4 | КРЕМІНЬ | 135 973 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

5 | АУРА | 130 370 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

6 | ЕТАЛОН | 113 842 ___ | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

7 | ОРАНТА | 94 366 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

8 | АКВ ГАРАНТ | 86 093,4 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

9 | АСКА | 72 080,3 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

10 | ГАРАНТ-АВТО | 65 379,8 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

11 | ІНГО-УКРАЇНА | 51 477,1 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

12 | УНІВЕРСАЛЬНА | 44 488,5 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

13 | ЗАХІД-РЕЗЕРВ | 4 4466 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

14 | УКРАЇНСЬКА ПОЖЕЖНО-СТРАХОВА КОМПАНІЯ | 44 415,5 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

15 | СТРАХОВА ГРУПА "TAC | 42 191,9 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

16 | КРЕДО-КЛАСИК | 37 840,4 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

Продовження табл. 27.3

№з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200 000 | |||

17 | ПРОВІТА | 28 577,6 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

18 | ВЕКСЕЛЬ | 28 541,2 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

19 | ВЕСКО | 27 953,4 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

20 | СТРОЙПОЛІС | 27 011,2 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

21 | ПЗУ УКРАЇНА | 26 506,1 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

22 | АЛЬКОНА | 25 551,7 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

23 | ІФД КАПІТАЛЬ СТРАХУВАННЯ | 24 022 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

24 | УКРАЇНСЬКИЙ СТРАХОВИЙ АЛЬЯНС | 21 601,7 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

25 | КЬЮ Бі І-УГПБІНШУЕРЕНС | 20 713,2 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

26 | ПРОСТО-СТРАХУВАННЯ | 19 078,4 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

27 | ІНКОМСТРАХ | 18 400,4 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

28 | ІНВЕСТСЕРВІС | 17 916,6 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

29 | КНЯЖА | 17 018,2 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

30 | ЄВРОПЕЙСЬКИЙ СТРАХОВИЙ АЛЬЯНС | 16 858,8 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

31 | МІСЬКА СТРАХОВА КОМПАНІЯ | 16 847,9 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

Продовження табл. 27.В

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

60 000 | 75 000 | 100 000 | 200 000 | |||

32 | УКРАЇНСЬКА СТРАХОВА ГРУПА ЗАО СК | 16 479,3 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

33 | ВОСТОЧНО-УКРАИНСКОЕ СТРАХОВОЕ ОБЩЕСТВО | 15 564,5 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

34 | ПРОМИСЛОВО-СТРАХОВИЙ АЛЬЯНС | 14 452,8 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

35 | ГАРАНТ РЕ | 14 093 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

36 | UTICO (ЮТПСО) | 13 486 | 0,0000 | _ 0,0000 % | 0,0000 | 0,0000 |

37 і- | АРМА | 12 665,4 | 0,0000 | 0,0000 | 0,0000 | 0,0000 |

І 38 | ОРАДОН | 11 429,3 | 0,0000 | 0,0000 | 0,0000 | 0,0001 |

39 | УНІВЕРСАЛЬНИЙ ПОЛІС | 10 848,3 | 0,0000 | 0,0000 | 0,0000 | 0,0003 |

40 | ДОБРОБУТ ТА ЗАХИСТ | 9 865,2 | 0,0000 | 0,0000 | 0,0000 | 0,0009 |

41 і-__ | БУСИН | 9 651,3 | 0,0000 | 0,0000 | 0,0000 | 0,0011 |

42 | ОНИКС | 9 340,6 | 0,0000 | 0,0000 | 0,0000 | 0,0016 |

43 | СОВЕРЕН | 9 085 | 0,0000 | 0,0000 | 0,0000 | 0,0022 |

44 | ЕНЕРГОПОЛІС | 8 692 | 0,0000 | 0,0000 | 0,0000 | 0,0034 |

45 | УКРАЇНСЬКА ОХОРОННО-СТРАХОВА КОМПАНІЯ | 8 612,2 | 0,0000 | 0,0000 | 0,0000 | 0,0037 |

46 | ВЕГА | 7 232,4 | 0,0000 | 0,0000 | 0,0000 | 0,0183 |

Продовження табл. 27.3

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати,грн | |||

50 000 | 75 000 | 100000 | 200 000 | |||

47 | ПАРТНЕР | 7 066,4 | 0,0000 | 0,0000 | 0,0000 | 0,0221 |

48 | МОНОМАХ | 6 653,9 | 0,0000 | 0,0000 | 0,0000 | 0,0356 |

49 | УКРАЇНСЬКА СТРАХОВА ГРУПА ЗАО | 6 511,5 | 0,0000 | 0,0000 | 0,0000 | 0,0420 |

50 | ДОБРОБУТ | 6 467,4 | 0,0000 | 0,0000 | 0,0000 | 0,0442 |

51 | АСКО-МЕДСЕРВІС | 5 958,6 | 0,0000 | 0,0000 | 0,0001 | 0,0795 |

52 | АВІОШКА | 5 403,1 | 0,0000 | 0,0000 | 0,0003 | 0,1508 |

53 | ІНПРО | 5173,7 | 0,0000 | 0,0000 | 0,0005 | 0,1965 |

54 | КАШТАН | 5 129,3 | 0,0000 | 0,0000 | 0,0006 | 0,2069 |

55 | АСКО-ДОНБАС-ШВНІЧНИЙ | 5 017,6 | 0,0000 | 0,0000 | 0,0007 | 0,2353 |

56 | УКРГАЗ | 4 926,5 | 0,0000 | 0,0000 | 0,0009 | 0,2614 |

57 | ОРІАНА | 4 925,2 | 0,0000 | 0,0000 | 0,0009 | 0,2618 |

58 | УКРЕКСІМСТРАХ | 4 753,7 | 0,0000 | 0,0000 | 0,0013 | 0,3191 |

59 | ОРАНТА-СІЧ | 4 733,6 | 0,0000 | 0,0000 | 0,0014 | 0,3266 |

60 | ВІЙСЬКОВО-СТРАХОВА КОМПАНІЯ | 4 681,9 | 0,0000 | 0,0000 | 0,0016 | 0,3467 |

61 | РЕНЕСАНС | 4641,1 | 0,0000 | 0,0000 | 0,0017 | 0,3634 |

62 | ГАРАНТ-СИСТЕМА | 4 585,4 | 0,0000 | 0,0001 | 0,0020 | 0,3875 |

Продовження табл. 27.3

№ з/п | Страхова компанія | Страхові резерви станом не 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200000 | |||

63 | ОРАНТА-ЛУГАНЬ | 4 454,7 | 0,0000 | 0,0001 | 0,0026 | 0,4506 |

64 | ГАЛИЦЬКА | 4 402,7 | 0,0000 | 0,0001 | 0,0030 | 0,4784 |

65 | РАРИТЕТ | 4 208,6 | 0,0000 | 0,0002 | 0,0047 | 0,5985 |

66 | КИЇВ-ЕНЕРГО-ПОЛІС | 4 064,5 | 0,0000 | 0,0003 | 0,0065 | 0,7068 |

67 | ЕНЕРГОРЕЗЕРВ | 3 940,9 | 0,0000 | 0,0004 | 0,0086 | 0,8151 |

68 | МІЖНАРОДНА СТРАХОВА КОМПАНІЯ | 3 843,1 | 0,0000 | 0,0006 | 0,0108 | 0,9125 |

69 | ДИСКО | 3 684,8 | 0,0000 | 0,0009 | 0,0156 | 1,0954 |

70 АЕЛІТА | 3 464,7 | 0,0000 | 0,0018 | 0,0259 | 1,4121 | |

71 | СОЛІДАРНІСТЬ | 3 416 | 0,0000 | 0,0021 | 0,0290 | 1,4937 |

72 | АЗОВ | 3 154,8 | 0,0000 | 0,0047 | 0,0530 | 2,0191 |

73 | ГЛОБУС | 2 804,9 | 0,0002 | 0,0137 | 0,1188 | 3,0234 |

74 | ГАРАНТІЯ | 2 756,4 | 0,0002 | 0,0159 | 0,1329 | 3,1974 |

75 | ЮПІТЕР-М | -----н 2 682,3 | 0,0003 | 0,0200 | 0,1577 | 3,4828 |

76 | ФОНД СТРАХОВИХ ГАРАНТІЙ | 2 623,7 | 0,0004 | 0,0240 | 0,1805 | 3,7265 |

77 | ДНІСТЕР | 2 613,8 | 0,0004 | 0,0247 | 0,1847 | 3,7693 |

78 | ДАСК | 2 283,5 | 0,0020 | 0,0683 | 0,3958 | 5,5179 |

Закінчення табл. 27.3

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50000 | 75 000 | 100 000 | 200 000 | |||

79 | ШСПОЛ | 2 139,4 | 0,0040 | 0,1065 | 0,5520 | 6,5160 |

80 | САТІС | 2 048,6 | 0,0060 | 0,1408 | 0,6806 | 7,2358 |

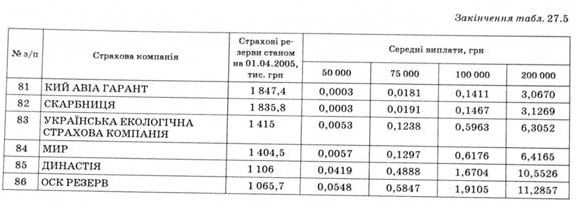

81 | КИЙ АВІА ГАРАНТ | 1 847,4 | 0,0152 | 0,2615 | 1,0828 | 9,1266 |

82 | СКАРБНИЦЯ | 1 835,8 | 0,0161 | 0,2710 | 1,1122 | 9,2496 |

83 | УКРАЇНСЬКА ЕКОЛОГІЧНА СТРАХОВА КОМПАНІЯ | 1415 | 0,1121 | 0,9890 | 2,9371 | 15,0310 |

84 | МИР | 1404,5 | 0,1177 ________ | 1,0215 | 3,0091 | 15,2142 |

Проаналізуємо тепер, як зміна параметрів моделі впливає на значення показника ймовірності банкрутства страхової компанії. Наприклад, імовірність банкрутства компанії "Сатіс" (стартовий капітал 2048,6 тис. грн) приблизно у 10 разів більша за ймовірність банкрутства компанії "Київ-Енерго-Поліс" (стартовий капітал 4064,5 тис. грн) за однакових середніх розмірів страхових виплат та відносної страхової надбавки у ЗО % (табл. 27.3). Таким чином, у разі зменшення страхових резервів удвічі ймовірність банкрутства страхової компанії зростає приблизно у 10 разів. Водночас за відносної страхової надбавки у 40 чи 50 % ймовірності банкрутства цих компаній відрізняються ще більше (у 20-ЗО разів).

У разі збільшенні середнього розміру страхових виплат, скажімо, з 75 тис. до 100 тис. грн ймовірність банкрутства зростає по-різному, залежно від розміру початкового капіталу. Так, для порівняно малих імовірностей банкрутства (менше 1 %) ймовірність зростає у 5-10 разів (табл. 27.3, компанії "Дністер", "Азов" тощо), а для середніх значень (1-5 %) зростання ймовірності банкрутства вже не таке значне (у 2-3 рази, див. табл. 27.3, компанії "Мир", "Династія" тощо).

Порівнюючи значення ймовірностей банкрутства за різних відносних страхових надбавок (табл. 27.3-27.5), можна зазначити, що у разі збільшення страхової надбавки з ЗО до 40 % та з 40 до 50 % ймовірність банкрутства знижується у 2-4 рази, причому для порівняно великих значень імовірності (у З-5 %) зниження цього показника не таке істотне, як для значень імовірності, менших за 1 %.

Продовження табл. 27.4

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200 000 | |||

64 | ГАЛИЦЬКА | 4 402,7 | 0,0000 | 0,0000 | 0,0002 | 0,1325 |

65 | РАРИТЕТ | 4 208,6 | 0,0000 | 0,0000 | 0,0004 | 0,1749 |

66 | КИЇВ-ЕНЕРГО-ПОЛІС | 4 064,5 | 0,0000 | 0,0000 | 0,0006 | 0,2149 |

67 | ЕНЕРГОРЕЗЕРВ | 3 940,9 | 0,0000 | 0,0000 | 0,0009 | 0,2564 |

68 | МІЖНАРОДНА СТРАХОВА КОМПАНІЯ | 3 843,1 | 0,0000 | 0,0000 | 0,0012 | 0,2948 |

69 | ДИСКО | 3 684,8 | 0,0000 | 0,0001 | 0,0019 | 0,3696 |

70 | АЕЛІТА | 3 464,7 | 0,0000 | 0,0001 | 0,0036 | 0,5062 |

71 | СОЛІДАРНІСТЬ | 3 416 | 0,0000 | 0,0002 | 0,0041 | 0,5426 |

72 | АЗОВ | 3154,8 | 0,0000 | 0,0004 | 0,0087 | 0,7881 |

73 | ГЛОБУС | 2 804,9 | 0,0000 | 0,0016 | 0,0236 | 1,2991 |

74 | ГАРАНТІЯ | 2 756,4 | 0,0000 | 0,0020 | 0,0271 | 1,3923 |

75 | ЮПІТЕР-М | 2 682,3 | 0,0000 | 0,0026 | 0,0335 | 1,5478 |

76 | ФОНД СТРАХОВИХ ГАРАНТІЙ | 2 623,7 | 0,0000 | - --■-- 0,0033 | 0,0397 | 1,6830 |

Закінчення табл. 27.4

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200 000 | |||

77 | ДНІСТЕР | 2 613,8 | 0,0000 | 0,0034 | 0,0408 | 1,7069 |

78 | ДАСК | 2 283,5 | 0,0002 | 0,0119 | 0,1048 | 2,7362 |

79 | ІНСПОЛ | 2 139,4 | 0,0004 | 0,0206 | 0,1582 | 3,3616 |

80 | САТ1С | 2 048,6 | 0,0006 | 0,0291 | 0,2051 | 3,8272 |

81 | КИЙ АВІА ГАРАНТ | 1 847,4 | 0,0019 | 0,0627 | 0,3644 | 5,1016 |

82 | СКАРБНИЦЯ | 1 835,8 | 0,0020 | 0,0656 | 0,3766 | 5,1868 |

83 | УКРАЇНСЬКА ЕКОЛОГІЧНА СТРАХОВА КОМПАНІЯ | 1415 | 0,0220 | 0,3257 | 1,2534 | 9,4619 |

84 | МИР | 1404,5 | 0,0234 | 0,3390 | 1,2915 | 9,6049 |

85 | ДИНАСТІЯ | 1 106 | 0,1286 | 1,0569 | 3,0304 | 14,7125 |

86 | ОСК РЕЗЕРВ | 1065,7 | 0,1619 | 1,2323 | 3,4002 | 15,5844 |

Таблиця 7.5. Оцінка ймовірності банкрутства страхових компаній України (експоненціальний розподіл, відносна страхова надбавка - 50 %, точність - 10~4 %), %

№з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200 000 | |||

51 | АСКО-МЕДСЕРВІС | 5 958,6 | 0,0000 | 0,0000 | 0,0000 | 0,0032 |

52 | АВІОНІКА | 5 403,1 | 0,0000 | 0,0000 | 0,0000 | 0,0082 |

53 | ІНПРО | 5173,7 | 0,0000 | 0,0000 | 0,0000 | 0,0120 |

54 | КАШТАН | 5 129,3 | 0,0000 | 0,0000 | 0,0000 | 0,0129 |

55 | АСКО-ДОНБАС-ПІВНІЧНИЙ | 5 017,6 | 0,0000 | 0,0000 | 0,0000 | 0,0156 |

56 | УКРГАЗ | 4 926,5 | 0,0000 | 0,0000 | 0,0000 | 0,0181 |

57 | ОРІАНА | 4 925,2 | 0,0000 | 0,0000 | 0,0000 | 0,0182 |

58 | УКРЕКСШСТРАХ | 4 753,7 | 0,0000 | 0,0000 | 0,0000 | 0,0242 |

59 | ОРАНТА-СІЧ | 4 733,6 | 0,0000 | 0,0000 | 0,0000 | 0,0250 |

60 | ВІЙСЬКОВО-СТРАХОВА КОМПАНІЯ | 4 681,9 | 0,0000 | 0,0000 | 0,0000 | 0,0272 |

61 | РЕНЕСАНС | 4 641,1 | 0,0000 | 0,0000 | 0,0000 | 0,0291 |

62 | ГАРАНТ-СИСТЕМА | 4 585,4 | 0,0000 | 0,0000 | 0,0000 | 0,0320 |

63 | ОРАНТА-ЛУГАНЬ | 4 454,7 | 0,0000 | 0,0000 | 0,0000 | 0,0398 |

64 | ГАЛИЦЬКА | 4 402,7 | 0,0000 | 0,0000 | 0,0000 | 0,0434 |

65 | РАРИТЕТ | 4 208,6 | 0,0000 | 0,0000 | 0,0001 | 0,0599 |

Продовження табл. 27.5

№ з/п | Страхова компанія | Страхові резерви станом на 01.04.2005, тис. грн | Середні виплати, грн | |||

50 000 | 75 000 | 100 000 | 200 000 | |||

66 | КИЇВ-ЕНЕРГО-ПОЛІС | 4 064,5 | 0,0000 | 0,0000 | 0,0001 | 0,0762 |

67 | ЕНЕРГОРЕЗЕРВ | 3 940,9 | 0,0000 | 0,0000 | 0,0001 | 0,0936 |

68 | МІЖНАРОДНА СТРАХОВА КОМПАНІЯ | 3 843,1 | 0,0000 | 0,0000 | 0,0002 | 0,1102 |

69 | ДИСКО | 3 684,8 | 0,0000 | 0,0000 | 0,0003 | 0,1435 |

70 | АЕЛІТА | 3 464,7 | 0,0000 | 0,0000 | 0,0006 | 0,2071 |

71 | СОЛІДАРНІСТЬ | 3 416 | 0,0000 | 0,0000 | 0,0008 | 0,2246 |

72 | АЗОВ | 3 154,8 | 0,0000 | 0,0001 | 0,0018 | 0,3470 |

73 | ГЛОБУС | 2 804,9 | 0,0000 | 0,0003 | 0,0058 | 0,6218 |

74 | ГАРАНТІЯ | 2 756,4 | 0,0000 | 0,0003 | 0,0068 | 0,6742 |

75 | ЮГПТЕР-М | 2 682,3 | 0,0000 | 0,0004 | 0,0087 | 0,7628 |

76 | ФОНД СТРАХОВИХ ГАРАНТІЙ | 2 623,7 | 0,0000 | 0,0006 | 0,0106 | 0,8410 |

77 | ДНІСТЕР | 2 613,8 | 0,0000 | 0,0006 | 0,0110 | 0,8550 |

78 | ДАСК | 2 283,5 | 0,0000 | 0,0026 | 0,0330 | 1,4827 |

79 | ІНСПОЛ | 2 139,4 | 0,0000 | 0,0049 | 0,0533 | 1,8852 |

80 | САТІС | 2 048,6 | 0,0001 | 0,0074 | 0,0722 | 2,1932 |

27.6. Визначення мінімально необхідного розміру стартового капіталу страхової компанії

Висновки

Навчальний тренінг

Розділ 28. ЗМЕНШЕННЯ РИЗИКУ ЗА ДОПОМОГОЮ ПЕРЕСТРАХУВАННЯ

28.1. Зміст та різновиди угод перестрахування

28.2. Перестрахування в моделі індивідуального ризику

Пропорційне перестрахування

Перестрахування перевищення втрат

28.3. Перестрахування у динамічній моделі банкрутства