Розділ 29. Страховий ринок Європейського Союзу.

Розділ 30. Страхування у Великій Британії.

Розділ 31. Страхування у Німеччині.

Розділ 32. Страхування у Франції.

Розділ 33. Страхування у міжнародній торговельній діяльності.

Розділ 29. СТРАХОВИЙ РИНОК ЄВРОПЕЙСЬКОГО СОЮЗУ

29.1. Загальна характеристика страхового ринку Європейського Союзу

29.2. Класифікація видів страхування в Європейському Союзі.

29.3. Структура страхового ринку Європейського Союзу.

29.4. Європейське регулювання страхової діяльності.

29.1. Загальна характеристика страхового ринку Європейського Союзу

Сьогодні будь-який економічний процес, будь-яку економічну модель розвитку країни не можливо розглянути, не проаналізувавши їх з погляду страхування. Є певна залежність між рівнем розвитку страхування та економічним зростанням країни. Страхування як невід'ємна складова всіх сфер та галузей господарства країни є одним із найважливіших факторів зростання та добробуту.

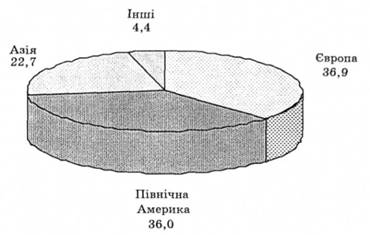

У країнах ЄС страхування стало міцним важелем розвитку економіки та забезпечення її стабільності. Щорічний фінансовий обіг страхових компаній збільшується і порівнянний з показниками банківського капіталу (рис. 29.1).

Європейські страхові компанії оперують значним інвестиційним капіталом. Власники підприємств та окремі громадяни європейських країн відчувають себе надійно захищеними від різноманітних непередбачуваних подій. Додатковий імпульс розвитку, удосконаленню та уніфікації страхування в ЄС надало введення єдиної валюти - євро. Європейські страховики намагаються не відставати від швидкоплинних вимог часу і пропонують клієнтам багато нових нетрадиційних послуг

Рис. 29.1. Частка зібраних страхових премій за регіонами, у 2004 p., % від загальносвітових (джерело: СЕА Statistics № 24 European Insurance in Figures. - 2006. -June)

(страхування від терористичних актів, наслідків глобального потепління клімату, забруднення навколишнього середовища тощо).

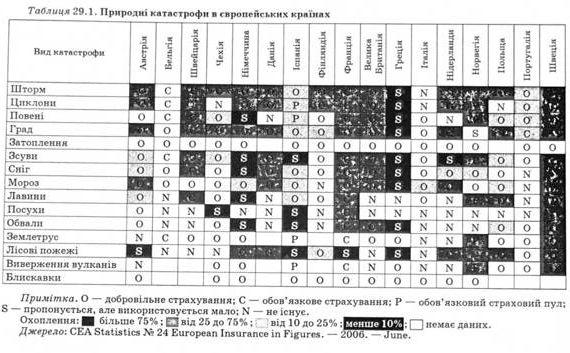

За останні 35 років кількість щорічних природних і техногенних катастроф у Європі зросла з пари десятків до пари сотень. Відповідно зростають страхові виплати і втрати страховиків. У 2005 р. страхові виплати, викликані природними катастрофами у світі, другий раз поспіль установили новий рекорд - 83 млрд дол. СІНА, 8,4 % цієї суми припало на природні катастрофи в Європі (табл. 29.1). До того ж досить велика частина виплат, викликаних ураганами в Північній Америці, припала на європейських страховиків і перестраховиків.

Зважаючи на все це, у майбутньому природні катастрофи будуть усе більше впливати на європейське співтовариство. Спостерігається тенденція до зростання кількості природних катастроф, викликаних змінами клімату, а також тенденція до збільшення збитків від природних катастроф, спричинена заселенням і діловим пожвавленням регіонів з високими ризиками.

Уряди європейських країн по-різному реагують на ці тенденції. Деякі європейські країни вводять обов'язкове страхування певних ризиків, обов'язкові страхові пули, але в більшості країн страхування збитків від природних катастроф залишається добровільною справою. В умовах недостатнього охоплення страхуванням, збитки вимушена нести держава. З метою розв'язання цієї проблеми дедалі більша увага приділяється проектам кооперації держави і страхових компаній. Подібна кооперація дає можливість усім учасникам одержати більш точні оцінки ризиків (такий проект реалізований в Австрії), розробити адекватні схеми перестрахування, в яких ризики оптимально розподілені між страховиками, перестрахо-виками і - як останньою інстанцією - державою, а також поліпшити системи захисту і зменшення збитків від катастроф (наприклад, шляхом регулювання будівництва в зонах ризику, оптимізації захисних дамб і т. ін.).

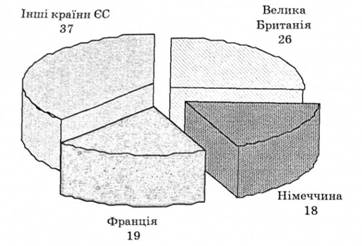

Визнаними лідерами страхової справи в ЄС є Велика Британія, Німеччина та Франція (рис. 29.2). Переважна більшість, близько 98 %, сумарних страхових премій, що збираються у ЄС, припадає на "старі" 15 країн. У відносно "нових" країнах ЄС страхова справа розвивається поки що досить повільно.

На перші 7 країн - лідерів страхової страви (Велика Британія, Франція, Німеччина, Італія, Нідерланди, Іспанія та Бельгія) припадає більше 85 % щорічних сумарних страхових премій ЄС. Незважаючи на те, що Велика Британія не входить до зони євро, вона відіграє важливу роль у страховому бізнесі Європи та світу. Британський страховий гігант Лондонський Ллойд, що діє вже більше 300 років, вважається одним із засновників страхової індустрії. В країні є велика кількість страхових компаній, у тому числі філії найвідоміших страховиків та перестраховиків.

Німеччина має винятково розвинену систему страхування, яка охоплює майже всі сфери життя громадян. У зв'язку з швидким старінням населення в останні роки важливу роль відіграють страхування життя та пенсійне страхування, що мають у Німеччині давні традиції. Страхування є популярним серед населення, держава та страхові компанії здійснюють велику просвітницьку роботу.

Рис. 29.2. Сумарні страхові премії у країнах ЄС у 2004 рм % (дже релої СЕА Statistics № 24 European Insurance in Figures. - 2006. - June)

Французький страховий ринок має свої особливості. Крім страхових компаній страхові операції здійснюють банки та поштові відділення. Жорстка конкурентна боротьба на ринку привела до того, що страхування життя стало у Франції одним з найвигідніших способів розміщення власних фінансових засобів.

Відношення страхових премій до ВВП

Відношення страхових премій до ВВП у країнах ЄС досить неоднорідне. Для більшості країн Східної Європи і Греції відношення сумарних страхових премій до ВВП не перевищує 5 %, тоді як для країн Західної Європи з добре розвиненим страхуванням цей показник істотно вищий - від 6 % в Австрії і до 32 % у Люксембурзі.

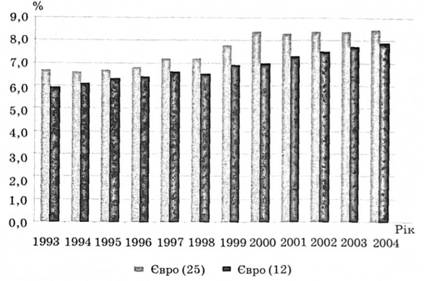

Відношення сумарних (страхування життя плюс страхування, відмінне від страхування життя) премій до ВВП {penetration rate) у країнах ЄС зросло майже на 2 % за останні десять років (рис. 29.3).

Рис. 29.3. Частка сумарних страхових премій у ВВП Європейського Союзу (джерело: СЕА Statistics № 24 European Insurance in Figures. - 2006. - June)

Середня страхова премія на одного жителя ЄС, так само як і відношення сумарних премій до ВВП, є дуже неоднорідною. Це зумовлюється насамперед такими факторами;

o укладенням страхових контрактів за кордоном;

o істотними розходженнями в рівні життя у країнах Західної і Східної Європи.

За цим показником в Європі з великим відривом лідирують Люксембург і Ліхтенштейн зі значеннями показника, що перевищує 20 000 евро. Далі йде Велика Британія з премією 3679 евро на одну особу. Країни Східної Європи розташувалися у кінці списку з преміями від 41 евро в Румунії і до 821 євро в Словенії.

29.2. Класифікація видів страхування в Європейському Союзі

29.3. Структура страхового ринку Європейського Союзу

Канали збуту на страховому ринку ЄС

29.4. Європейське регулювання страхової діяльності

Контроль платоспроможності страхових компаній

Висновки

Навчальний тренінг

Розділ 30. СТРАХУВАННЯ У ВЕЛИКІЙ БРИТАНІЇ

30.1. Страхова галузь у Великій Британії