Ми вже розглянули відносно нерухому частину майна підприємства, проте, крім основних засобів праці, для функціонування підприємства необхідні предмети праці. У туристичній індустрії ними виступають всі складники туристичного пакету і сам готовий тур. Вони становлять оборотні засоби або оборотні кошти туристичного підприємства.

Оборотні засоби — сукупність оборотних фондів та фондів обігу.

Оборотні фонди — це частина виробничих фондів підприємства, яка повністю споживається в кожному технологічному циклі виготовлення продукції і повністю переносить свою вартість на вартість цієї продукції [9, с. 85].

Оборотні фонди поділяють на ряд груп:

Виробничі запаси (предмети праці, які ще не залучені у виробничий процес і знаходяться на складах підприємства).

Незавершене виробництво (продукт, який ще недоопрацьований).

Витрати майбутніх періодів (витрати на підготовку та освоєння нової продукції, що будуть погашені в майбутньому).

Фонди обігу існують паралельно з оборотними фондами у сфері обігу і до них належать [9, с. 85]:

Готова продукція на складах підприємства.

Готова продукція, яка відвантажується або знаходиться в дорозі.

Грошові кошти на розрахунковому та інших рахунках.

Грошові кошти у незавершених розрахунках.

Готівка в касі.

Оборотні засоби поповнюються за рахунок коштів, одержаних за рахунок прибуткової діяльності та вливання коштів інвесторів.

Співвідношення між оборотними фондами і фондами обігу в загальному обсязі оборотних засобів може видозмінюватись залежно від галузі, де працює підприємство. У промисловості спостерігається приблизне співвідношення 2/3 — оборотні фонди і 1/3 — фонди обігу, а в невиробничій сфері — навпаки.

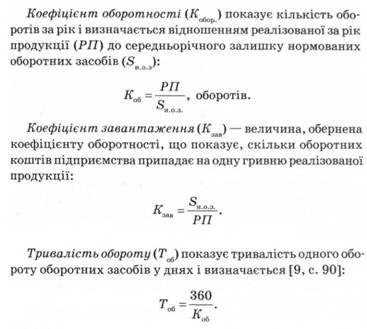

Оборотні засоби підприємства, на відміну від основних фондів, можуть переходити з однієї форми в іншу. Оборот оборотних засобів, виміряний у часі, називається оборотністю. Оборотність визначає величину необхідних підприємству коштів для здійснення процесу виробництва і реалізації продукції.

Показниками оборотності оборотних засобів є [9, с. 89]:

коефіцієнт оборотності;

коефіцієнт завантаження;

тривалість одного обороту.

Оборотність оборотних засобів безпосередньо впливає на кінцеві результати роботи підприємства. Прискорення оборотності оборотних засобів приведе до збільшення прибутку та рентабельності.

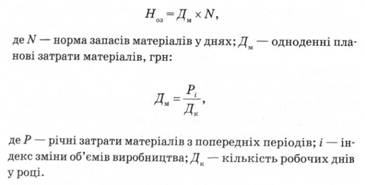

Для безперебійної роботи підприємства потрібна деяка кількість оборотних засобів на кожній стадій виробництва. При нагромадженні завеликої кількості будь-яких з них збільшуються затрати на виробництво, а при недостачі виникають також зайві витрати на термінове поновлення необхідних засобів. Отже, потрібно встановити, які саме оборотні засоби і в якій кількості потрібні для виробництва. Цей процес носить назву нормування оборотних засобів — встановлення нормативів запасів.

Найпростішим методом обрахунку оборотних засобів є метод прямого рахунку. Тобто на певному рівні організації виробництва розраховується запас за кожним елементом оборотних засобів.

Коефіцієнтний метод застосовується при динамічній зміні рівня виробництва. Він полягає в уточненні чинних на початок розрахункового періоду нормативів власних оборотних засобів відповідно до зміни в цьому періоді показників виробництва, які впливають на величину цих запасів.

Аналітичний метод базується на детальному аналізі товарно-матеріальних цінностей з подальшим коректуванням фактичних запасів і вилученням залишків.

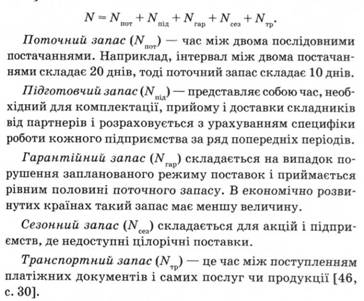

Норматив оборотних засобів у виробничих запасах — мінімальний плановий розмір оборотних засобів, який постійно необхідний для нормальної роботи підприємства [46, с. 29]:

Питання для обговорення

1. Облік основних фондів підприємств туристичної індустрії.

2. Виробнича структура основних фондів.

3. Оцінка основних фондів.

4. Методи нарахування амортизації.

5. Оборотні фонди.

Тема 12. Планування поточних витрат основних фінансових звітів на туристичних підприємствах

12.1. Особливості фінансових відносин туризму

Планування різниці між прибутками та видатками підприємства

12.2. Планування ключових фінансових показників

Показники ліквідності

Показники активності (оборотності)

Показниками прибутковості

Показники використання фінансового важеля

Комплексні показники