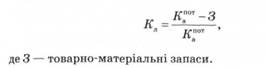

Для виявлення фінансового стану підприємства недостатньо тільки зведення балансу, прогнозування руху готівки, прибутків та видатків фірми. Необхідно прорахувати інтегральні фінансові показники діяльності підприємства, якими вважаються три типи показників [46, с. 511;

ліквідності;

активності;

прибутковості.

Особливою увагою ці показники користуються в інвесторів, банкірів, а також фірм-партнерів.

Показники ліквідності

Ліквідність — це спроможність підприємства віддавати свої короткотермінові кредити [46, с. 52].

Вирізняють два основних види показників ліквідності:

загальний коефіцієнт покриття;

коефіцієнт абсолютної ліквідності.

Загальний коефіцієнт покриття виражає співвідношення між поточними активами фірми та И поточними зобов'язаннями [46, с. 53]:

Мінімальне співвідношення становить одиницю, в противному випадку фірму визнають неплатоспроможною. Оптимальне значення ліквідності становить від 2 до 2,5.

Коефіцієнт абсолютної ліквідності показує співвідношення між найбільш ліквідною частиною поточних активів (грошей у касі, на банківському рахунку, цінних паперів) і поточними пасивами [46, с. 53]:

Оптимальне значення коефіцієнта абсолютної ліквідності становить більше 0,2.

Показники активності (оборотності)

Виділяють три показники, що характеризують ступінь використання підприємством своїх ресурсів:

оборот основних засобів;

оборот рахунків до оплати;

оборот товарно-матеріальних запасів.

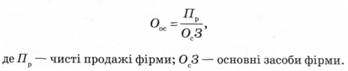

Показник оборотності основних засобів визначається співвідношенням чистих продажів до вартості основних фондів [46, с. 53]:

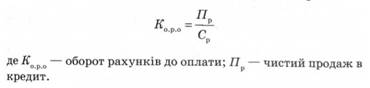

Оборот рахунків до оплати визначається як співвідношення величини продажів у кредит до оплати дебіторської заборгованості. Чим вищий показник, тим коротший час між продажем і надходженням готівки [46, с. 53]:

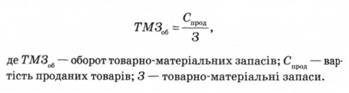

Показник обороту товарно-матеріальних запасів використовується для виміру швидкості проходження виробничого циклу формування туристичного туру чи іншої послуги до моменту продажу цього туру. Цей показник вимірюється, як

Показниками прибутковості

Цими показниками вважають: прибуток балансовий, валовий прибуток, чистий прибуток, рентабельність.

Рентабельність (від нім. rentabel — прибутковий) — показник економічної ефективності виробництва на підприємствах. Найчастіше вона комплексно (або частково) відображає використання матеріальних, трудових і грошових ресурсів та природних багатств (рентабельність продукції, рентабельність основних засобів та ін.).

Для наочного відображення рентабельності обчислюють коефіцієнт рентабельності. У загальному випадку його формула виглядає як відношення прибутку до вартості витрачених ресурсів (інвестиції, собівартість, вартість основних засобів). Значення цього показника — величина прибутку на вкладений капітал.

Є інші показники рентабельності:

1. рентабельність продукції;

2. рентабельність основних засобів;

3. рентабельність продажу (Profit margin, Margin on sales);

4. коефіцієнт здатності активів породжувати прибуток (Basic earning power);

5. рентабельність власного капіталу (ROE);

6. рентабельність інвестованого капіталу (ROIC);

7. рентабельність застосованого капіталу (ROCE);

8. рентабельність активів (ROA);

9. рентабельність сумарних активів (ROTA);

10. рентабельність активів бізнесу (ROBA);

11. рентабельність чистих активів (RONА).

Рентабельність виробництва — економічний показник ефективності виробництва, вимірюваний відношенням балансового прибутку до середньорічної вартості основних виробничих фондів і нормованих оборотних коштів. Рентабельність виробництва є показником ефективності використовування підприємством виробничих ресурсів.

Рентабельність продукції — відношення прибутку від реалізації продукції до витрат, затрачених на и виробництво і розподіл.

Рентабельність інвестицій — показник ефективності інвестицій; чистий прибуток, ділений на обсяг інвестицій. Іноді рентабельність інвестицій визначається як відношення чистого прибутку до суми акціонерного капіталу і довгострокового боргу.

Найчастіше використовуються коефіцієнти рентабельності, що знаходяться за відповідними формулами.

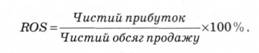

Коефіцієнт рентабельності продажу — Return on sales — демонструє частку чистого прибутку в обсязі продажу підприємства. Це головний і найбільш популярний показник рентабельності, що розраховується за формулою:

Коефіцієнт рентабельності власного капіталу — Return on shareholder's equity — є головним показником для стратегічних інвесторів. Дозволяє визначити ефективність використовування капіталу, інвестованого власниками підприємства. Зазвичай, цей показник порівнюють з можливим альтернативним вкладенням засобів в акції інших підприємств. Розраховується за формулою

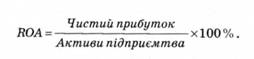

Коефіцієнт рентабельності активів Підприємства — Return on current assets — показує, скільки грошових одиниць чистого прибутку заробила кожна одиниця активів. Показник рентабельності власного капіталу характеризує ефективність роботи фінансових менеджерів компанії і фахівців у сфері управлінського обліку. Розраховується за формулою:

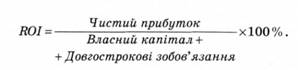

Коефіцієнт рентабельності інвестицій — Return on investment — показує, скільки грошових одиниць потрібно підприємству для отримання однієї грошової одиниці прибутку. Цей показник є одним із найважливіших індикаторів конкурентоспроможності та інвестиційної привабливості. Розраховується за формулою:

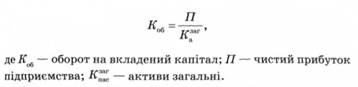

А тепер розглянемо такі показники, які також характеризують фінансову стабільність підприємства.

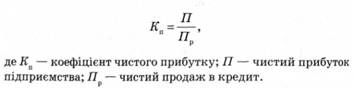

Коефіцієнт чистого прибутку, що визначають за формулою [46, с. 55]:

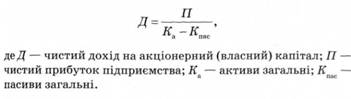

Чистий прибуток на вкладені інвестиції [46, с. 55]:

Чистий прибуток на власний капітал [46, с. 55]:

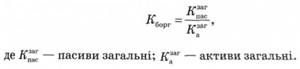

Показники використання фінансового важеля

Ці показники використовують для визначення можливості підприємства збільшити свою прибутковість за допомогою кредиту.

Спочатку розглянемо показник заборгованості, що визначається як [46, с. 55]:

Якщо показник заборгованості менший від одиниці, то така фірма не може більше брати в кредит.

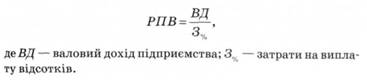

Наступним розглянемо показник покриття відсотків. Він визначає можливість підприємства виплачувати відсотки за кредит. Цей показник визначають співвідношенням валових прибутків підприємства до затрат на виплату відсотків [46, с. 56]:

Комплексні показники

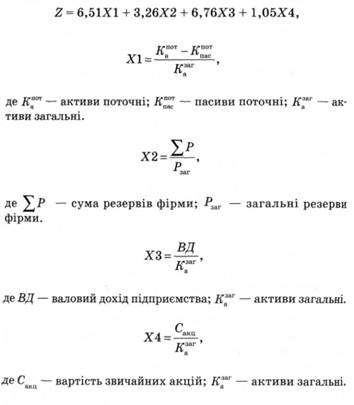

Велика кількість фінансистів працюють над визначенням інтегрального показника, який буде індикатором загального фінансового становища підприємства. Одним з перших такий показник розробив Є. Альтман і назвав його -показником. Нині цей показник застосовують для виміру можливості банкрутства фірми. Для підрахунку -показника використовуються коефіцієнти Альтмана [46, с. 56]:

Комплексні показники

12.3. Планування продуктивності, мотивації та оплати праці

Оплата і стимулювання праці

12.4. Планування податків на підприємстві

12.4.1. Податок на прибуток підприємства

12.4.2. Податок на додану вартість

12.4.3. Акцизний збір

12.4.4. Єдиний податок суб'єктів малого підприємництва

12.4.5. Комунальний податок