Під функціями менеджменту слід розуміти відносно відокремлені напрями управлінської діяльності, тобто трудові процеси у сфері управління. Вони відображають суть та зміст управлінської діяльності на всіх рівнях управління.

Функції менеджменту виникли в результаті поділу та спеціалізації праці.

А. Файоль виділяв планування, організацію, розпорядництво, координування та контроль як функції менеджменту. Мескон, Альберт і Хедоурі запропонували розглядати чотири функції: планування, організацію, мотивацію та контроль. Останній підхід є найбільш привабливим, оскільки дослідження показують, що саме ці функції беруть участь у здійсненні будь-якого управлінського процесу. Функції менеджменту класифікуються за рядом ознак.

На першому етапі їх доцільно класифікувати за їх місцем в менеджменті. У відповідності з цією ознакою функції можуть бути основними, тобто такими, що беруть участь у будь-яких управлінських процесах, і частковими (спеціальними), за допомогою яких здійснюються лише певні управлінські процеси. До основних функцій відносяться планування, організація, мотивація та контроль, до часткових - управління основним виробництвом, його технічною підготовкою, капітальним будівництвом.

За ознакою об'єкта - це функції управління підприємством, відділом, дільницею.

За ознакою елементів виробничо-господарської діяльності - це функції управління роботою, предметами та знаряддями праці, інформацією.

Реалізація будь-яких спеціальних функцій здійснюється шляхом застосування основних функцій. Дослідження взаємозв'язку функцій дає можливість удосконалювати процеси управління, формувати ефективну систему менеджменту, усувати його зайві ланки, бюрократичні перепони.

Далі ми розглядатимемо лише основні функції менеджменту як основу будь-якого управлінського процесу.

7.2.1. Функція менеджменту "планування"

Під плануванням розуміють відносно відокремлений вид управлінської діяльності, який визначає перспективу та майбутній стан організації. Залежно від спрямованості та характеру завдань, що вирішуються, розрізняють три види планування: стратегічне, тактичне та оперативне.

Стратегічне планування полягає здебільшого у визначенні головних цілей діяльності фірми та орієнтоване на визначення запланованих кінцевих результатів, при цьому враховуються способи і засоби досягнення поставлених цілей, а також забезпечення необхідними ресурсами. Стратегічне планування охоплює період в 5-10 років, впливає на функціонування всієї системи управління і має віддалені наслідки.

Тактичне планування здійснюється на основі стратегічного і є інструментом виконання стратегічних планів. Цей вид планування стосується в першу чергу умов господарських операцій: виробничих потужностей, фінансування, інвестицій, середніх термінів збуту, персоналу.

Оперативне планування здійснюється на нижньому рівні організації - це планування конкретних дій на короткотривалий період. Для цього виду планування детально розробляються засоби та способи вирішення завдань, використання ресурсів, а також впровадження нових технологій.

Розглянемо деякі з планів.

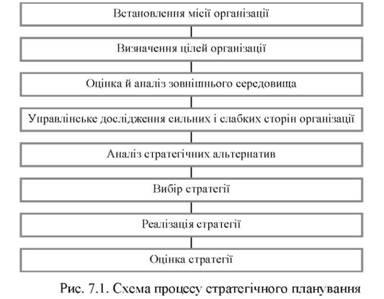

Стратегічне планування містить встановлення цілей організації, аналіз середовища та стану організації, оцінку стратегічних альтернатив та вибір стратегії. Планування реалізації стратегії є логічним продовженням стратегічного планування та спрямоване на розробку способів її реалізації.

Найбільш прикладне значення має схема процесу стратегічного планування (рис.7.1), запропонована Месконом, Альбертом і Хедоурі, яка містить такі етапи:

Кінцевим результатом стратегічного планування мають бути конкретні рішення і показники (рівень прибутків та витрат, обсяг реалізації тощо).

Стратегічне планування визначає цілі і терміни їх досягнення. Але для цього важливо знати, як реалізувати стратегію. Тобто існує необхідність її планування, яке здійснюється:

- з використанням адміністративних важелів (тактики, процедур, правил, політики);

- за допомогою економічних важелів (шляхом формування бюджету, застосування системи показників).

Необхідність якісного перетворення української економіки на принципово нових основах спонукає широко використовувати бізнес-планування для поліпшення ринкового функціонування вітчизняних підприємств.

Опанування технікою бізнес-планування є актуальним завданням. Підприємства повинні чітко уявляти потребу на перспективу у фінансових, матеріальних, трудових та інтелектуальних ресурсах, джерел їх отримання, а також уміти розраховувати ефективність використання ресурсів у процесі роботи.

Сьогодні бізнес-планування є універсальним інструментом прогнозування майбутнього та ефективним інструментом менеджменту, який має застосовуватися не тільки з метою залучення фінансових коштів, а й при керуванні розвитком підприємства, розробці реалістичних виробничих програм, планів злиттів, поглинань та ін. Використання цієї універсальної процедури дозволяє значно підвищити конкурентоспроможність підприємств, скоротити тривалість прийняття управлінських рішень, упорядкувати виробничі й фінансові цикли.

Загальносвітова практика бізнес-планування є галуззю, в якій менеджмент, планування, макроекономіка, маркетинг, фінансовий і економічний аналіз, соціальна й особистіша психологія, системний аналіз, високі технології взаємозалежними. Закордоном воно давно стало окремою галуззю людських знань, у якій є свої напрями, школи, багаторічні напрацювання, теоретичні й практичні методики. Ефективне використання цих знань дозволяє успішно організовувати новий і розширювати наявний бізнес, розробляти цілі організації, способи їх досягнення, мінімізувати ризики.

Бізнес-планування особливо необхідне, якщо підприємство вирішило:

o освоїти нові ринки (продукцію, послуги);

o відкрити нові напрями діяльності;

o отримати доступ до кредитної лінії;

o розширити або модернізувати виробництво;

o взяти участь у спільному підприємстві.

Бізнес-планування є процесом написання бізнес-плану, в якому можуть брати участь дві зацікавлені сторони: інвестор, який прагне оцінити ефективність вкладення коштів, і виконавці (в особі консультантів або персоналу підприємства).

У першу чергу це необхідно інвестору, бо від цього залежить доля його капіталу. Саме тому повинно відбуватися за особистої участі інвестора. Було б неправильно просто замовити написання бізнес-плану консультанту або повністю довірити це персоналу підприємства й дистанціюватися від самого процесу. Слід зазначити, що бізнес-план є:

o моделлю проекту й тверезою оцінкою реальних можливостей;

o необхідний для залучення інвесторів і/або одержання кредиту;

o інструментом управління проектом.

Основні переваги, одержувані підприємцем від бізнес-планування:

o можливість чітко обміркувати й оформити свої ідеї, перевірити їх життєздатність на папері шляхом розрахункову;

o можливість уникнути безлічі помилок і непотрібних витрат, заощадити гроші, час і нерви;

o можливість набагато краще зрозуміти механізм роботи підприємства і діяти в ринковому середовищі ефективніше;

o після завершення процесу написання бізнес-плану він служитиме чітким алгоритмом дій.

Початкове бізнес-планування потребує значних коштів, зусиль і часу для збору й опрацювання інформації, зате наступне фінансове планування підприємства буде набагато простішим, тому що достатньо своєчасного періодичного внесення доповнень до поточного плану й адекватного реагування на ринкову ситуацію.

Бізнес-план містить такі розділи:

o вступ;

o характеристика продукції (послуг) та аналіз ситуації у сфері майбутньої діяльності;

o оцінка ринку збуту та конкуренції;

o стратегія маркетингу;

o план виробництва;

o організаційний план;

o юридичний план;

o оцінка ризику та страхування;

o фінансовий план;

o екологія.

Після завершення розробки план має бути перетворений у логічну послідовність цілеспрямованих дій. Ефективність його визначається двома параметрами: ступенем прийняття виконавцями та якістю і професіоналізмом. Тільки при високих значеннях цих параметрів на нього можна покладати певні надії.

7.2.2. Функція менеджменту "організація"

Структурна побудова організацій та особливості дії в них функції "організація"

Неформальна організація

Трудовий колектив

Працівник

Корпорація

7.2.3. Функція менеджменту "мотивація"

Психоаналітична теорія

Теорія драйвів