Структура кредитної системи у різних країнах з розвиненою ринковою економікою хоч і має власну специфіку, однак їй притаманні і загальні риси. У кожній країні до кредитної системи належать такі установи.

1. Центральний банк здійснює керівництво всією кредитною системою країни і саме йому держава надає виключне право випуску (емісії) банкнот. Деякі з центральних банків західних країн було засновано як державні інститути (Німецький федеральний банк, Резервний банк Австралії), інші – націоналізовано після Другої світової війни (банки Франції, Великої Британії,

Таблиця 13.1. Порівняльна характеристика діяльності банків і небанківських фінансових інститутів

Показник | Фінансові посередники | |

Банки | Небанківські фінансові установи | |

Правовий статус | Комерційна організація | Комерційна організація (страхові компанії, інститути спільного інвестування, лізингові, факторингові компанії, ломбарди). Некомерційна організація (кредитні спілки, недержавні пенсійні фонди) |

Коло осіб, що обслуговуються | Не обмежене (працює на відкритому фіан- совому ринку) | Не обмежене (працює на відкритому фінансовому ринку). Тільки члени організації (кредитні спілки) |

Співвідношення: клієнт – власник – менеджер | Коло клієнтів, власників, менеджерів не збігається | Коло клієнтів, власників, менеджерів не збігається (страхові компанії). Коло клієнтів, власників, менеджерів збігається (кредитні спілки). Коло клієнтів і власників не збігається, управління активами здійснюють уповноважені організації (недержавні пенсійні фонди) |

Види діяльності | Банківські операції та інші фінансові послуги клієнтам за наявності ліцензії НБУ | Спеціалізовані для кожного інституту окремо |

Відповідальність | Обмежена відповідальність | Обмежена відповідальність. Субсидіарна солідарна відповідальність пайовиків (кредитні спілки). Обмежена відповідальність і фонду, і компанії з управління активами (недержавний пенсійний фонд) |

Посередницька діяльність | Зільш універсальна | Вузькоспеціалізована . |

Японії, Канади, Нідерландів). Деякі з центральних банків досі функціонують на основі змішаної державно-приватної власності, наприклад Федеральна резервна система США.

Комерційні банки е "арматурою" кредитної системи і здійснюють різні фінансові операції. Сучасні комерційні банки – це кредитно-фінансові установи різного типу. Велика кількість комерційних банків у розвинутих країнах зумовлена як економічною доцільністю, потребами фінансового обслуговування, так і особливостями законодавчого регулювання банківської системи. Наприклад, у США кредитна система включає майже 14 тис. комерційних банків, які ведуть гостру конкурентну боротьбу. Ці банки диференційовані за рівнем монополізації. Так, група банків з активами понад 500 млн дол. володіє 74 % усіх банківських активів, але це лише 4,4 % загальної кількості комерційних банків США. Серед них: банки-гіганти "Сітікорп" (з активами 230 млрд дол.), "Чейз Манхеттен корпорейшн" (106 млрд дол.), "Бенк оф Америка" (97 млрд дол.), "Дж.П. Морган енд компані" (88 млрд дол.). Однак могутність великих банків у США та інших західних країнах визначається не тільки концентрацією активів і депозитів, а й включенням у замаскованій формі у сферу свого впливу дрібних і середніх банків.

Значне місце у сучасній кредитній системі ринкової економіки займають спеціалізовані кредитно-фінансові інституції, до яких належать:

а) інвестиційні компанії, фінансові корпорації, будівельні об'єднання, фондові біржі, діяльність яких має допоміжний характер, доповнюючи операції комерційних банків. Операції цих кредитних установ здійснюються з метою фінансової підтримки деяких галузей господарства (нерідко – на пільгових умовах) або поширюються на такі сфери кредитування, які є ризикованими для приватних банків (сільське господарство, будівництво, дрібне підприємництво, зовнішня торгівля);

б) страхові компанії, які отримують внески від тих, хто страхує своє майно або життя, і виплачують страхові премії у випадках аварії, стихійного лиха тощо. Страхові компанії західних країн тісно пов'язані з кредитною системою і навіть конкурують з банками. Власні нагромадження вони використовують як кредитні ресурси, купуючи цінні папери підприємств та облігації державних позик;

в) ощадні установи: ощадні банки; позичково-ощадні асоціації та кредитні союзи, які за формою є кооперативними установами, що використовують позичковий капітал для кредитування житлового будівництва та інших цілей;

г) пенсійні фонди, що формуються як приватними компаніями, так і державними органами. Володіючи значним капіталом, вони фінансують великі промислові компанії, купуючи їх акції та облігації.

Акумулюючи величезні грошові ресурси, ці інституції беруть активну участь у процесах нагромадження та ефективного розміщення капіталу. Наприклад, у США сумарні активи всіх спеціалізованих кредитно-фінансових установ майже вдвічі перевищують активи комерційних банків.

Особливе місце в кредитній системі належить фондовим біржам, головною метою яких є забезпечення ефективного ринку для продажу і купівлі цінних паперів, створення капіталу для промисловості.

Крім національних кредитно-фінансових установ, існують міждержавні кредитні інституції: Міжнародний валютний фонд (МВФ), Міжнародний банк реконструкції та розвитку (МБРР), Банк міжнародних розрахунків (БМР), інші валютно-кредитні організації.

Роль банківської системи в сучасному вітчизняному просторі визначається не лише фінансовим посередництвом на грошовому ринку, а й найважливішим регулятором ринкових процесів у цілому. Банківські установи як найважливіший елемент відтворювальної структури економіки організовують рух і перерозподіл ресурсів суспільства в їх грошовому обчисленні. Проте за кожним з напрямів вияву ролі функціонування банківської системи стоїть багаторічна боротьба за самовизначення та незалежність.

Висока вартість фінансового посередництва, обмежений перелік послуг, невідповідна для країн із ринковою економікою фінансова структура, брак стимулів до заощадження та розміщення позичкових фондів, низька життєздатність фінансових інститутів (приховані банкрути), повільний прогрес у справі налагодження стабільного ефективного банківського нагляду – все це розширювало коло проблем, вирішення яких необхідно передбачити у державній програмі реформування та розвитку банківської системи України.

Так, банківська система України зазнала багато струсів: у 1993 р. – найвищу в світі гіперінфляцію – 10156 %, у 1994 р. – найвище в світі оподаткування банків, у 1995 р. – різке гальмування інфляції, 1998 р. – російсько-азійську кризу.

Відповідно до Закону "Про банки і банківську діяльність" Україна самостійно організовує банківську систему. Банківська система – це законодавчо визначена, чітко структурована сукупність фінансових посередників грошового ринку, які займаються банківською діяльністю.

У такому розумінні банківська система не включає небанківські фінансові інститути грошового ринку, чим вона помітно відрізняється від кредитної системи.

Кредитна система – ширше явище, ніж банківська, оскільки включає також всі небанківські фінансові посередники.

Банківська діяльність – набір посередницьких операцій на грошовому ринку, виконання яких дозволено законом лише під особливим наглядом держави спеціальними інституціями, що називаються банками*227.

*227: { Господарський кодекс України : офіц. вид. – К.: Ін Юре, 2004. – 224 с.}

Необхідність формування банківської системи як особливої структури визначається двома групами причин, пов'язаних:

– із необхідністю здійснення громадського нагляду та регулювання банківської діяльності, узгодження комерційних інтересів окремих банків із громадськими інтересами – забезпечення збалансованості грошей і стабільної роботи всіх банків;

– функціонуванням грошового ринку, забезпеченням збалансованості попиту та пропозиції на грошовому ринку і в кожному його секторі*228.

*228: { Боринець С.Я. Міжнародні валютно-фінансові відносини : підручник / С.Я. Бори нець. – 2-ге вид., переробл. і доповн. – К.: Т-во "Знання", КОО, 1999. – 308 с.}

Аналіз багатовікової світової історії банківської справи й механізму функціонування грошового ринку дає підстави віднести до банківської діяльності комплекс із трьох посередницьких операцій:

– приймання грошових вкладів від клієнтів;

– видача клієнтам кредитів і створення нових платіжних засобів;

– здійснення розрахунків між клієнтами.

Отже, комплекс із трьох базових операцій утворює первинну сферу діяльності, а фінансовий посередник, який виконує цей комплекс, є банківським інститутом – банком в економічному розумінні.

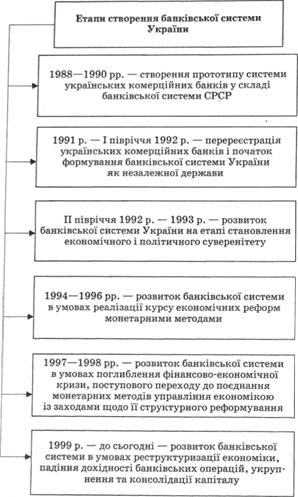

Основні етапи становлення банківської системи України наведено на рис. 13.3.

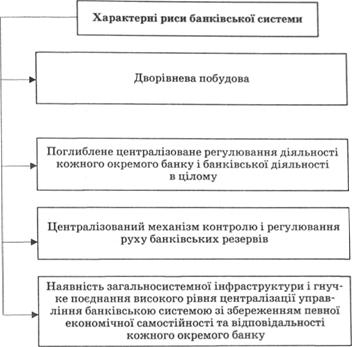

У світовій практиці за наявності тих чи інших особливостей у діяльності банківської системи різних країн все-таки багато спільних рис. Однією з найбільш характерних є дворівнева побудова банківської системи.

Характерні риси банківської системи, що відокремлюють и з-поміж інших суб'єктів ринкових відносин, зображені на рис. 13.4.

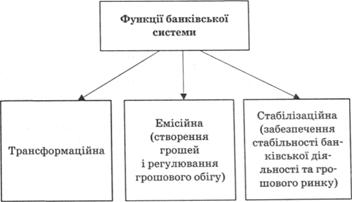

Банківська система в ринковій економіці виконує три головні функції*229, які подані на рис. 13.5.

*229: { Демківський A.В. Гроші та кредит: навч. посіб. / А.В. Демківський. – К.: Дакор 2005. – 528 с.}

Функціонування сучасної банківської системи України регламентується Законом України "Про банки та банківську діяльність", Конституцією України, Цивільним і Господарським кодексами України, постановами Національного банку України та іншими законодавчими і нормотворчими актами.

На державній формі власності базуються діяльність Державного комерційного ощадного банку України та Українського експортно-імпортного банку. Решта банків діють на колективній формі власності.

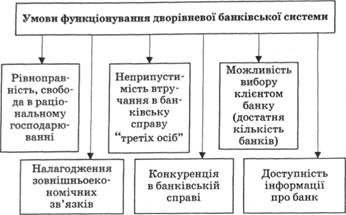

Умови функціонування дворівневої банківської системи наведено на рис. 13.6.

Серед головних причин слабкої інвестиційної активності банків можна виокремити такі:

– недостатній потенціал українських банків щодо фінансування великих інноваційних проектів;

– кредитування інновацій, пов'язане з високими ризиками, що зумовлює високі процентні ставки за довгостроковими кредитами;

– недостатньо стабільна ресурсна база банків;

– дефіцит ефективних інноваційних проектів;

– недосконала законодавчо-правова база інвестиційного кредитування;

– брак спеціалізованих інвестиційних банків.

Рис. 13.3. Основні етапи становлення та розвитку банківської системи України

Рис. 13.4. Характерні риси банківської системи

Рис. 13.5. Функції банківської системи

Рис. 13.6. Умови функціонування дворівневої банківської системи

Структурно-логічну схему банківської системи України зображено на рис. 13.7.

Фінансово-кредитні інституції

Пенсійні фонди

Ломбарди

Факторингові компанії

Фінансові компанії

Довірчі товариства

Запитання та завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 14. ТЕОРЕТИЧНІ ЗАСАДИ ДІЯЛЬНОСТІ КОМЕРЦІЙНИХ БАНКІВ