До другого рівня банківської системи належать небанківські фінансово-кредитні установи, парабанки, які здійснюють низку функцій банків, проте не підпадають під вимоги законодавства, котрими регулюється діяльність банківських установ. Поява інституту фінансового посередництва в Україні тісно пов'язана з переходом національної економіки з адміністративно-командних на ринкові засади функціонування. Вітчизняний досвід розвитку цих інститутів досить обмежений, тому в процесі їх становлення необхідним є вивчення світової практики їх діяльності.

Так, у Законі України "Про Національний банк України" зазначено, що фінансово-кредитна установа – юридична особа, що проводить одну або кілька операцій, які можуть виконувати банки, за винятком залучення вкладів від населення*230. Це визначальний критерій поділу фінансових посередників на банки та небанківські фінансові інститути.

*230: { Гроші та кредит: підручник / М.І. Савлук, A.M. Мороз, М.Ф. Пуховкіна та ін.; за заг. ред. М.І. Савлука. – К.: КНЕУ, 2001. – 604 с.}

Небанківські фінансові посередники – об'єктивно необхідне явище у ринковій економіці. Вони не тільки є потужними конкурентами банків у боротьбі за вільні грошові капітали, що саме по собі має позитивне значення, а й беруть на себе надання економічним суб'єктам таких фінансових послуг, виконання яких невигідне чи законодавчо заборонене банком.

У своїй діяльності вони мають багато спільного з банками:

– функціонують у тому самому секторі грошового ринку, що й банки, у секторі опосередкованого фінансування;

– за формування власних ресурсів (пасивів), вони випускають подібно до банків боргові зобов'язання, які менш ліквідні, ніж зобов'язання банків, проте теж можуть реалізовуватися на ринку як додатковий фінансовий інструмент;

– розміщуючи свої ресурси в дохідні активи, вони купують боргові зобов'язання, створюючи, подібно до банків, власні вимоги до інших економічних суб'єктів, хоча ці вимоги менш ліквідні і більш ризиковані, ніж активи банків;

– діяльність їх щодо створення зобов'язань і вимог ґрунтується на тих самих засадах, що й банків: їх зобов'язання менші за розмірами, більш ліквідні і коротші за термінами, ніж власні вимоги, внаслідок чого їх платежі за зобов'язаннями менші, ніж надходження за вимогами, що створює базу для прибуткової діяльності. Перетворюючи одні зобов'язання на інші, вони, як і банки, забезпечують трансформацію руху грошового капіталу на ринку – трансформацію строкову, обсягову і просторову, а також трансформацію ризиків шляхом диверсифікації.

Разом з тим посередницька діяльність небанківських фінансово-кредитних установ істотно відрізняється від банківської діяльності, оскільки вона:

– не пов'язана з тими операціями, які визнані як базові банківські;

– не торкається процесу створення депозитів і не впливає на динаміку пропозиції грошей, а отже, немає потреби контролювати їх діяльність так само ретельно, як банківську, насамперед поширюючи на них вимоги обов'язкового резервування.

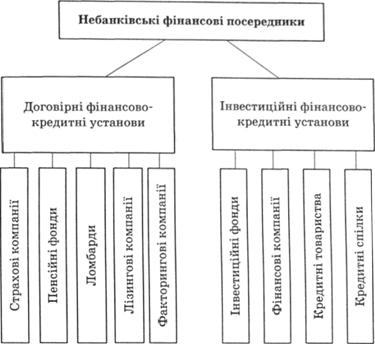

Загальна схема класифікації небанківських фінансово-кредитних установ наведена на рис. 13.8*231.

*231: { Гроші та кредит: підручник / М.І. Савлук, A.M. Мороз, М.Ф. Пуховкіна та ін.; за заг. ред. М.І. Савлука. – К.: КНЕУ, 2001. – 604 с.}

Фінансово-кредитні інституції

Розглянемо більш детально ці фінансово-кредитні інституції.

Страхові компанії – це фінансові інститути, які утворюються для відшкодування можливих збитків у результаті стихійного лиха, інших несприятливих умов. Ці організації утворюють спеціальний фонд (страховий) за рахунок страхових внесків громадян та юридичних осіб – страхувальників (ці внески мають вигляд купівлі страхових полісів). Кошти страхового фонду, як правило, не набагато перевищують щорічні виплати страхових відшкодувань, тому страхові компанії володіють досить значними та стійкими грошовими ресурсами, які вони вкладають у довгострокові цінні папери з фіксованими строками (головним чином в облігації промислових компаній).

Рис. 13.8. Класифікація небанківських фінансово-кредитних установ

У розвинутих країнах страхові компанії належать до інституціональних посередників, які акумулюють значні кошти у формі страхових резервів і розміщують їх на фінансових ринках. У Великій Британії страхові інвестиції становлять майже 53 % їх загального обсягу. Після буму у страховій сфері в 1995 р. функціонувало 500 страхових компаній, у 1997 р. – 237, у 2000 р . – 268. Сьогодні в Україні фактично діє близько 400 страхових компаній. Особливістю вітчизняного страхового ринку є те, що в Україні немає транснаціональних страхових компаній і законодавство не забезпечує можливостей щодо їх створення та захисту страхової системи від конкуренції з боку іноземних страхових компаній.

Нині спостерігається чітка тенденція до створення стратегічних альянсів між вітчизняними банками і страховими компаніями. Найвідомішими є альянси Промінвестбанку та Акціонерного страхового товариства "Вексель", Укрсоцбанку та HACK "Оранта", банку "Аваль" та АСК "Еталон" і "Еталон-плюс".

Порівняльний аналіз статистичних показників діяльності банків і найрозвинутіших небанківських установ – страхових компаній – свідчить про те, що останні поступаються банкам за розміром активів майже у 10 разів. Незважаючи на значний прогрес у розвитку страхових компаній, ситуація протягом останніх років майже не змінилася.

Одним з учасників механізму мобілізації позичених коштів є пенсійні фонди – порівняно нові учасники фінансового ринку, а тому в Україні ще недостатньо розвинені на відміну від західних країн, де вони міцно зайняли свою нішу на ринку фінансових послуг і є одним із джерел інвестиційних коштів.

Ломбарди

Факторингові компанії

Фінансові компанії

Довірчі товариства

Запитання та завдання для самоперевірки

Завдання для самостійного розв'язання

Тема 14. ТЕОРЕТИЧНІ ЗАСАДИ ДІЯЛЬНОСТІ КОМЕРЦІЙНИХ БАНКІВ

14.1. Поняття, призначення та класифікація комерційних банків

14.2. Операції комерційних банків, їх класифікація та загальна характеристика