9.2.1. Поняття і структура фінансово-кредитної системи

Фінансово-кредитна система - сукупність фінансових, інвестиційних та кредитних інститутів держави.

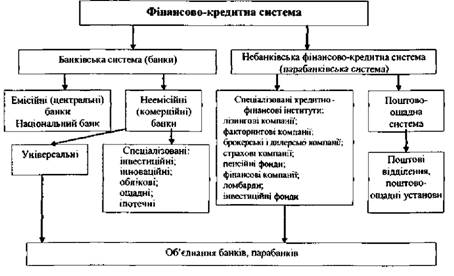

Побудова фінансово-кредитної системи України подана на рис 9.3.

Розглянемо характеристику складових фінансово-кредитної системи В контексті визначень, сформованих А.Г. Завгороднім, Г.Л. Вознюком, Т.С. Смовженко [6, стр.37, 38, 51,119,224,257,415,418,420,426].

* Банківська система - сукупність різних банків та інших кредитних установ, котрі функціонують у межах єдиного фінансового механізму.

У дворівневій системі банків на першому рівні знаходиться центральний банк (у США - Федеральна резервна система), а на другому - мережа комерційних банків та інших розрахунково-кредитних установ.

Банківські системи різних країн відрізняються, але можна виділити два типи їх побудови:

Рис.9.3. Побудова фінансово-кредитної системи України.

> однорівневу;

> дворівневу.

* Однорівнева система передбачає горизонтальні зв'язки між банками, здійснення уніфікованих операцій, тут усі банки перебувають на одній ієрархічній лінії (характерна для тоталітарних країн, існувала до 1987 року в колишньому СРСР).

* Дворівнева система характерна для країн ринкової економіки, складається з двох рівнів: верхній рівень - центральний банк; нижній рівень - інші банки.

Структуру банківської системи України визначає Закон "Про банки і банківську діяльність". Банківська система складається з Національного банку України та інших банків, що створені і діють на території України. Банки в Україні створюються у формі акціонерного товариства , товариства з обмеженою відповідальністю або кооперативного банку. Державний банк - це банк, сто відсотків статутного капіталу якого належать державі.

Банк центральний - емісійний, кредитний, розрахунковий і касовий центр держави. Володіє монопольним правом випуску в обіг банківських та скарбничних білетів, а також фінансово-контрольними функціями. Головними завданнями центрального банку є забезпечення стійкості національної грошової одиниці, регулювання та координація діяльності грошово-кредитної системи. В Україні центральним є Національний банк України.

Неемісійні (комерційні банки)

Банки мають право створювати об'єднання і банківські холдингові групи, банківські корпорації. Банки в Україні можуть функціонувати як універсальні або спеціалізовані. За спеціалізацією банки можуть бути ощадними, інвестиційними, іпотечними, розрахунковими (кліринговими). Банк самостійно визначає напрями своєї діяльності і спеціалізацію за видами операцій. Національний банк України регулює діяльність спеціалізованих банків через економічні нормативи та нормативно-правове забезпечення здійснених ними операцій. Законом "Про банки і банківську діяльність" визначено, що банк набуває статусу спеціалізованого банку в разі, якщо більше ніж 50% його активів є активами одного типу.

Банк комерційний - універсальна фінансово-кредитна установа, що створюється для залучення коштів і розміщення їх від свого імені на умовах повернення та платності, а також здійснює розрахункові операції за дорученням клієнтів, їх касове обслуговування, операції з валютою, коштовними металами, цінними паперами та інші операції, дозволені законом.

Комерційні банки класифікуються за такими ознаками:

- за приналежністю статутного капіталу та способами його формування - акціонерні товариства і товариства з обмеженою відповідальністю, банки з участю чужоземного капіталу, чужоземні банки;

- за видами здійснюваних операцій - універсальні та спеціалізовані;

- за територією і сферами діяльності - загальнодержавні, регіональні, галузеві.

Комерційний банк проводить свою діяльність згідно зі статутом, що визначає перелік виконуваних банком операцій, розміри його фондів, органи управління, порядок використання прибутку. В Україні на всі види здійснюваних операцій, комерційний банк мусить мати ліцензію Національного банку. Він повинен дотримуватись встановлених Національним банком нормативів та інструкцій.

Банк універсальний - фінансово-кредитна установа, що здійснює всі основні види банківських операцій (депозитні, кредитні, фондові, інвестиційні, довірчі, розрахункові) та надає банківські послуги.

Банк інвестиційний - спеціалізована кредитна установа, що залучає довготерміновий позичковий капітал і надає його в розпорядження позичальникам (підприємцям і державі) через випуск облігацій та інших видів боргових зобов'язань. Основними функціями інвестиційних банків є з'ясування характеру і розміру фінансових потреб позичальників, узгодження умов позички, вибір виду цінних паперів, визначення термінів їх емісії і розміщення серед інвесторів. Інвестиційні банки є не просто посередником між інвестором і позичальником, але й гарантом емісії та організатором ринку.

Банк інноваційний-різновид комерційного банку, що спеціалізується на фінансуванні та кредитуванні інноваційних проектів, тобто різних науково-технічних розробок, починаючи від проектування чи створення дослідного зразка до масового впровадження. Кредитування забезпечується придбанням відповідальних акцій, а також шляхом розміщення облігаційних позик.

Банк ощадний - фінансова установа, що спеціалізується на обслуговуванні населення, залучаючи грошові заощадження громадян і надаючи кредитні, розрахункові та інші банківські послуги.

Банк іпотечний - банк, що спеціалізується на наданні довготермінових кредитів під заставу нерухомості (будівель, землі, тощо) та випуску заставних листів, забезпечених нерухомістю.

Небанківська фінансово-кредитна система (парабанківська система) - сукупність небанківських фінансово-кредитних установ (пара-банків), яка охоплює спеціалізовані кредитно-фінансові інститути й поштово-ощадні установи. Діяльність спеціалізованих кредитно-фінансових інститутів полягає в обслуговуванні певних типів клієнтів (нерідко на пільгових умовах) або поширюється на ті сфери кредитування, котрі є ризиковими для приватних банків (сільське господарство, будівництво, дрібне підприємництво). Поштово-ощадні установи-це особливий різновид спеціалізованих кредитно-фінансових інститутів, які акумулюють дрібні заощадження широких верств населення через поштові відділення і використовують ці кошти для кредитування інших кредитно-фінансових установ та держави.

Небанківські фінансово-кредитні установи (парабанки) відрізняються від банків тим, що проводять діяльність на фінансовому ринку, не емітуючи власних боргових зобов'язань, а лише власні акції. Усі ризики, пов'язані зі зміною вартості активів і пасивів, розділяються при цьому лише серед акціонерів.

Систему парабанку становлять: інвестиційні компанії та фонди, лізингові компанії, факторингові компанії, брокерські та дилерські фірми, страхові компанії, пенсійні фонди, фінансові компанії", ломбарди, кредитні товариства (спілки), трастові компанії тощо.

Компанія лізингова - компанія, що спеціалізується на лізингових операціях. Часто є дочірньою компанією банку.

Брокерська фірма - офіційний посередник під час укладання угод між зацікавленими сторонами на біржі. Брокерська фірма виступає посередником у торгівлі товарами та послугами, здійсненні операцій на фондовій, товарній і валютній біржах. За посередницькі операції одержує комісійну нагороду - певний відсоток від суми проведеної біржової операції.

Дилерська фірма - здійснює перепродаж товарів, а також цінних паперів і валют. Агент дилерської мережі фірми-виробника чи посередника, яка закуповує продукцію гуртом, а продає вроздріб або меншими партіями на регіональних ринках як дистриб'юторів.

Страхова компанія - юридично оформлена одиниця підприємницької діяльності у формі акціонерного, повного, командитного товариства чи товариства з повною відповідальністю, яка має ліцензію на право брати

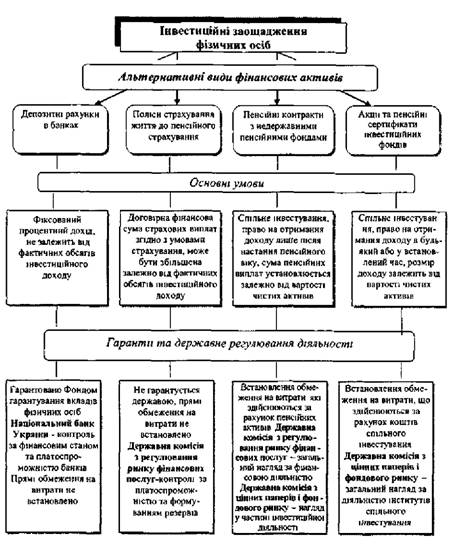

Рис.9.4. Організаційно-економічні умови розміщення інвестиційних заощаджень через фінансових посередників.

на себе обов'язки страховика (за певну плату бере на себе зобов'язання відшкодувати страхувальникові або особам, яких він зазначив, шкоду завдану страховою подією).

Компанія фінансова - дочірна компанія чи компанія у складі об'єднання (холдингова компанія), створена з метою залучення фінансових ресурсів іззовні для забезпечення ними фінансових потреб своїх підприємств. Це дозволяє фінансувати закупівлю продукції, виготовленої материнською компанією, реалізовувати її інвестиційні проекти.

Фонд пенсійний - спеціалізована фінансова установа, що займається мобілізацією та використанням коштів пенсійного призначення.

Ломбард - кредитна установа, що позичає гроші під заставу рухомого майна. Оцінку вартості майна здійснюють за згодою сторін. Залежно від майна позика становить 50-80% його вартості. Власникові майна видають іменний ломбардний квиток (розписку).

Кредитна спілка - громадська організація, створена на добровільних засадах з метою фінансового та соціального захисту її членів, які гуртуються переважно за родом діяльності. Кредитну спілку створюють як юридичну особу з ініціативи групи людей, об'єднаних за певними (територіальними, професійними, тощо) ознаками. Вона об'єднує тільки фізичних осіб, а її діяльність пов'язана здебільшого з дрібними позичальниками. Філософія діяльності кредитної спілки передбачає мінімізацію кредитного ризику.

Таким чином, різні умови та низький рівень державних гарантій щодо збереження інвестиційних заощаджень населення узагальнено. В Україні розвиваються всі можливі типи фінансового посередництва - від депозитних інститутів (банківських установ) та інститутів спільного інвестування (інвестиційних посередників) до недержавних пенсійних фондів і компаній зі страхування життя (т. зв. договірних ощадних інститутів).

9.2.3. Основні види небанківських фінансових інститутів та їх розвиток в Україні

Пенсійні фонди

Страхові компанії

Кредитні спілки

ТЕМА 10. ЦЕНТРАЛЬНІ БАНКИ

10.1. Роль, значення та організація діяльності центральних банків

10.2. Створення, статус, принципи організації та функціонування Національного банку України

10.3. Грошово-кредитна політика Національного банку України та її роль у стабілізації економіки України

ТЕМА 11. КОМЕРЦІЙНІ БАНКИ