На початку 50-х років номінальні процентні ставки по тримісячних векселях Державної скарбниці США становили приблизно 1 % у річному вираженні. До 1981 року вони досягнули рівня понад 15 %, згодом, у середині 80-х років, впали нижче б %, а до 1990 р. зросли понад 7 %. Як пояснити ці значні коливання у процентних ставках? Однією з причин, чому ми вивчаємо гроші, банківську справу і фінансові ринки, є отримання відповіді на це запитання.

У цьому розділі ми дослідимо, як визначаються номінальні процентні ставки, і ті фактори, що впливають на їхню поведінку. Нам відомо, що процентні ставки перебувають в оберненій залежності до ціни облігацій, і тому, коли ми зможемо пояснити, чому ціни облігацій змінюються, то тим самим зможемо також пояснити, чому коливатимуться процентні ставки. В цьому розділі, щоб зрозуміти, як змінюються ціни облігацій і процентні ставки, ми застосуємо інструментарій попиту і пропозиції.

Система позичкових коштів: пропозиція і попит на ринку облігацій

Ми початково підходимо до визначення процентних ставок через вивчення пропозиції і попиту на облігації. Першим кроком у цьому аналізі є застосування теорії попиту на активи, яка розглядалася у розділі 5. Крива попиту зображає залежність між величиною попиту і ціною, коли всі інші економічні змінні залишаються постійними, тобто значення інших змінних взяте як дане. З попередніх економічних курсів можна згадати, що припущення "всі інші економічні змінні утримуються постійними" називається ceteris paribus, що латиною означає "все інше залишається без змін".

Крива попиту

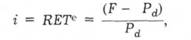

Для спрощення нашого аналізу розгляньмо попит на однорічні дисконтні облігації, які не дають купонних доходів, але які дають власнику 1000 дол номінальної вартості у певному році. Якщо період володіння облігацією становить один рік, тоді, як ми бачили у розділі 5, доход на ці облігації відомий повністю і дорівнює процентній ставці, що виміряна через доход на момент погашення. Це означає, що сподіваний доход по цій облігації дорівнює процентній ставці, яка, використовуючи рівняння (4.6) з розділу 4, дорівнює:

де і - процентна ставка = доход на момент погашення,

RET - сподіваний доход,

Р - номінальна вартість дисконтної облігації,

Рd - вихідна ціна купівлі дисконтної облігації.

Ця формула показує, що певне значення процентної ставки відповідає кожній ціні облігації. Якщо облігація продається за 950 дол., то процентна ставка і сподіваний доход дорівнюють:

За цієї процентної ставки і сподіваного доходу припустімо, що величина попиту на облігації становить 100, що зображається як точка А на графіку 6.1. За ціни 900 дол. процентна ставка і сподіваний доход дорівнюють:

Оскільки сподіваний доход на ці облігації вищий, коли всі інші економічні змінні (такі, як доход, сподіваний доход на інші активи, ризик, ліквідність) утримуються постійними, величина попиту на облігації буде вищою, що випливає з теорії попиту на активи. Точка В на графіку 6.1 показує, що величина попиту на облігації за ціни 900 дол, зросте до 200. Якщо ціна облігації 850 дол. (процентна ставка і сподіваний доход - 17,6 %), то величина попиту на облігації (точка С) буде більшою, ніж у точці В. Так само за нижчої ціни у 800 дол. (процентна ставка = 25 %) і 750 дол. (процентна ставка = 33,3 %) величина попиту на облігації буде ще вищою (точки D і Е). Крива Bd, яка з'єднує ці точки, є кривою попиту на облігації. Вона має, як і кожна крива попиту, спадну траєкторію, яка означає, що за нижчих цін на облігації (все інше залишається без змін) величина попиту буде вищою

Ринкова рівновага

Аналіз попиту і пропозиції

Зміни рівноважних процентних ставок

Переміщення кривої попиту на облігації

Багатство

Сподівані доходи

Ризик

Ліквідність

Переміщення кривої пропозиції на облігації