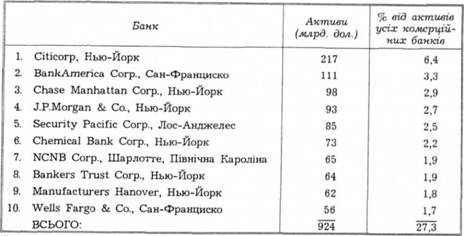

В Сполучених Штатах існує приблизно 12 000 комерційних банків, що значно більше, ніж в будь-якій іншій країні світу (див. вставку 10.2). Як видно з таблиці 10.1, США мають надзвичайно велику кількість малих банків. Близько ЗО % банків мають активи менші, ніж 25 млн. дол Типовішим є розподіл банків за розмірами в Канаді або Великобританії, де п'ять чи менше банків панівні у своїй галузі На противагу цьому, десять найбільших комерційних банків у Сполучених Штатах (перелічені в таблиці 10.2) володіють разом менш ніж ЗО % активів усієї галузі

Більшість галузей в Сполучених Штатах має набагато менше фірм, ніж сфера комерційного банківництва. В цих галузях великі фірми, як правило, панують більшою мірою, ніж у сфері комерційного банківництва. (Візьміть, наприклад, комп'ютерну галузь, в якій домінує IBM, або автомобільну промисловість, де домінує "General Motors"). Чи велика кількість банків у сфері комерційного банківництва і відсутність там декількох панівних фірм означають, що комерційне банківництво є галуззю з вищим рівнем конкуренції, ніж в інших галузях?

Вставка 10.2. Глобальна перспектива. Порівняння банківської структури США та інших країн

Структура комерційного банківництва Сполучених Штатів значно відрізняється від структури інших промислово розвинутих країн. Сполучені Штати - єдина країна, яка не має національної банківської системи, в якій банки мають відділення по всій країні На відміну від інших країн, Сполучені Штати мають старовинну модель регулювання банківської сфери штатами і федерального регулювання, яке забезпечує керування банківською діяльністю між штатами, що становить національну банківську систему. Один із результатів такої організації банківництва полягає в тому, що в Сполучених Штатах існує набагато більше банків, ніж в інших промислово розвинутих країнах. На відміну від Сполучених Штатів, які мають приблизно 12 000 комерційних банків, у кожній іншій промислово розвиненій країні не більше 1000 банків. Наприклад, в Японії є приблизно 150 комерційних банків, тобто фактично 1 % від їхньої кількості в США, незважаючи на те, що населення і економіка Японії становлять половину населення і обсягу виробництва США.

Інший наслідок обмеження відділень банків полягає в тому, що американські банки значно менші, ніж банки в інших країнах. Тільки один американський банк "Citicorp" входить у десятку найбільших банків світу. Наступний найбільший за розмірами американський банк, "BankAmerica", навіть не потрапляє до списку перших двадцяти п'яти. Своєрідність банківської структури Сполучених Штатів ще більше вирізняється від інших структур у світі після поглиблення європейської економічної інтеграції в 1992 р. Починаючи з 1 січня 1992 p., всі банки, які мають ліцензію Європейського Економічного Співтовариства (ЄЕС), безперешкодно надаватимуть повний набір банківських послуг в будь-якій країні ЄЕС. Внаслідок цього повинна скластися все європейська банківська система з щораз більшими європейськими банками.

Регулювання філіалів і закон Макфадена

Наявність такої великої кількості комерційних банків у Сполучених Штатах фактично є наслідком регулювання, яке обмежує можливість цих фінансових інститутів відкривати філіали (додаткові відділення, що ведуть банківські операції). Кожен штат має свої власні правила щодо виду і кількості відділень, які може відкрити банк. На західному та східному узбережжях, наприклад, банкам дозволяється відкривати відділення в будь-якому місці штату, в той час як в середній частині країни регулювання відділень строгіше (див. графік 10.1). В окремих штатах комерційним банкам забороняється відкривати будь-які відділення, хоча обмежені банківські операції часто дозволяються.

Закон Макфадена від 1927 р., який був розроблений для того, щоб поставити національні банки і банки штатів на однакову основу, фак-

ТАБЛИЦЯ 10.1. Розподіл застрахованих комерційних банків за розмірами (кінець 1989 р.)

Розмір активів | Кількість банків | % банків | % активів |

Менше ніж 25 млн. дол. | 3747 | 29,5 | 1,7 |

25-50 млн. дол. | 3236 | 25,4 | 3,6 |

50-100 млн. дол. | 2745 | 21,6 | 5,8 |

100-500 млн. дол. | 2371 | 18,7 | 14,0 |

500-1 млрд дол. | 236 | 1,9 | 4,9 |

1 -10 млрд дол. | 334 | 2,6 | 32,0 |

Понад 10 млрд. дол. | 44 | 0,3 | 38,0 |

ВСЬОГО: | 12 713 | 100,0 | 100,0 |

ТАБЛИЦЯ 10.2. Найбільші банки США (кінець 1990 р.)

тично заборонив відкриття банками своїх відділень поза межами штатів і примусив усі національні банки підкорятися регулюванню відділень штатами, в яких вони містяться.

Наслідком закону Макфадена і регулювання штатами є те, що продовжують існувати багато малих банків, бо великі банки, що здатні витіснити їх з бізнесу, часто обмежені у відкритті відділення поблизу. Прихильники обмежувального банківського регулювання штатами твердять, що таке регулювання посилює конкуренцію, утримуючи багато банків у галузі Проте існування великої кількості банків у Сполучених Штатах

Графік 10.1. Регулювання відділень штатами.

повинно розглядатися як прояв відсутності конкуренції, а не як наявність енергійного суперництва. Неефективні банки можуть продовжувати існувати, бо їхнім клієнтам непросто знайти зручно розташоване відділення іншого банку, де вони могли б проводити свої операції

Закон Макфадена і регулювання банківської діяльності штатами слід розглядати як одні із найсильніших анти конкурентних сил у сфері комерційного банківництва. Оскільки конкуренція вигідна для суспільства, то чому в Америці могло з'явитися регулювання, що обмежує відкриття відділень банків? Найпростіше пояснення зводиться до того, що американська громадськість завжди вороже ставилася до великих банків. Штати з найбільш обмежувальним регулюванням відділень є типовим проявом популістських антибанківських настроїв, які були найсильнішими в дев'ятнадцятому столітті. (Ці штати, як правило, мали велику кількість сільського населення, стосунки якого з банками щоразу загострювалися, коли фермери могли втратити заставлене майно, бо не могли сплачувати борги). Спадщиною політики дев'ятнадцятого століття є банківська система з обмежувальним регулюванням відділень і, отже, з надмірною кількістю малих банків.

Банківські холдингові компанії

Електронні банківські операції

Ощадні інститути: регулювання і структура

Ощадні та позичкові асоціації

Взаємні ощадні банки

Кредитні спілки

Міжнародне банківництво

Ринок євродоларів

Структура американського банківництва за кордоном