В умовах становлення і розвитку ринкової економіки в Україні дедалі більшого значення набуває не тільки налагодження ефективного функціонування окремих елементів господарськоекономічної діяльності підприємств, організацій, інших господарюючих суб'єктів, а й координація їх між собою, забезпечення раціональної єдності і взаємодії їх. Контролінг і покликаний забезпечити розв'язання цього завдання, а саме координацію складових частин управління підприємством: системи цілей, організаційної системи, системи управління персоналом, системи планування і контролю, а також інформаційної системи і системи виробництва та реалізації.

Служба контролінгу виконує безліч різноманітних функцій, пов'язаних з фінансово-господарською діяльністю підприємств і організацій.

У сукупності функцій контролінгу можна виділити дві найважливіші функції: сервісну та управлінську.

Суть сервісної функції полягає у наданні необхідної інформації для управління. Інформаційне обслуговування контролінгу забезпечується з допомогою системи планування, нормування, обліку і контролю, орієнтованих на досягнення мети, кінцевого результату діяльності підприємства. Інформація повинна містити задані (нормативні, планові) і фактичні дані, відхилення, які виявляються засобами обліку в розрізі його підрозділів.

Суть управлінської функції полягає у прийнятті рішень або, точніше, методології прийняття рішень і їх координації, у використанні даних аналізу відхилень, ставок покриття, загальних результатів діяльності для прийняття рішень з управління. Такі рішення приймаються на всіх рівнях управління підприємством, і досить важливим завданням контролінгу є координація цілей різних рівнів, засобів і методів їх реалізації з тим, щоб максимальною мірою забезпечити Досягнення кінцевої мети підприємства.

Контролінг часто виконує функції внутрішнього контролю на підприємстві, контролю економічності роботи його підрозділів і організації в цілому. До них можна віднести1 такі як:

> контроль стану економіки і фінансів;

> контроль використання фінансових коштів та джерел;

> контроль стану затрат і доходів;

> аналіз співвідношення виторгу від продажів та інших видів бізнесу і затрат, пов'язаних з діяльністю фірми;

> контроль рентабельності випуску і реалізації окремих продуктів (видів продукції) і послуг;

> контроль за величиною балансового прибутку та його змінами;

> забезпечення одержання максимального прибутку.

Як правило, система контролінгу не включає щодо цих підрозділів можливості і права прийняття рішень, вказівок і санкцій. На відміну від ревізії, контролінг орієнтується на поточні результати діяльності і не зв'язаний з документальною перевіркою, необхідністю виходу на місця здійснення господарських актів і операцій.

Контролінг не обмежується також і контролем витрат (функція "стандарт-кос гу" стосовно витрат виробництва) і не лише контролює рентабельність випуску і реалізації окремих продуктів і послуг (чим займається в основному "директ-костпнг"), але й забезпечує досягнення підприємством мети, як правило, одержання максимального прибутку. Проте цілі можуть бути у певний час й іншими, наприклад, завоювання ринку, ліквідація конкуренто-здатності підприємств, що працюють в умовах ринкової економіки. Такі цілі є звичайними і називаються проміжними.

Надзвичайно важлива роль відводиться контролінгу у реалізації функцій планування, контролю й інформаційної функції.

Функції планування і контролю, реалізацію яких забезпечує контролінг, є досить вагомими інструментами менеджменту в рамках управління підприємством.

У загальній системі управління підприємством через планування і контроль, виходячи з аналізу й оцінки шансів і ризику, формулюють цілі, координують напрям різних часткових процесів планування і діяльності на досягнення мети, готують рішення і з допомогою створення основи для порівняння в подальшому планових показників з фактичними, створюють умови для контролю й управління процесами і підприємством в цілому.

У цьому широкому розумінні планування включається в усі фази, починаючи з постановки мети і закінчуючи оцінкою і прийняттям рішення. Зокрема, це постановка мети для підприємства і його підрозділів, визначення проблеми, тобто встановлення "проломів" між запланованими показниками і цілями підприємства, пошук альтернативного рішення.

Система планування на підприємстві сьогодні розчленована з об'єктивного погляду на часткове планування як у теорії, так і в практиці підприємництва. Тому у фактичний розрахунок взято те, що різні представники планування на різних базах інформації, займаються різним плануванням, яке знову координується з погодженим загальним планом підприємства, що забезпечує контролінг.

У зв'язку з тим. що плани складають на різні періоди часу, наприклад, на рік, п'ять років та ін., планування поділяють на стратегічне і оперативне.

Стратегічне планування маг довгостроковий характер, поширюється на підприємство в цілому і стосується, насамперед, з'ясування і організації майбутніх потенціалів успіху. Його вимірювання (сильні і слабкі сторони, ризики і шанси), як правило, якісного виду.

Оперативне планування, навпаки, поширюється на короткострокові часові рамки, тут йдеться про конкретні часткові плани на найближче майбутнє. Вимірниками є кількість, витрати, доходи та ін.

Тимчасом цієї основоположної відмінності "де факто" недостатньо, тому здійснюється подальша диференціація, єдності планів при якій досягають за допомогою контролінгу.

Планування, як правило, супроводиться одиничним контролем, який установлює ступінь реалізації планів підприємства, виявляє і аналізує відхилення, а також передбачає проведення коригуючих заходів. Згідно із звичайним уявленням контроль являє собою порівняння планових і фактичних показників, під час якого відбувається оцінка відповідності планування і виконання. Розв'язанню цього завдання також сприяє система контролінгу.

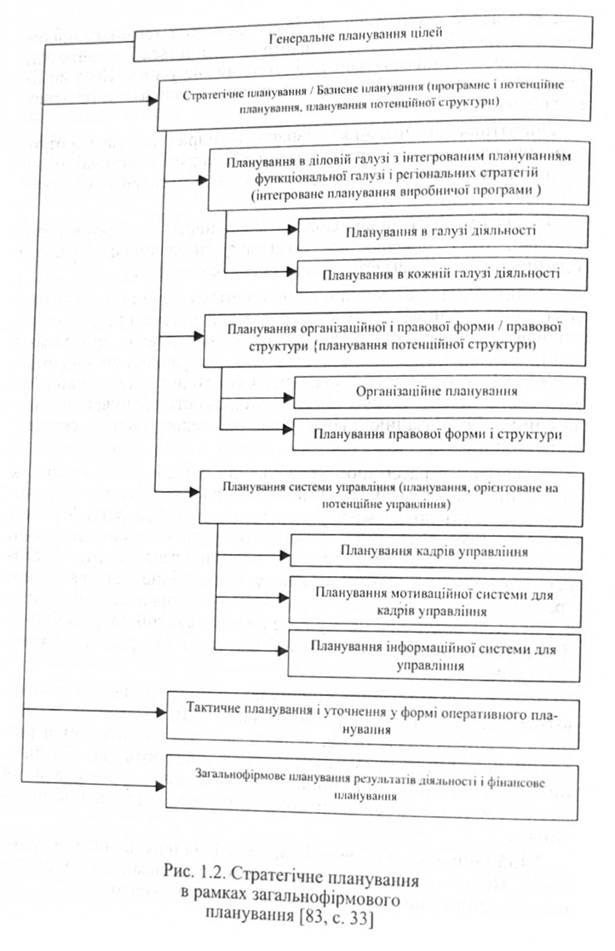

У рамках стратегічного планування здійснюється аналіз як сьогоднішньої ситуації, так і майбутніх шансів і ризику. Цей аналіз призводить до формулювання запитів, цілей, стратегій і заходів. При цьому має бути вказано, як підприємство оптимально використовує наявні ресурси для того, щоб застосувати обумовлені можливості і обійти небезпеку. Стратегічне планування потрапляє у сферу завдань і відповідальності управління підприємством. Контролер при цьому бере на себе функції координування й інформування. У даній ситуації відбувається процес, зображений на рис. 1.2.

У галузі стратегічного планування у цій концепції виявляються суттєві недоліки: інформація для контролю надходить із запізненням, отже, втрачається час для перевірки (часовий аспект); результати контролю вказують на збіг планових і фактичних показників; проте планова перевірка може бути необхідною, оскільки можуть змінюватися планові показники.

Щоб уникнути цих недоліків, необхідна нова концепція контролю. Процес планування має бути контрольованим і координованим з самого початку. Цю функцію виконує контролінг.

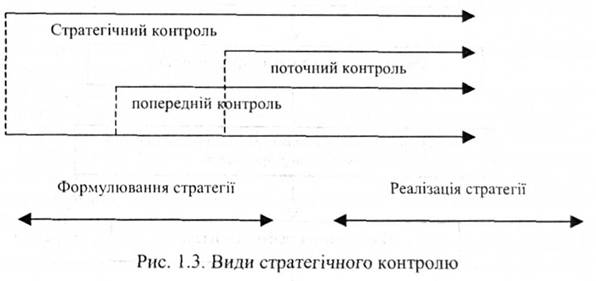

Як відомо, є кілька видів контролю. Система стратегічного контролю проникає в установлення цілей підприємства, а також в окремі заходи і складається з трьох основних елементів:

> у рамках попереднього контролю перевіряють ключові стратегічні передумови з погляду впливу на них зовнішніх факторів, а також внутрішніх ресурсів підприємства:

> поточний контроль досліджує ступінь впливу реалізованих стратегічних цілей. Масштабом є короткострокові, або так звані проміжні цілі (наприклад, завоювання певної частини ринку або досягнення певного рівня рентабельності);

> стратегічний контроль повинен мати селективний характер і включати попередній і поточний контроль. Він являє собою загальний контроль вибраних полів діяльності фірми і повинен забезпечувати її конкурентоздатність.

Взаємодію трьох видів контролю подано на рис. 1.3.

Усі три види контролю повинні безперервно супроводити процес стратегічного планування. Якщо виникають відхилення, стратегічне планування повинно пристосовуватися до навколишнього середовища, що змінюється. Для цього необхідна ґрунтовна планова перевірка, що координується контролінгом.

Крім того, на підприємствах Німеччини функціонують системи попереднього застереження, які розвиваються поетапно: спочатку встановлюють ті зовнішні і внутрішні ділянки спостереження підприємства, де вірогідна можливість виникнення небезпеки. Потім для кожної такої ділянки встановлюють суттєві показники, які завчасно повідомляють про небезпеку. Пізніше для кожного індикатора встановлюють граничні межі, номінальні розміри, при яких мають місце порушення. У таких випадках керівництво підприємства має бути проінформованим. Таким чином, забезпечується координований контролінгом безперервний контроль.

Разом з самоконтролем, який забезпечується функціональним представником, виникає потреба втручатися через контролінг або вищі менеджерські рівні у виробничий) процес у тому випадку, якщо відхилення перевищують усі допустимі межі. Така поведінка в контролі вивільняє контролінг від навантаження, пропонує одночасно співробітникам достатню свободу дій і можливості для проведення заходів під власну відповідальність.

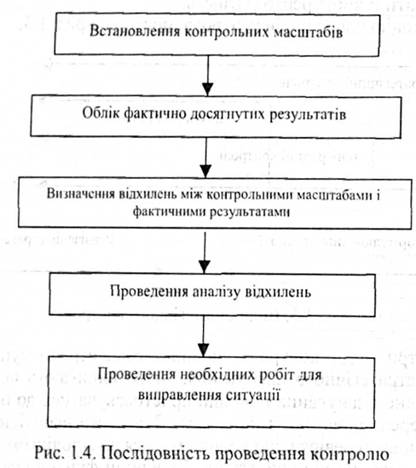

Для того щоб впровадити контроль у систему управління підприємства, слід здійснювати його регулярно і в своєрідній, послідовності, представленій на рис. 1.4.

Крім розглянутих нами видів контролю і реалізації їх функцій у системі контролінгу, заслуговує на увагу досвід Німеччини щодо проведення самоконтролю на підприємстві. При цьому розрізняють поточний проектний контроль, при якому враховують витрати, продуктивність, потужності й обсяги ресурсів, і додатковий проектний контроль, який служить для поліпшення майбутніх результатів і запобігання негативним наслідкам.

Планування і контроль потребують забезпечення інформації "о з необхідною точністю і в певний момент часу.

Для того щоб майбутні вдалі можливості зробити видимими, необхідно використовувати інформацію про подальший розвиток зовнішніх обставин, що дасть змогу розробити і запровадити в життя оптимальну стратегію зовнішніх умов. Це, у свою чергу, потребує відповідної системи інформаційного забезпечення. При цьому систему інформаційного забезпечення розглядають як перший етап систем планування і контролю. На практиці, проте, системи інформаційного забезпечення планування і контролю є паралельними процесами у часі, які тісно пов'язані між собою. У зв'язку з цим процеси інформаційного забезпечення слід розглядати у тісному взаємозв'язку з процесами прийняття рішень.

Існують чотири інформаційні проблеми, які необхідно розглядати залежно від інформації, що є.

1. Кількісна проблема охоплює питання щодо обсягу інформації.

2. Проблема часу. Швидкий розвиток зумовлює актуальність інформації і короткі актуалізаційні цикли.

3. Проблема якості. При цьому перше, що беруть до уваги, — це якість інформації, не всі показники однаково добре обґрунтовані. У широкому розумінні це стосується важливості рішення.

4. Проблема комунікації стосується питання напряму передавання інформації, оскільки інформація виникає часто не там, де вона потрібна. З цим питанням пов'язаний також спосіб підготовки і ущільнення інформації.

Значній кількості інформації, яка необхідна для стратегічного і тактичного планування, часто дають не зовсім або взагалі не точну кількісну оцінку. Тому на передній план сьогодні поставлено розвиток побудованих за принципом модуля систем часткової інформації, які мають розвиватися на основі розподілу праці і використовуватися для одержання і об'єднання раціональних показників.

Важливим з погляду контролінгу є виявлення попиту на інформацію. Потреба в інформації виявляється через процеси планування і контролю та відповідні їм рішення. Щодо цього і визначають попит на інформацію.

Основними характеристиками інформації є:

>вид;

> ступінь ущільненості (наприклад, управлінська інформація);

> актуальність (інформація може швидко застаріти);

> форма викладу (виразність інформації може мати значний вплив);

> значення;

> якість;

> призначення.

Суттєвими для контролера є також переконливість і ознаки ризику інформації.

На практиці слід розрізняти:

> управлінську інформацію й інформацію для виконання;

> попередню інформацію й інформацію для майбутнього;

> періодичну інформацію й інформацію непостійного надходження.

Якщо розглядати інформаційний процес у взаємозв'язку з процесами планування і контролю, то можна виявити відмінність між:

> інформаційними системами, як і їх частинами, спрямованими здебільшого на стратегічне планування і контроль;

інформаційними системами, спрямованими переважно на тактичне планування і контроль;

> системами забезпечення інформацією, спрямованими здебільшого на оперативне планування і контроль.

Конкретизація ознак показує, що абстрагування від інформаційних запитів споживача і мети неможливе.

Щодо інформаційного попиту для окремих етапів планування і контролю можна загалом встановити таке.

1. Стратегічне планування використовує насамперед зовнішню, некількісну інформацію, яка значною мірою є одноразовою, зорієнтованою на майбутнє, і неточною.

2. Тактичне планування використовує поточну інформацію в постійній формі. Складність полягає у фінансовій і контрактній інформації. Поряд з цим важливу роль відіграє інформація про стан ринку.

3. Оперативне планування передбачає використання значною мірою кількісних даних, даних часу, потужності. Всю інформацію слід надавати дуже швидко. На відміну від тактичного планування, де також досить передбачень і приблизних даних, тут необхідні точні дані.

При ефективному плануванні і контролі необхідною умовою є введення інформації з трьох систем:

1) зовнішньої системи (соціальні, політичні, економічні, екологічні фактори). Мета — пізнання шансів і ризиків;

2) конкурентного середовища (наприклад, галузева структура). Мета — пізнання сильних і слабких сторін;

3) внутрішнього середовища підприємства і з виробничого процесу. Тут йдеться про облік і звітність.

З проблеми витрат випливає потреба оптимізації інформаційного попиту в системі контролінгу.

При формуванні потреби в інформації і наданні необхідної інформації виникають такі проблеми:

1. Інформаційна система має виконувати функцію реального відображення, тобто відображувати реальний стан речей. У зв'язку з наявністю часового аспекту виникає розрив у часі між інформацією і реальним станом речей.

2. Виникає розрив у змісті між реальними процесами і прогнозами (не все розвивається так, як було прогнозовано).

3. Відображення інформації залежить від суб'єкта, суб'єктивної уяви.

Отже, контролеру не досить виявити потребу в інформації і отримати її, необхідно ще й оцінити цю інформацію.

Оцінка інформації на підприємстві найчастіше відбувається в аспекті:

> здійснених витрат;

> досягнутої цим вигоди.

Незважаючи на ці складності доцільно в разі потреби якісно зіставити вигоди у формі запланованої або очікуваної економії витрат або збільшення доходів і здійснити у зв'язку з цим оцінку інформаційної потреби, її пропозиції і вже наданої інформації.

Наступними етапами після встановлення потреби в інформації є одержання й обробка її. На практиці це не прямує одне за одним, а часто тісно переплетено.

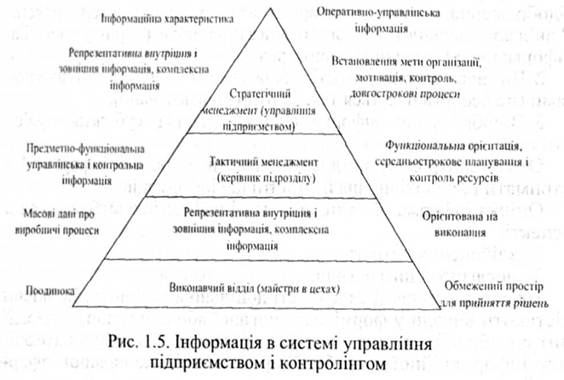

Системи планування і контролю потребують на різних етапах їх різної інформації. Для того щоб залучити важливу інформацію іззовні, необхідно використовувати контрольні системи. Взаємозв'язок інформації і її рівні в системі управління підприємством і контролінгу подано на рис. 1.5.

Контролінг повинен забезпечувати своєчасне і навіть передчасне одержання інформації, а також оперативне реагування, розробку і прийняття управлінських рішень.

З сьогоднішніми тенденціями до змін пов'язані дві проблеми:

> усвідомлення і оцінка ризиків відбуваються досить часто надто пізно;

> час реакції на обставини, що виникли, подовжився.

Як результат — кризовий розвиток підприємств, так само як і нові шанси, що швидко минають. Тому важливо своєчасно сприйняти сигнали, які сповіщають про певний розвиток. На передній план висувається усвідомлення кризи.

Системи раннього виявлення — це певні системи інформаційного забезпечення, які оперативно сигналізують про приховані ризики і небезпеку (табл. 1.2). Це інформація про обставини справи, які ще не проявилися або не точно окреслені.

Розрізняють інформацію для загального (надходження замовлень галузі) та індивідуального (власне ведення справи) застосування.

Інформація звітності с найбільш розвиненою підсистемою інформаційного забезпечення.

Між плануванням" управлінням і звітністю існує інтенсивний інформаційний обмін..

Найтісніше пов'язані тактичне й оперативне планування і звітність, а також контроль. При цьому планування більше ґрунтується на зовнішній інформації.

Для учасників контролінгу завдання полягає в тому, щоб у розумінні інформаційної здатності фінансової звітності цю підсистему інтегрувати у загальну систему обліку і звітності, інтерпретувати і ще більше поліпшити її інформативність. Основною підставою для такої значущості фінансової звітності для учасників контролінгу є:

> бюджет, баланс і розрахунок доходів становлять важливу модель для класифікації інформації;

> важливі інформаційні цілі підприємства будуть і без того сформульовані мовою класичного розрахунку прибутку і витрат;

> показники балансу дають змогу зробити економічні висновки (розподіл прибутку), які є передумовами подальшого планування і впливають на поведінку зовнішніх щодо підприємств — носіїв рішень.

Таблиця 1.2

ІНФОРМАЦІЯ РАННЬОГО ВИЯВЛЕННЯ |82,С.37|

з/п | Сфера спостереження | Позначення відповідних індикаторів з характеристиками, що швидко виявляються |

1 | Кон'юнктурний розвиток | Одержання замовлень (офіційне) |

2 | Технологічний розвиток | Інформація про можливі зміни технологічних ліній і технології товарів |

3 | Товари/регіони ринків. збуту певного підприємства | Оформлення замовлені (власне). Портфель замовлень (власний) |

4 | Клієнти підприємства | Поведінка при одержанні і замовленні |

5 | Конкуренти - підприємства | Цінова політика. Політика продукту |

6 | Постачальники підприємства | Ціни/умови поставки |

7 | Ринок капіталу | Проценти. Валютний курс |

8 | Товарна політика | Частина невдалих, більш ніж успішних, успішних і проблемних товарів |

9 | Співробітники | Заробітна плата/зростання ставки |

10 | Фінансові результати | Калькуляційні результати (екстраполяція). Балансові результати (екстраполяція). Надходження готівки (екстраполяція). Ліквідні резерви (екстраполяція) |

11 | Дослідження і розвиток | Витрати щодо конкурентів |

12 | Збут | Обсяг (екстраполяція). Ціна (нетто), Складське господарство порівняно з конкурентами |

13 | Продукція і заготівля | Виробіток (екстраполяція). Витрати по заробітній платі (екстраполяція). Виграти по заробітній платі порівняно з конкурентами. Заготівельні витрати порівняно з конкурентами |

Учасники контролінгу повинні враховувати межі інформаційної здатності балансу (статичність, проблеми оцінки).

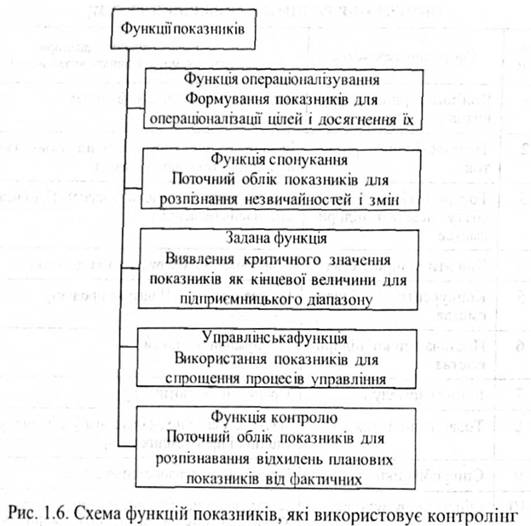

Контролінг у здійсненні своїх функцій багато в чому заснований на показниках економічної діяльності підприємства, які є засобом контролю і планування. Функції показників, які використовує контролінг, подано на рис. 1.6.

При розгляді контролінгу в його взаємозв'язку зі стратегічним і оперативним контролінгом необхідно пам'ятати про межі системи показників.

Показники в основному мають суттєву моноспрямованість, плюралізм цілей яких, наприклад, є у підприємств ринкового сектора щодо сфери охорони навколишнього середовища. У зв'язку з цим якісні аспекти часто виключають. Показники для аналізу ґрунтуються на річному балансі, аспект часу проблематичний. Незалежно від цих обмежень до найважливіших завдань фахівців з контролінгу належать оформлення встановленої системи показників і робота з нею.

При розгляді інформаційної функції контролінгу необхідно звернути увагу на внутрішню звітність. Розробку і подальше управління повідомленнями, які охоплюють певну сферу, називають виробничою звітністю.

Завданнями внутрішньої звітності на підприємствах Німеччини є:

> добір інформації (насамперед, обліку підприємницького середовища), складання графіків;

> відбір і поглиблення інформації, важливої для одержувача;

> доцільна підготовка інформації й інтерпретація її в числа і показники вираженого зв'язку;

> передавання інформації (повідомлення).

> Зміст і структура звітності мають передбачати відповідь на такі питання:

> що, коли, для чого, хто і для кого?

Мета оформлення звітності повинна полягати в тому, щоб викликати оптимум реакції щодо поставленої мети підприємства як одержувача. Розрізняють такі види звітності: <

> стандартна звітність— жорстка система звітності, значно алгоритмована (встановлений строк, зміст), наприклад, щомісячні аналітичні рахунки, такі як витрати, послуги, дохід, облік готівки, огляд місць виникнення витрат;

> звітність відхилень— система запису і система застереження (нерегулярно, якщо є відхилення);

> звітність за вимогою— система відклику товару й інформаційна система (нові покупці — інформація з банку).

Необхідно дотримуватися принципу складання внутрішньої звітності: стисло, наскільки можливо, проте об'ємно, наскільки необхідно.

Фахівець з контролінгу повинен також для значної алгоритмізації цього процесу піклуватися про акцептанта; відбирати інформацію щодо завдань і одержувачів; встановлювати взаємозв'язок між різною інформацією і надавати її в разі потреби у взаємозв'язку; розвивати використовувані алгоритми, схематичну структуру звітності у формі графіків, таблиць та ін.; здійснювати текстову інтерпретацію до відведення першого остаточного висновку і запропонованого рішення.

1.7. СИСТЕМА КОНТРОЛІНГУ І СУЧАСНИЙ БІЗНЕС

1.9. Доцільність та необхідність застосування контролінгу у діяльності вітчизняних підприємств

Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу

2.2. Класифікація витрат

2.3. Собівартість продукції та її види

2.4. Формування витрат за місцями виникнення, центрами витрат та центрами відповідальності

Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання