Для того щоб зрозуміти місце контролінгу в системі управління підприємством, нагадаємо, що остання являє собою формування й організацію всього виробничо-господарського і фінансово-економічного процесу, а також координацію і регулювання рівних елементів системи. Суть системи управління будь-якого підприємства полягає у визначенні політики підприємства на тривалу перспективу, координації сфер діяльності підприємства, стратегічної політики персоналу, вирішенні основних завдань ведення бізнесу.

Окремими функціями управління підприємством є планування і контроль, структурування організації й управління персоналом. Як завдання, що перетинається, приєднується ще й інформаційне забезпечення. Отже, система управління складається з системи планування і контролю, організаційної системи, системи управління персоналом та інформаційної системи.

Як показує практика, на великих підприємствах, а також при зростаючій динаміці розвитку навколишнього середовища менеджмент об'єднує окремі завдання управління підприємством в окремі штабні органи управління. Таким чином, відокремлюється складова частина управління підприємством— специфічна, сервіс — функція контролінгу.

З функціонального погляду контролінг здійснюється кожним керівним працівником, а з інституціонального — мають на увазі організаційно обмежену сферу завдань.

Місце і роль контролінгу в системі управління підприємством подано на рис. 1.7.

Контролінг є компонентом управління, забезпечує його інформацією для координації, організації і регулювання об'єктів.

Функції організації, координації та регулювання близькі за семантичним значенням і означають спрямованість дій суб'єкта управління на визначену мету використання об'єктів. Ця функція посилюється залежно від масштабу підприємства, ринку збуту, асортименту продукції, швидкості змін внутрішнього та зовнішнього середовища.

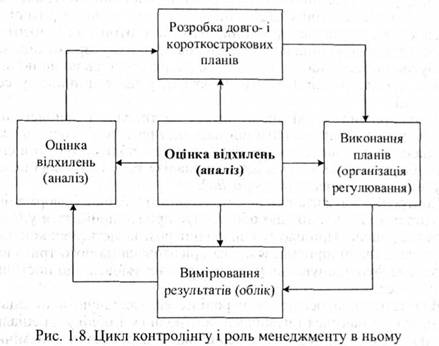

Інформація бухгалтерського обліку використовується в системі управління для прийняття рішень. Ефективність управлінських рішень залежить від якості облікової та інших видів інформації. Недостовірна, недостатня інформація призводить до неякісних, помилкових рішень. Роль управління в системі контролінгу можна показати на рис. 1.8.

З наведеної схеми видно, що управлінський апарат бере участь у розробці планів, організації і регулюванні діяльності, вимірюванні результатів та оцінці відхилень від запланованих даних у специфічній формі — прийнятті рішень щодо збуту, виробництва, постачання та оцінки показників, які характеризують поліпшення господарської діяльності.

Досвід країн, де система контролінгу має історію розвитку (США, Німеччина) свідчить про доцільність її виділення в окрему структурну одиницю.

Система контролінгу визначає набір показників, які характеризують зміни як внутрішнього, так і зовнішнього середовища, на відміну від фінансового обліку, який відстежує в основному внутрішні зміни в господарській діяльності, та управлінського, який також враховує зміни всередині підприємства і, лише в певній мірі, за його межами.

Контролінг дозволяє підприємству адаптуватися до постійної зміни середовища та успішно виживати в умовах конкуренції. Адаптація вимагає здатності до розвитку, трансформації елементів господарської діяльності та системи управління в такому напрямку, який забезпечує виживання підприємства.

Ускладнення навколишнього середовища, в якому функціонує підприємство, вимагає ускладнення системи контролю за його діяльністю, тобто адаптації до нових умов. Критерієм здатності адаптуватися для підприємства є отримання позитивного результату фінансової діяльності, а тому орієнтація на прибуток показує, що підприємство демонструє свою волю вистояти, долаючи зміни, часто небажані, у навколишньому середовищі.

Ті підприємства, які орієнтуються на тривале і наполегливе виживання, повинні перейти від пасивної реєстрації господарської діяльності (фінансовий облік) до систем обліку, які дозволяють забезпечити дані для свідомого аналізу та оцінки своєї позиції у змінному оточенні (контролінг).

Контролінг служить підсистемою одного з блоків інформаційної системи управління, що обслуговує процес прийняття управлінських рішень. При цьому контролінг розглядається як концепція управління підприємством, яка орієнтована на його тривале і ефективне функціонування у господарських умовах, що постійно змінюються.

Для того, щоб освоїти контролінг, як засвідчують німецькі вчені, які займаються питаннями контролінгу і обліку Спеціальної вищої школи м. Кельна та керівники товариства "Економічна наука і практика в системі контролінгу та обліку" Ельмар Майєр і Рудольф Мани, не потрібно спеціальних знань в галузі бухгалтерського обліку, необхідно мати лише загальну уяву про економіку підприємства. Вивчення контролінгу необхідне лише тоді, коли є бажання змінити і вдосконалити систему управління на підприємстві, пристосувати її до умов і потреб ринкової економіки. [39]. Ці слова якнайкраще вказують на місце контролінгу в економічній діяльності підприємства в умовах існування ринкової економіки.

1.9. Доцільність та необхідність застосування контролінгу у діяльності вітчизняних підприємств

Розділ 2 ХАРАКТЕРИСТИКА ОБ'ЄКТІВ КОНТРОЛІНГУ

2.1. Витрати підприємства як основний об'єкт управління в системі контролінгу

2.2. Класифікація витрат

2.3. Собівартість продукції та її види

2.4. Формування витрат за місцями виникнення, центрами витрат та центрами відповідальності

Розділ 3 ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ В СИСТЕМІ КОНТРОЛІНГУ

3.1. Управлінський облік як вихідний елемент системи контролінгу і його завдання

3.2. Методи управлінського обліку, їх характеристика та оцінка для вирішення завдань контролінгу