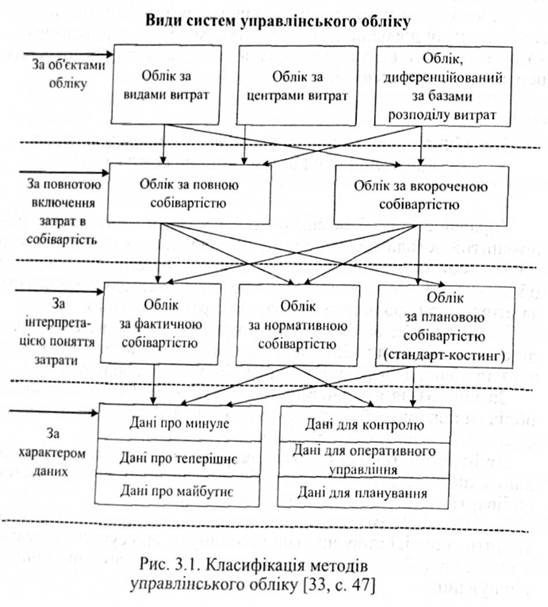

Управлінський облік використовує у своєму дослідженні різноманітні методи обліку затрат. Існуючі методи управлінського обліку можна класифікувати за різними ознаками, а саме: за об'єктами обліку, за повнотою включення до складу собівартості, за інтерпретацією поняття затрат, за характером даних.

За об'єктами обліку затрат розрізняють такі системи управлінського обліку як облік за видами затрат, облік за центрами затрат та облік, диференційований за базами розподілу затрат.

За повнотою включення до складу собівартості вирізняють облік за повною собівартістю та облік за неповною (вкороченою) собівартістю або облік за змінними витратами.

За інтерпретацією поняття затрат управлінський облік поділяють на облік за фактичною собівартістю, облік за нормативною собівартістю та облік за плановою собівартістю.

За характером даних є системи управлінського обліку, які містять, з однієї сторони, дані про минуле, про сучасне та майбутнє, а з другої — дані для контролю, оперативного управління та планування.

Слід зазначити, що системи управлінського обліку можуть поєднувати в собі різні ознаки. Так, облік за видами затрат, облік за центрами затрат та облік, диференційований за базами розподілу затрат може здійснюватись як за повною собівартістю, так і за неповною (вкороченою) собівартістю. Останні різновиди управлінського обліку можуть містити інформацію як в частині фактичної собівартості, так і нормативної та планової, а ті, у свою чергу, характеризувати дані про минуле, сучасне, майбутнє та використовувати їх з метою контролю, оперативного управління планування.

Узагальнену класифікацію методів управлінського обліку наведемо на рис. 3.1. Стрілочки показують можливі поєднання ознак.

До переваг даної системи обліку можна віднести те, що по кожному виду продукції апарат управління мас змогу мати інформацію щодо повної її собівартості.

Недоліками вказаної системи обліку слід вважати:

1. Неможливість проведення аналізу, контролю і планування затрат внаслідок неналежної уваги до характеру поведінки затрат залежно від обсягу виробництва (постійні витрати в обліку розглядаються як змінні).

2. Втрата об'єктами калькуляції індивідуальності внаслідок використання загальних баз розподілу.

3. Включення до складу собівартості продукції витрат, не пов'язаних безпосередньо з її виробництвом; у підсумку - - викривлення рентабельності окремих видів продукції (залежить від вибору методу розподілу постійних витрат).

4. У калькуляції ціни з самого початку передбачається плановий прибуток, тоді як насправді необхідно лише ліквідувати ризик збитків.

Вказані недоліки не дозволяють виділити релевантні для прийняття управлінських рішень затрати.

При даній системі управлінського обліку розрізняють такі методи обліку затрат, як: облік за фактичною собівартістю, облік за нормативною собівартістю та облік за плановою собівартістю ("стандарт-костинг").

Охарактеризуємо дещо детальніше суть, переваги та недоліки кожного з наведених методів обліку затрат.

А. Облік за повною собівартістю

1. Облік за фактичною собівартістю

1.1. Базовий варіант. При цьому варіанті фактичні затрати відображаються без будь-яких коригувань.

Головною перевагою даного методу є його простота. Щодо недоліків, то ними є:

— відсутність нормативів для контролю кількості використаних ресурсів та цін на них;

— відсутність можливості аналізу причин відхилень;

— складність процедури розрахунку фактичних цін в умовах надання взаємних послуг між підрозділами підприємства;

— "стрибки" собівартості внаслідок неможливості створення резервів (наприклад, для виплати відпускних робітникам);

— трудомісткість перерахунку цін на кожну одиницю використаних ресурсів;

— необхідність розрахунку собівартості кожної партії виробів, що в умовах масового виробництва є трудомістким.

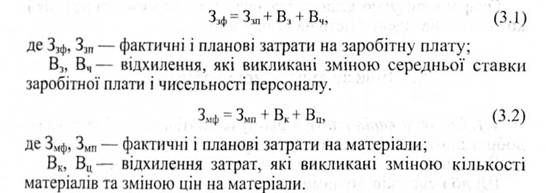

1.2. За цінами минулого періоду. При даному варіанті затрати визначаються як алгебраїчна сума добутку середньої ціни минулого періоду на фактичну кількість та відхилень затрат за рахунок цін.

Перевагами даного варіанта порівняно з попереднім, є те, що спрощується порівняння затрат за різні періоди, з'являється можливість контролю та спрощується ведення самого обліку (немає необхідності щоразу перераховувати фактичну ціну).

До загальних недоліків даного варіанта необхідно віднести такі:

— використання в якості нормативу середньої ціни за минулий період, що не відповідає цілям підприємства і викликає труднощі у здійсненні контролю;

— відсутність нормативів за кількістю використання ресурсів;

— "стрибки" собівартості внаслідок неможливості створення резервів.

1.3. За плановими цінами. Основними характерними ознаками даного варіанта обліку є те, що прямі затрати відображаються за плановими цінами, відхилення прямих затрат від запланованого рівня списуються в кінці періоду, а планування постійних витрат відсутнє. Підрахунок затрат здійснюється за такими формулами:

Перевагами даного варіанта, порівняно з базовим, є те, що при цьому варіанті можлива ліквідація коливань цін (у випадку прямих затрат); є змога порівняння затрат різних періодів, планування прямих затрат, а також порівняння фактичних і планових значень (але тільки для прямих затрат).

До недоліків даного варіанта, як і попереднього, слід віднести відсутність можливості контролю й аналізу відхилень непрямих затрат, а також "стрибки" собівартості внаслідок відсутності резервування.

1. Облік за фактичною собівартістю

2. Облік за нормативною собівартістю

3. Облік за плановою собівартістю ("стандарт-костинг")

Б. Облік за неповною (вкороченою) собівартістю

1. Простий "директ-костинг"

2. Облік покриття постійних затрат

3. Облік покриття постійних затрат з відносними прямими затратами

4. Облік планових граничних затрат

3.3. Система "стандарт-кост", її характеристика і сфера застосування