Даний метод є логічним продовженням і поглибленням простого "директ-костингу". Характерними рисами його є такі:

1. Затрати поділяють (за принципом їх віднесення на об'єкти калькулювання) на прямі і непрямі, а також на постійні і змінні.

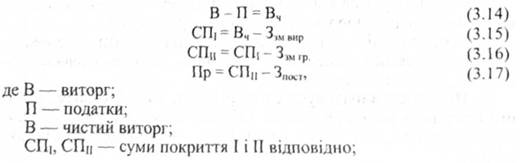

2. Звіт про прибутки і збитки має такий вигляд:

Ззм вир, Ззм гр- змінні затрати виробу і групи виробів;

Зпост — постійні затрати; Пр — прибуток.

3. Постійні затрати за необхідності можна поділити на групи (постійні затрати виробу, групи виробів, центру відповідальності, підприємства в цілому) і вирахувати відповідні суми покриття.

4. Можливі й інші варіанти класифікації затрат, наприклад, на грошові і негрошові.

До переваг методу обліку покриття постійних затрат відносять:

• Наявність інформації для ціноутворення у короткостроковому і довгостроковому періодах.

• Наявність інформації для аналізу інвестицій (релевантними для прийняття інвестиційних рішень затратами можна вважати прямі затрати на виріб, на групу виробів і деколи постійні затрати центру затрат).

• Наявність інформації для оптимізації обсягу виробництва в умовах ресурсних обмежень (максимізація сумарного маржинального прибутку).

• Наявність інформації для вибору технологічного процесу і способу організації виробництва.

• Наявність інформації для контролю, планування затрат і результатів.

• Знаходження критичного обсягу виробництва (у короткостроковому і довгостроковому періодах) з метою оцінки ризику.

• Зменшення ступеня недооцінки запасів порівняно з простим "директ-костингом".

Недоліками цього методу вважають:

— не завжди легко можна здійснити виділення групи виробів; -у собівартість продукції включаються прямі постійні затрати, які насправді виникають не внаслідок виробництва продукції, а служать для підтримки виробничих потужностей у робочому стані. У зв'язку з цим даний метод зближується з обліком за повною собівартістю;

— складність класифікації затрат.

3. Облік покриття постійних затрат з відносними прямими затратами

До головних характеристик даного методу можна віднести такі: І. Розробляється ієрархія об'єктів затрат, яка включає в себе напрямки діяльності, центри відповідальності, види затрат, види продукції, причому усі затрати є прямими для будь-якого об'єкта.

2. Затрати поділяють на такі групи:

- прямі і непрямі для заданого об'єкта (наприклад, продукція, центр затрат);

- постійні і змінні щодо обсягу діяльності; - грошові і негрошові;

- за факторами, які визначають величину затрат(наприклад, чисельність персоналу, виробничі площі).

Перевагами методу обліку покриття постійних затрат з відносними прямими затратами є:

- відсутність необхідності розподілу непрямих постійних затрат;

- усі затрати розглядаються як прямі, що дає більші можливості для контролю;

- наявність інформації для оптимізації структури випуску в умовах обмежених ресурсів.

Недоліки цього методу зводяться до таких моментів:

— важко здійснювати оцінку запасів;

- не завжди можна знайти об'єкт обліку, для якого затрати с прямими;

—складність методу.

4. Облік планових граничних затрат

Основні риси обліку граничних планових затрат зводяться до наступного:

• Даний метод обліку затрат на відміну від усіх попередніх цієї системи використовує не фактичні, а планові значення.

• На відміну від обліку за повною плановою собівартістю фактичні затрати порівнюються з плановими лише у змінній, але не у постійній частині.

• Порівняння планових і фактичних значень здійснюють таким чином:

1. Розраховують планові затрати за центрами затрат.

2. Планові затрати поділяють на постійні і змінні.

3. Планову ставку змінних затрат обчислюють за формулою

(Сп зм)

8. Відхилення постійних затрат не відносять на конкретні центри затрат, а списують на результати діяльності усього підприємства.

До складу собівартості продукції включають лише змінні затрати.

Перевагами даного методу обліку затрат с усі ті, що відносяться до всієї системи обліку за неповною собівартістю, а також розширення можливостей для контролю порівняно з простим "директ-костингом" та зрозумілість й наочність.

Недоліки цього методу обліку практично ті ж самі, що й у простому "директ-костингу".

Охарактеризовані системи і методи обліку затрат на виробництво отримали значне поширення у зарубіжній практиці.

Щодо вітчизняного виробництва, то слід зазначити, що в середині 90-х років XX століття питання обліку затрат на виробництво перейшли у компетенцію управлінського обліку, методика організації і ведення якого перебувають нині у віданні безпосередньо конкретних підприємств і організацій, які самостійно вирішують питання вибору і використання на практиці того чи іншого методу обліку затрат.

Управлінський облік тісно пов'язаний з калькуляцією, тобто економічними та інженерно-економічними розрахунками собівартості окремих видів продукції, окремих деталей, вузлів. Калькуляція необхідна для обгрунтування цін на продукцію, визначення прибутку, рівня рентабельності, порівняння собівартості продукції, яка виробляється на різних підприємствах.

Контроль за формуванням собівартості продукції передбачає таку систему інформації, яка при невеликих витратах повністю забезпечує апарат управління необхідними даними для прийняття управлінських рішень. Найбільш ефективною вважається система інформації про об'єкт спостереження, яка базується на фіксації і аналізі відхилень від прогнозних (планових) параметрів об'єкта.

У зв'язку з цим виникає необхідність- планування стану об'єктів управління на основі детально розроблених норм і нормативів витрат на виробництво по всій номенклатурі виробів.

Норми і нормативи витрат на виробництво служать для визначення обсягу необхідних ресурсів для запланованого обсягу випуску продукції (матеріалів, енергії, палива, заробітної плати, витрат на обслуговування і управління виробництвом тощо). Норми витрат служать для контролю за витрачанням матеріалів у виробництві методом визначення їх обсягу на виробничу програму і виписки лімітних карт на видачу матеріалів. Лімітні карти містять інформацію про вид матеріалу, кількість на виробничу програму, місце споживання, дату видачі, кількість, залишок ліміту, підпис осіб, які оформляють операції. Видача матеріалу здійснюється тільки в межах ліміту. Якщо виникає потреба в додатковій кількості матеріалів, то треба ставити питання перед адміністрацією про визначення додаткового ліміту або видачу їх за вимогою. Таким чином, видача матеріалів у межах ліміту є нормативним витрачанням, а понад ліміт — відхиленням від норм. Відхилення від норм можуть бути з різних причин, тому в первинних документах на відхилення (акт про заміну матеріалів, акт про брак, вимоги на додаткове списання матеріалів, акт про простій тощо) вказується причина і винуватці відхилень. Така інформація збирається у встановлені строки і подається заінтересованим особам для аналізу і прийняття рішень.

Норми і нормативи чисельності працюючих, їх професійний склад служать для визначення розцінок, тарифних ставок і окладів та фонду оплати праці. Відхилення від планового фонду оплати праці також фіксуються у первинних документах з вказівкою причин і винуватців. Така інформація узагальнюється і періодично подається працівникам управління для прийняття рішень.

Непрямі витрати також плануються в розрізі кожної статті витрат. При цьому розробляються кошториси витрат на місяць чи квартал. Відхилення виявляються в кінці звітного періоду, що послаблює поточний контроль за ними протягом місяця. З метою посилення контролю доцільно кошториси витрат розробляти по окремих структурних підрозділах підприємства і визначати відповідальних осіб за дотримання кошторису.

Система планування повинна бути адекватною системі обліку витрат на виробництво. Це можна забезпечити за умов розробки робочого проекту організації планування, обліку і калькулювання собівартості продукції на конкретному підприємстві.

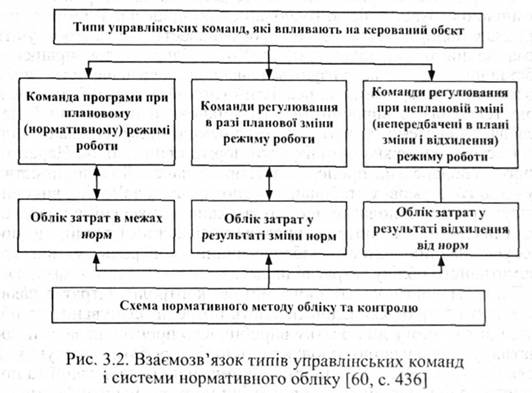

Нормативний метод є похідним від методу управління за відхиленнями. Сутність нормативного управління полягає в управлінні на підставі інформації про відхилення від заздалегідь визначених параметрів норм (кошторису, стандарту тощо). Отже, для нормативного контролю затрат в обліку потрібно принаймні з'ясувати, що таке нормативне управління (тобто управління за відхиленнями). Основні значення, які характерні для методу управління за відхиленнями, а також взаємозв'язок між цим методом і нормативним ілюструє рис. 3.2.

Введення в бухгалтерський облік уяви про нормативні (стандартні) затрати було значним практичним кроком подальшого використання в обліку принципів кібернетики. Якщо раніше бухгалтерський облік був побудований на реєструванні фактів, що вже здійснилися в господарському житті, і відображав лише прямий зв'язок між здійсненим фактом та суб'єктом управління, то тепер бухгалтерський облік став фіксувати відхилення між передбаченим та фактичним станом справ на підприємстві, відтворюючи зворотний зв'язок, забезпечуючи організацію дієвого контролю господарської діяльності, включаючи контроль за фінансовими та економічними показниками роботи підприємства.

Регулювання господарських процесів підприємства - за допомогою нормативного обліку може бути втілене в життя, якщо буде додержано таких важливих умов:

1) нормативи орієнтовані на ефективне використання підприємством своїх ресурсів;

2) ефективність виробництва оцінюється через порівняння фактичних затрат з нормативними;

3) одержана через зворотний зв'язок інформація про виявлені відхилення фактичних затрат від нормативних використовується для коригування виробничих процесів.

Усі три наведеш умови мають місце тільки на підприємствах з помірною стохастичністю господарських процесів. Такими є, наприклад, підприємства легкої промисловості, які застосовують позамовний метод обліку затрат. Коли підприємство працює в обставинах, які характеризуються значною невизначеністю щодо постачання матеріалами та реалізації готової продукції, змінюваною технологією виробництва, то встановити нормативи й передбачити систему їх контролю стає неможливим. На таких підприємствах не можна організувати нормативний облік. Нарешті, якщо господарський процес повністю визначений (підприємство функціонує в умовах стабільних господарських зв'язків,, використовує просту технологію, що розрахована на масовий випуск готової продукції), то потреба провадити складний і такий, що потребує значних затрат, кібернетичний контроль у вигляді нормативного обліку затрат відпадає.

Передумовою нормативного методу контролю затрат є наявність норм затрат, які задовольняють потреби планування та обліку, що дає змогу до початку виробничого процесу складати нормативну калькуляцію продукту (виробу, роботи, послуги), а після його завершення на підставі нормативної калькуляції та поточного обліку про відхилення й зміни норм визначити фактичну собівартість продукції.

При нормативному методі до поточного обліку вводять три показники: затрати в межах норм, відхилення внаслідок їх змін та відхилення внаслідок технічних, технологічних, організаційних та інших причин. Кожний з цих елементів мас бути документально оформлений. Відхилення або зміни оформляють згідно з характером технології, видом сировини або матеріалів, які використовуються у виробництві, форми оплати праці тощо.

Основною ознакою нормативного обліку затрат на виробництво є те, що облік провадиться у ході технологічного процесу. Тому будь-які відхилення чи зміни норм виявляються негайно на тій чи іншій операції.

Для цього необхідно знати характер технологічних процесів та методику добору центрів методу обліку й контролю затрат.

Між нормативним та ненормативним методами існує істотна відмінність. Вона полягає ось у чому:

1. За ненормативного методу будь-які відхилення від нормативних (планових, кошторисних тощо) затрат виявляються після завершення виробничого процесу. А це означає, що на підставі даних обліку немає змоги втручатися безпосередньо у виробничий процес (через відсутність відповідних даних).

2. При нормативному обліку затрат на виробництво відхилення від норм та зміни норм виявляються безпосередньо по конкретній операції технологічного процесу, що дає змогу визначити місце виникнення відхилення, причини, характер, ініціаторів (або винуватців) тощо.

3. При нормативному методі будь-які зміни норм мають бути зафіксовані у спеціальному документі "Повідомлення про зміну норм", а відхилення — у документі залежно від методу виявлення: первинному документі (наприклад, при заміні матеріалів); інвентарній відомості, при інвентарному методі виявлення відхилення або розкрійною картою при аналогічному методі виявлення відхилення; і тільки дуже мала частина відхилень виявляється розрахунковим методом.

Що стосується виявлення відхилення при ненормативному обліку, то в усіх випадках відхилення від плану (кошторису, квоти, плану тощо) може бути виявлене лише тоді, коли закінчено всі бухгалтерські процедури обліку затрат на виробництво, а також підсумкові роботи і визначено собівартість продукції.

Важливим елементом нормативного методу обліку затрат на виробництво є прийом складання нормативної калькуляції. Нормативна собівартість продукції (виробу, роботи, послуги) - це вид попередньої собівартості на початок якогось періоду (року, кварталу, місяця тощо).

Нормативна калькуляція складається на підставі діючих на початок року або іншого періоду норм затрат на конкретний вид продукції у розрізі елементів собівартості (статей затрат).

Методика складання нормативної калькуляції продукції залежить від галузевих особливостей. Наприклад, у машинобудівній промисловості спочатку складають калькуляції на деталі.

Коли складено нормативні калькуляції на деталі, переходять до складання нормативних калькуляцій на вузли. Для цього використовують нормативні калькуляції на деталі та конструкторські специфікації. Після їх підготовки переходять до складання нормативної калькуляції виробу в цілому.

Існує і менш трудомісткий процес складання нормативної калькуляції — це складання відомості нормативного набору затрат в розрізі цехів. Така відомість характеризує частку цеху у затратах на відповідну продукцію (продукт). При цьому така відомість складається лише з прямих затрат. Що ж до непрямих затрат, то вони визначаються в цілому.

Нормативна калькуляція застосовується для Обчислення оцінки вартості випущеної продукції, незавершеного виробництва, а також браку у виробництві.

Важливим елементом нормативного обліку є перерахунок залишків незавершеного виробництва на початок місяця, який необхідно проводити згідно зі змінами норм. Цей перерахунок можна виконувати двома прийомами: перший -— прямий подетальний перерахунок на підставі інвентаризації; другий— коли перерахунок ведеться укрупнено за калькуляційними статтями. Другий прийом є менш точним, але простішим.

Незважаючи на те, що в поточному обліку затрати обліковуються за нормами, змінами норм та відхиленнями від норм, при складанні калькуляції фактичної собівартості продукції постає потреба ввести до розрахунку такий показник, як "Невраховані відхилення". Вони виникають завдяки перерахункам та балансуванню різних видів відхилення за статтями затрат.

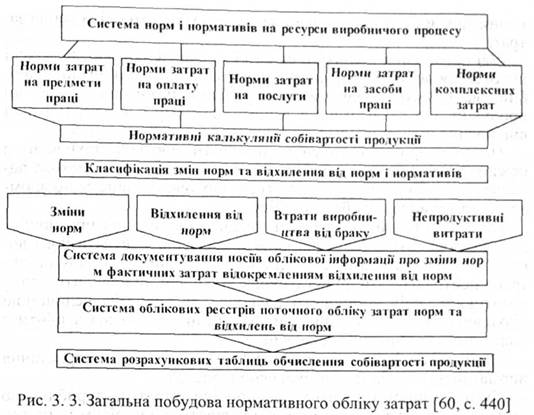

Загальну побудову нормативного обліку затрат на виробництво та калькулювання фактичної собівартості продукції ілюструє рис. 3.3.

Отже, доходимо висновку, що нормативний облік може бути застосований разом з усіма розглянутими раніше варіантами технології та організації виробничої діяльності. Можливі три його модифікації, а саме:

1. Облік повністю провадиться за нормативними затратами (ЗН); при цьому дані обліку періодично коригуються на розмір відхилень (В), що виявлені від фактичних затрат (ФЗ):

2. Облік провадиться паралельно за фактичними та нормативними затратами:

3. Облік провадиться змішаним способом.

Найпоширенішою є перша модифікація. За такої організацій обліку бухгалтерські рахунки матеріалів, виробництва готової продукції відображають рух цінностей у нормативних величинах. Усі відхилення фактичних затрат від нормативних фіксуються в міру їх виявлення. Коли закінчено звітний період, нормативні затрати коригуються на суму нагромаджених відхилень. Кожний новий звітний період починається з нормативного оцінювання затрат.

Усі відхилення поділяються на кількісні та вартісні. Кількісні відхилення поділяються за рахунками основних матеріалів, виробництва готової продукції та рахунками реалізації (у частині продукції, що реалізована в даному звітному періоді). Вартісні відхилення цілком вносять до рахунку реалізації.

Питання про те, кому слід адресувати виявлені відхилення в кожному конкретному випадку, вирішує заводська та цехова адміністрація. При цьому вважається, що оперативність повідомлення важливіша, ніж його точність.

Особливо важливо виявляти можливі відхилення при прийнятті додаткового замовлення, щоб заздалегідь з'ясувати його доцільність, а також засоби впливу на відхилення. З огляду на потребу нейтралізувати дії негативних відхилень та посилити вплив позитивних, слід встановити наявність зв'язку між величиною відхилень та іншими змінними затратами. Це можна зробити з допомогою коефіцієнта кореляції.

Проте облік формування елементів затрат у разі використання нормативного варіанту має ряд особливостей.

Сутність нормативного методу обліку затрат на виробництво зводиться до того, що затрати обліковуються з поділом їх на три елементи.

Перший — обліковують затрати в межах норм (бізнес-плану, кошторису, квоти тощо).

Другий — обліковують зменшення (економію) або збільшення (перевитрати) затрат порівняно з нормою (квотою, кошторисом, планом тощо). Внаслідок зміни норми під впливом заздалегідь відомих причин: зміни технології, організації тощо.

Третій — обліковують відхилення затрат порівняно з нормою (квотою, бізнес-планом, кошторисом тощо) у бік зменшення (економія) або збільшення (перевитрати) з різних причин.

Другий і третій елементи за своєю природою (по суті своїй) однозначні, оскільки йдеться про відхилення від норм (квоти, плану, кошторису тощо). Тому нормативний метод можна характеризувати як облік затрат у межах норм та затрат, які відхиляються від норм. Кожний такий випадок має бути зафіксований в окремому документі зі спеціальною ознакою та наявністю характеристик про місце виникнення відхилення (цех, бригада, дільниця тощо), причини відхилення, ініціатора (або винуватця) відхилення, кількісні та вартісні характеристики відхилення. Для відображення в обліку цих даних у кожному господарстві розробляють кодифікатори відхилення від норм та змін норм.

Під час обліку затрат документування завжди мас бути таким, аби забезпечити виявлення відхилень від норм (кошторису, і квот тощо) в ході технологічного процесу за зміну, добу або інший найкоротший технологічний цикл.

Для обліку матеріальних затрат за нормативним методом відокремленому документуванню підлягають зміни та відхилення затрат. Тому в кожному разі в документі мають бути такі дані: затрати у межах норм, затрати внаслідок зміни норм та затрати внаслідок відхилення від норм (від початку виробничого процесу аж до виходу продукту).

Для нормативного обліку у звітах показують також відхилення від норм (квот, кошторису тощо) та зміни норм. Усі відхилення потребують письмових пояснень.

В усіх виробництвах, за винятком дослідних, експериментальних, затрати регламентуються рецептурою, технологічними (нормативними) картками та іншими документами. В деяких випадках дозволено замінювати одні матеріали іншими. Такий факт має бути оформлений спеціальним документом на заміну.

Між вхідною кількістю (масою) переданих до виробничого процесу матеріально-речових елементів затрат та вихідною кількістю готової продукції (за умови додержання певних технологічних параметрів виробничого процесу в органічних виробництвах — хімічній, харчовій промисловості і т. ін.) встановлені нормативні пропорційні залежності. Вони характеризують норму виходу готового продукту.

На таку норму виходу впливають насамперед заміни. Крім того, у процесі виробництва можуть бути виявлені різні відхилення, наприклад, зменшення порівняно з нормою, незаплановані відходи, незапланований брак, зменшення передбаченого планом (нормою) браку тощо.

У виробництвах органічного характеру іноді під впливом біохімічних процесів можуть змінюватися кількісні або якісні параметри переданих до виробничого процесу матеріалів. Задокументувати ці зміни (за винятком грубих технологічних порушень) неможливо. Тому важко встановити відхилення раніше, ніж буде передано готову продукцію на склад та визначено кількісні параметри з точністю до одиниці вимірювання. Ці причини відхилення зумовлені температурно-режимними характеристиками і, як правило, є незначними, але їх також потрібно визначати, що здійснюють методом техніко — економічного розрахунку. Такі розрахунки робляться на підставі матеріальних балансів: баланс сухих речовин, баланс крохмалю тощо.

Особлива увага мас бути приділена обліку руху матеріальних елементів затрат у процесі виробництва на різних фазах, етапах, стадіях, переділах тощо.

Параметри побудови такого обліку були визначені у викладанні методики обліку матеріалів за методом повних затрат. Але при нормативному методі постає потреба мати додаткові дані. Тому до вже сказаного слід додати, що при нормативному варіанті модель обліку затрат далі деталізують.

Насамперед, при передачі матеріалів у виробничий процес документально мас бути зафіксована їх відповідність (або невідповідність) нормам (квоті, кошторису, плану тощо). Це потребує наявності нормативного господарства, яке має бути розроблене до початку організації обліку.

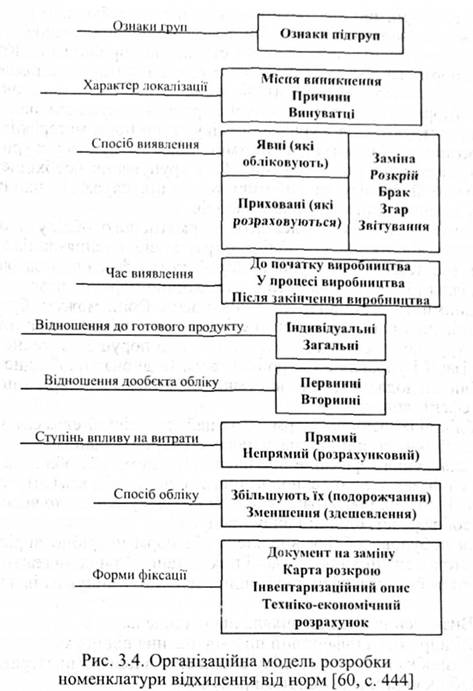

Далі в моделі побудови обліку слід передбачити те, що затрати поділяють на три види: у межах норм, зміни норм та відхилення від норм. Для побудови обліку складають схему взаємозв'язку технологічних та планово-облікових параметрів виробничого процесу. Крім того, розробляють кодифікатор змін та відхилень від норм (рис. 3.4).

За елементом затрат на оплату праці при обліку виробництва за нормативним методом розподільному обліку підлягає оплата праці в межах норм, внаслідок зміни норм та в разі відхилення від норм. Такий розподільний облік забезпечується завдяки первинним документам, в яких згадані ознаки виокремлюються.

Облік решти елементів затрат (відрахування на соціальні заходи, амортизація тощо) провадять у розглянутому порядку.

Діючі норми затрат матеріальних і трудових ресурсів під впливом науково-технічного прогресу, удосконалення організації виробництва поступово втрачають свій прогресивний характер, через що постає потреба переглянути й уточнити їх. Тому своєчасне внесення змін норм до технічної та нормативної документації дуже важливе. Відповідальність за цю роботу доцільно покласти на ті служби, які виконують розрахунки.

Організація обліку змін норм має передбачати: розробку класифікатора причин зміни норм; документування зміни норм; реєстрацію зміни норм в журналах; внесення змін до технічної і нормативної' документації; повідомлення про зміни норм і кошторисів затрат усіх зацікавлених підрозділів підприємства; контроль і аналіз зміни норм.

На практиці застосовують два варіанти обліку змін норм, а саме: зміни норм до технічної і нормативної документації вносять у момент їх виникнення або з першого числа наступного місяця. На наш погляд, було б доцільно кожну зміну норми відразу фіксувати в обліку.

Для побудови обліку зміни норм необхідна їх класифікація і кодифікація. Класифікацію причин зміни норм доцільно будувати як фактори, що враховуються під час розробки норм: підвищення технічного рівня виробництва; поліпшення організації виробництва і праці; зміна обсягу і структури виробництва. Кожна зміна норм мас бути зафіксована в одноразовому повідомленні, яке мас різні форми: для матеріальних затрат і затрат на оплату праці (норм часу і розцінок) усі первинні документи на зміну норм реєструються в журналах обліку зміни норм матеріалів, часу і розцінок. Повідомлення на зміну норм групують у журналах у розрізі причин і назв виробів. Таке групування необхідне для контролю й аналізу за роботою технічних служб і виконання плану організаційно-технічних заходів.

Одним із важливих елементів нормативного обліку є облік відхилень від норм. Суть обліку затрат за відхиленнями від норм полягає в тому, що в процесі виробництва фактично затрачені матеріальні і трудові ресурси систематично порівнюються з нормативними з метою виявлення відхилень. Вони можуть бути як додатні, так і від'ємні. Додатні свідчать про економію матеріальних і трудових ресурсів, а від'ємні — про порушення технології організації і управління виробництвом. Водночас необхідно вести облік як додатних, так і від'ємних відхилень від норм з погляду їх ефективності.

Облік відхилень від норм — це найскладніший елемент у побудові й організації нормативного обліку. Складним є не сам факт виявлення і фіксація відхилень від норм, а їх облік на всіх етапах і фазах у ході технологічного процесу від моменту виявлення відхилень і реєстрації в первинних документах до внесення їх до собівартості одиниці виду продукції.

Для побудови обліку відхилень від норм потрібно вирішити ряд методологічних і організаційних питань. До них належать:

1. Розробка класифікатора видів, причин і винуватців відхилень.

2. Визначення методів виявлення відхилень.

3. Відбір носіїв інформації про відхилення від норм.

4. Розробка методики обліку відхилень за центрами затрат.

5. Облік відхилень у системі рахунків.

6. Розробка методики розрахунку частки відхилень у собівартості калькуляційної одиниці продукції.

Побудова обліку відхилень від норм потребує їх класифікації, яку можна зробити за різними ознаками: видами затрат, причинами, винуватцями, місцями виникнення тощо. Для цього слід розробити номенклатуру відхилень. При розробці методики обліку відхилень важливого значення набуває визначення місць виявлення їх, тобто центрів формування затрат. Знаючи їх, можна поділити виявлені відхилення на залежні і не залежні від діяльності виробничих підрозділів і точніше оцінити виробничо-господарську діяльність бригад, дільниць, цехів тощо.

Одним із важливих елементів побудови обліку відхилень від норм є визначення методу виявлення відхилень. В економічній літературі розрізняють кілька методів: документування; партіонного розкрою; наступних розрахунків з використанням даних інвентаризації; техніко — економічних розрахунків; порівняння фактичної величини затрат з нормативною.

Метод документування застосовують у випадках заміни матеріалів у момент, коли їх відпускають зі складу або витрачають на виробництво продукції; метод партіонного розкрою — на взуттєвих і машинобудівних підприємствах; наступних розрахунків з використанням даних інвентаризації застосовують при виявленні відхилень від норм за певний Період часу (зміну, декаду тощо); відхилення внаслідок зміни в технологічному і температурному режимах виявляють методом техніко — економічних розрахунків; відхилення від норм за статтями затрат, які пов'язані з роботою обладнання, виявляють методом порівняння.

Важливе значення в обліку відхилень від норм має їх документування. Кожний випадок виявлених відхилень має бути документально оформлений. Тому на підприємстві має застосовуватися така система первинних документів, яка дала б змогу оперативно виявляти відхилення від норм затрат.

Порядок побудови обліку попереднього групування непрямих елементів витрат та їх внесення до собівартості окремих видів продукції було вже розглянуто.

Загальна методика побудови цих витрат у внутрішньогосподарському обліку така сама. Різниця в тому, що кількість центрів затрат значно зростає, а тому прийоми їх включення різноманітні. З огляду на сказане цей елемент роботи слід передбачити в робочому плані рахунків. Особливо це стосується таких затрат:

на експлуатацію та утримання машин і устаткування;

загальновиробничих у бригадах, дільницях, цехах, переділах, технологічних фазах тощо;

транспортних, внутрішньогосподарського транспорту тощо.

За змістом кожний вид комплексних затрат поділяється на статті. Побудова обліку у кожному комплексі затрат має бути такою, щоб протягом місяця їх можна було визначити з кожного елемента у межах окремих статей затрат за трьома ознаками: у межах норм, зміни та відхилення від норм. Це потрібно для контролю кошторису.

При складанні нормативної калькуляції собівартості продукції кожний вид комплексних затрат формує статтю собівартості та визначається щодо окремого виду продукції як окремий елемент собівартості. Тому при списанні наприкінці місяця загальної суми затрат щодо кожного комплексу відхилення від норм визначається в цілому, а не за окремими статтями кошторису.

При нормативному методі обліку затрат на утримання й експлуатацію машин та устаткування необхідно забезпечити окремий облік у межах норм, змін норм та відхилення (за аналогією до описаного раніше).

Щодо порядку зведення затрат при застосуванні методу повних затрат слід зазначити, що можливі всі наведені варіанти. Методика та техніка зведення аналогічні таким, які були описані раніше.

Особливістю зведення даних про затрати при нормативному обліку є те, що додатково провадиться робота зі зведення даних про зміну норм та відхилення від норм стосовно центрів затрат та центрів відповідальності.

Водночас у побудові бухгалтерського внутрішньогосподарського обліку затрат за нормативним методом існують істотні особливості. До них належать:

обов'язковість даних про зміни норм та відхилення від норм за відповідними центрами затрат та центрами відповідальності;

виявлення даних про необліковані відхилення від норм затрат;

перерахунок (якщо є незавершене виробництво) зміни норм для визначення нормативної собівартості кожного випущеного виробу;

розмежування відхилень та змін норм між готовою продукцією та незавершеним виробництвом.

Побудова обліку затрат на виробництво здійснюється згідно з галузевими Методичними рекомендаціями з формування собівартості продукції (робіт, послуг) відповідно до особливостей технології та організації виробництва.

Затрати на виробництво продукції у вартісному вираженні формують її собівартість. Цей показник є одним з найважливіших в управлінні економічними параметрами господарства. У цьому показнику відображаються зростання продуктивності праці, економія ресурсів, технічний прогрес. Визначення собівартості продукції в економічній літературі називають калькулюванням.

У фінансовому обліку собівартість продукції формується у діючій системі рахунків. Аналітичний облік здійснюється залежно від прийнятого варіанта технології та організації; Але у будь-якому разі має бути забезпечено облік прямих затрат за видами продукції — виробами, групами виробів, видами робіт та видами послуг у розрізі калькуляційних статей витрат. Основні витрати відображають за таким поділом: а) прямі за видами продукції основного та допоміжного виробництва; б) непрямі або усі разом; чи такі, що виділяють із них на утримання машин та устаткування; на управління виробництвом; г) через брак у виробництві. На кожний цех, госпрозрахунковий підрозділ відкривають окремі субрахунки.

Облік затрат, які не включаються у собівартість продукції, ведуть окремо.

Затрати на виробництво у бухгалтерському внутрішньогосподарському (управлінському) обліку групуються на рахунках:

у двох напрямах: за калькуляційними статтями затрат та елементами собівартості (тобто економічно однорідними затратами).

Розглянемо суть основних варіантів обліку затрат на виробництво та калькулювання собівартості продукції.

Передільний. Більше як дві третини підприємств має передільну технологію виробництва продукції. Це означає, що на підприємствах найбільш зручно застосовувати попередільний метод обліку затрат. Отже, затрати обліковуються в розрізі технологічних переділів, видів продукції або напівфабрикатів. Цей метод обліку затрат застосовують на тих підприємствах, де продукція виготовляється послідовною переробкою вихідної сировини за окремими стадіями (переділами, фазами) технологічного процесу. При цьому після кожного переділу, фази, стадії одержують напівпродукт (напівфабрикат), який можна або здати на склад, або перед передачею на наступний переділ (фазу, стадію) обчислити за кількісними і вартісними параметрами.

Переділ — це певна сукупність технологічних операцій, в результаті виконання яких одержують продукт праці, готовий для цієї сукупності (напівфабрикат, напівпродукт).

Передільний має два варіанти: одно- та багатопередільний.

Однопередільний метод. У разі застосування цього методу технологічний процес не поділяється, а від першої операції до останньої становить одне ціле, наприклад, хлібовипікання тощо.

Багатопередільний метод. Його застосовують, коли технологічний процес поділяють на кілька технологічних фаз (стадій, переділів) в кінці кожного переділу одержують напівфабрикат, який визначають за кількістю і вартістю, тобто калькулюють собівартість напівфабрикатів. Готовий продукт одержують у кінні останнього переділу.

У попередільних виробництвах виготовляють різні види продукції. Це вимагає роздільного обліку затрат не лише за переділами, а й за окремими продуктами. Тому важливим завданням бухгалтерського обліку затрат виробництва є облік прямих затрат по продуктах у межах кожного переділу (фази) технологічного процесу.

Попередільний метод обліку затрат має в різних галузях свої особливості. Вони пов'язані з особливостями технології та організації виготовлення продукції й незавершеного виробництва. Наприклад, на підприємствах чорної металургії повний технологічний цикл виробництва складається з таких виробництв: доменне, сталеве, прокатне. Перші два переділи виготовляють напівфабрикати— чавун, сталь, які переробляють на наступному переділі, і лише третій переділ (прокатний) випускає готову продукцію.

Аналогічно будується облік на цегельному заводі, де випуск готової продукції проходить послідовно такі технологічні переділи, як масопідготовче виробництво, сушіння і випалювання, які є відокремленими в обліку один від одного. Облік затрат на цегельних заводах здійснюється за цими переділами (технологічними фазами).

На всіх виробництвах облік затрат здійснюється за переділами, а якщо є можливість переділ розподілити на фази, то й за фазами.

В усіх випадках синтетичний облік ведуть на рахунку "Виробництво". Субрахунки обмежують переділами та фазами. У дебеті цього рахунка відображають прямі витрати. Усі непрямі витрати облічують в цілому по підприємству, а відтак розподіляють пропорційно до параметрів, які найбільш відповідають тій чи іншій галузі.

Після зведення затрат розпочинають калькулювання собівартості продукції. Для цього визначають незавершене виробництво за кожним переділом або фазою технологічного процесу, оцінюють його за методом галузевих рекомендацій та чинним законодавством про оцінку ресурсів.

Процес зведення затрат та визначення собівартості продукції у цілому по господарству здійснюють напівфабрикати им або безнапівфабрикатним методом. У першому випадку напівфабрикати; передають з одного переділу на інший за кіль

3.3. Система "стандарт-кост", її характеристика і сфера застосування

3.4. Організація обліку витрат і результатів діяльності в системі "директ-костинг"

3.5. Облік повних витрат і облік сум покриття та їх застосування в контролінгу

Розділ 4 СИСТЕМА ПЛАНУВАННЯ ТА БЮДЖЕТУВАННЯ НА ПІДПРИЄМСТВІ

4.1. Планування, його цілі, види та застосування в контролінгу

4.2. Бюджетування як інструмент оперативного контролінгу, його переваги і недоліки

4.3. Види бюджетів, їх характеристика і сфера застосування

4.4. Методика складання бюджетів

4.5. ПОНЯТТЯ СТАНДАРТІВ, ЇХ ВИДИ І ЗВ'ЯЗОК З БЮДЖЕТАМИ