Для оцінки ефективності роботи підрозділів і правильності складання бюджетів проводять аналіз відхилень фактичних результатів від планових. Існують різні способи такого аналізу, але найбільш поширеним є факторний аналіз відхилень.

Аналіз відхилень - - основний інструмент оцінки діяльності центру витрат. Поточний контроль і аналіз відхилень дозволяють вчасно переналагодити систему управління виробництвом: менеджер має можливість у будь-який момент впливати на процеси, що протікають, не чекаючи закінчення періоду, на який були розроблені цілі і критерії, що відображають їх.

Економічний аналіз відхилень - це, насамперед, факторний аналіз. Його ціль — визначення і детальна оцінка кожної причини, кожного фактора, що можуть призвести до виникнення відхилень.

Відхилення є наслідком зміни трьох основних факторів: обсягу виробництва, цін на ресурси і норм витрат на одиницю випуску, причому, як правило, усі фактори впливають одночасно. Це можна пояснити наступним:

• не витримані заплановані обсяги виробництва (внаслідок зміни попиту на різні види продукції чи через різні труднощі, пов'язані з її виробництвом, - нестача потужностей, недостача оборотного капіталу тощо);

• змінилися ціни на ресурси (в умовах нестабільності ринку чим глибше загальноекономічна криза, тим складніше прогнозувати ціни);

• відбулися зміни норм витрат: зменшення (завищені норми були розроблені раніше для виконання планів, спущених "зверху"), збільшення (у наявності перевитрат ресурсів - необхідно виявити причину і вжити заходів для ліквідації відхилень).

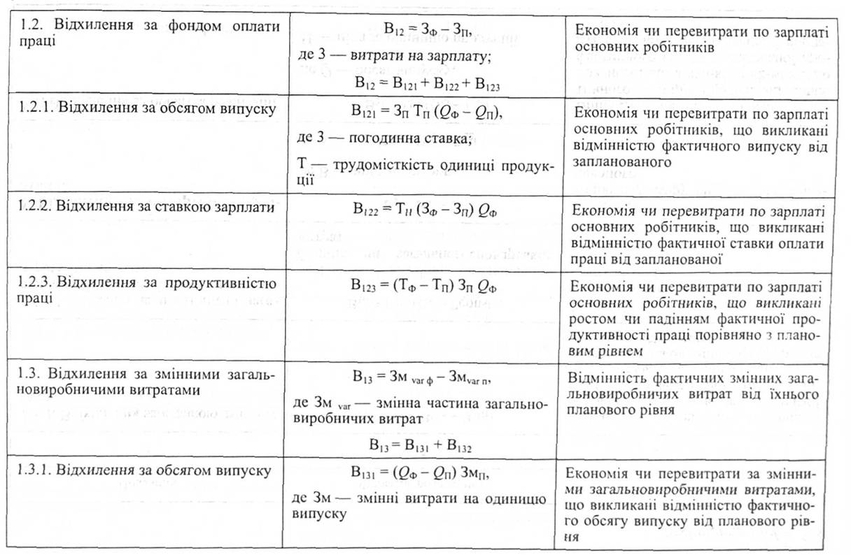

Для ефективного оперативного управління необхідно виявити причини відхилень (визначити, які відхилення, якими факторами викликані; встановити відповідальність за те, що відбулося; прийняти рішення, що дозволяють уникнути небажаних відхилень у майбутньому). Для цього на практиці використовують метод ланцюгових підстановок.

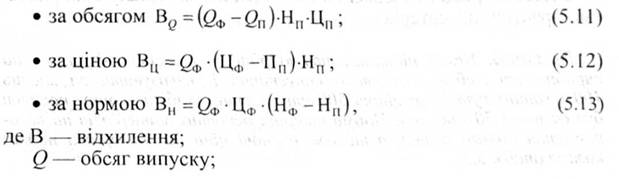

Метод ланцюгових підстановок дає змогу використати наступні формули для розрахунку відхилень фактичних змінних витрат від запланованих:

Н — норма витрат ресурсів (матеріалів, енергії і т. п.) на одиницю випуску;

ІД — ціна одиниці ресурсів;

Ф, П — індекси фактичного і планового значень величин.

Таким чином, по черзі підставляємо у формули витрат фактичні значення. Підстановка починається з кількісних факторів (обсяг) і закінчується якісними (норми і ціни). Оскільки відхилення, які викликані сукупним впливом факторів, при цьому будуть віднесені на рахунок якісних факторів, такий порядок підстановки збільшить значимість якісних факторів.

На основі розрахунку за методом ланцюгових підстановок можна виявити винуватців відхилень: наприклад, начальник цеху підприємства відповідає за втрати, викликані відхиленням фактичних витрат ресурсів від норми, але не несе відповідальності за втрати, які викликані подорожчанням матеріалів.

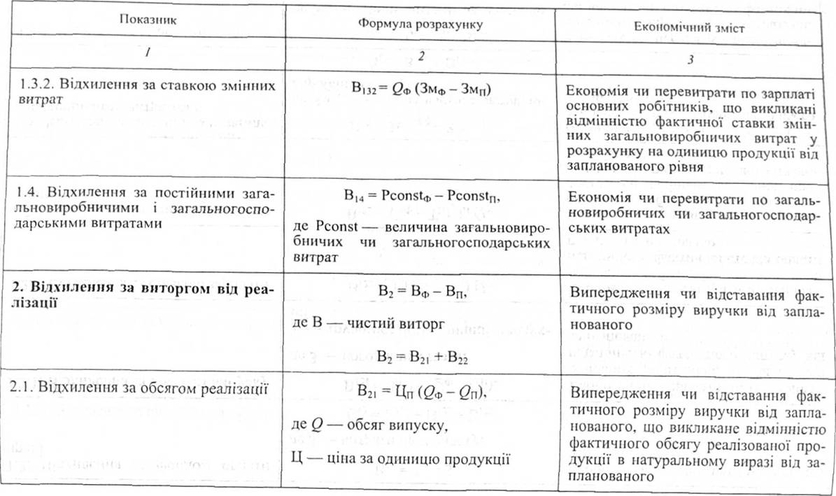

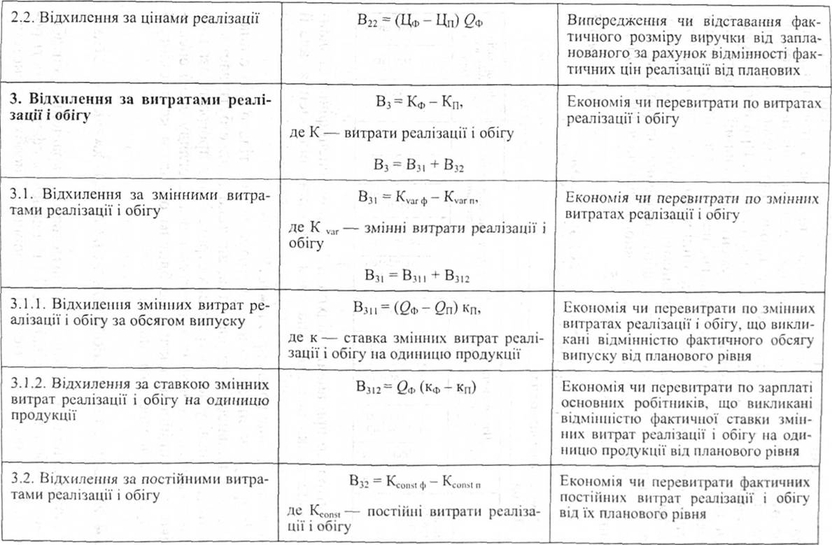

Для постійних затрат розраховують відхилення за загальною сумою (ВПЗ), причому кожен керівник відповідає за ту частину постійних витрат, на яку він реально може впливати:

де ХФ, ХП — фактичні і планові постійні затрати.

Відхилення за обсягом виробництва можна розбити на дві великі групи: відхилення за потужністю і за ефективністю. Відхилення за потужністю визначаються наступним чином:

де ВФ — вартість основних фондів (кількісний фактор); Ф — фондовіддача (якісний фактор). Відхилення за ефективністю (фондовіддачею):

З метою кращого засвоєння викладеного матеріалу використаємо практичний матеріал.

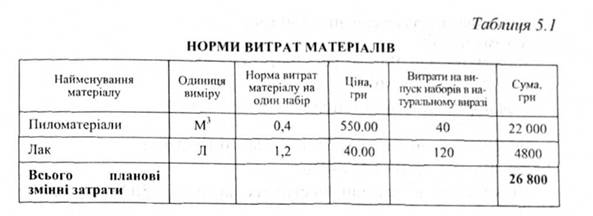

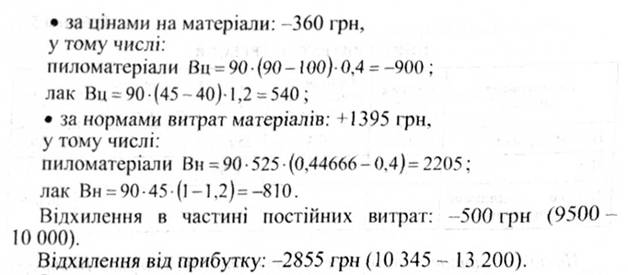

Приклад. Нехай підприємство "Орбіта", що спеціалізується на виробництві меблів, планувало випустити і реалізувати за місяць 100 кухонних кутків за ціною 500 гри кожний, тобто виторг, повинен був скласти 50 тис. грн. Норми витрат основних матеріалів на виготовлення одного кутка, а також планові ціни на матеріали подані нижче (табл. 5.1).

Постійні затрати за той же період планувалися на рівні 10 000 грн, а плановий прибуток мав становити 13 200 грн.

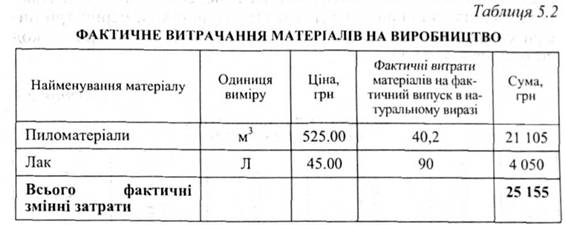

Фактично підприємство виготовило і реалізувало 90 кухонних кутків за плановими цінами. Фактичний виторг склав 45 000 грн.

Інформація про фактичне використання матеріалів наведена у табл. 5.2.

Постійні витрати за той же період склали 9500 грн, а фактичний прибуток — 10 345 грн.

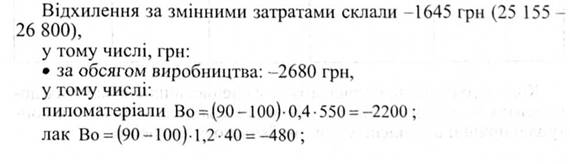

Розрахуємо значення відхилень, викликаних різними факторами.

Розрахунок відхилень:

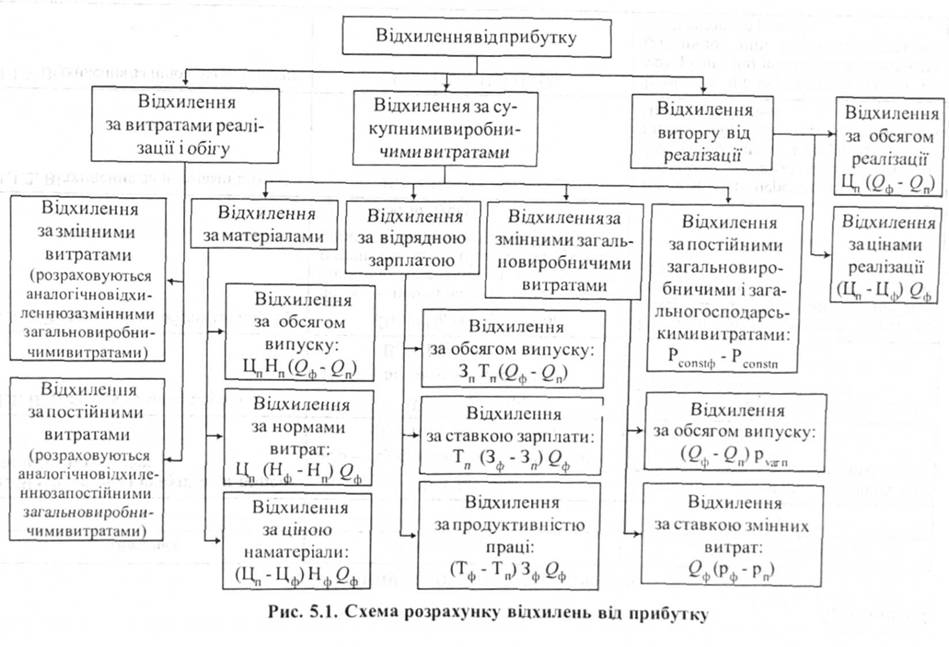

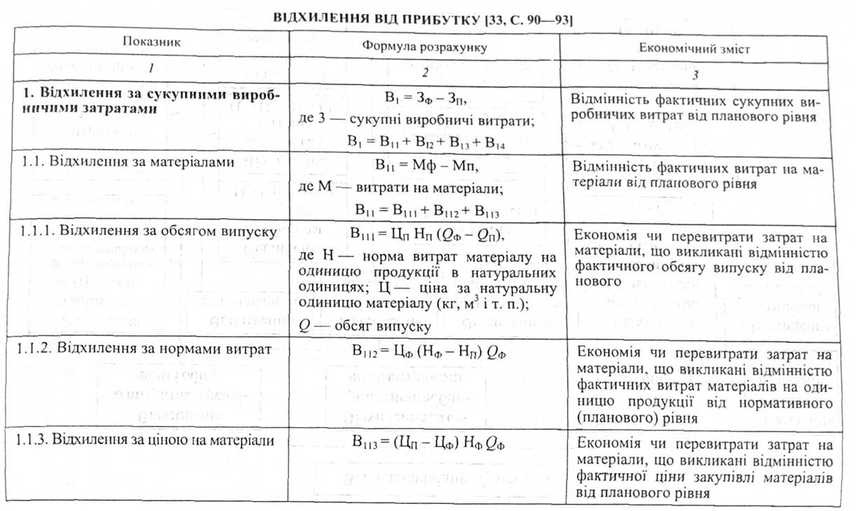

Схема розрахунку відхилень від прибутку подана на рис. 5.1, формули розрахунку і пояснення — у табл. 5.3.

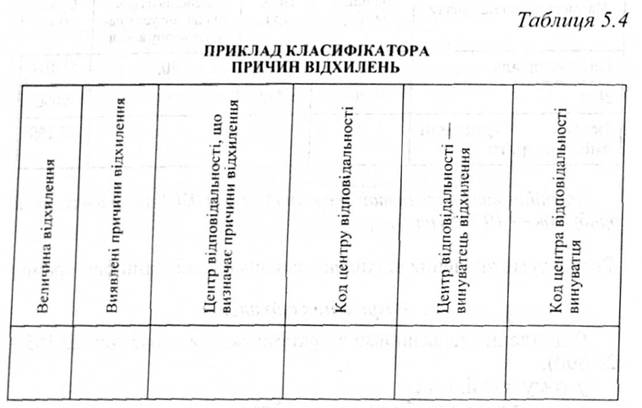

Для контролю й аналізу відхилень розробляється спеціальний класифікатор можливих причин і можливих винуватців відхилень. Приклад такого класифікатора наведено у табл. 5.4. Кожному відхиленню присвоюється п'ятизначний код: перші три цифри означають код шифру причини, останні дві цифри - код винуватця відхилень.

Коди відхилень проставляються у спеціальних сигнальних документах — вимогах. Таким чином, з'являється можливість контролю причин відхилень у момент їхнього виникнення.

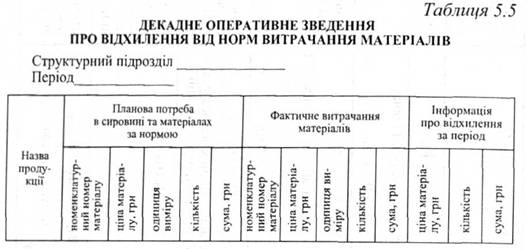

Матеріали, отримані зі складу за лімітно-забірними картами, але що залишилися невикористаними до кінця звітного періоду, повертають на склад, (це фіксується в накладній на внутрішнє переміщення матеріалів). Готову продукцію після приймання відділом технічного контролю здають на склад. При цьому повинен оформлятися первинний документ (здавальний ордер), що засвідчує випуск продукції. Вимоги, накладні на внутрішнє переміщення товарно-матеріальних цінностей і здавальні ордери щодня передають у планово-економічний відділ і бухгалтерію. На підставі цих документів складають щоденне оперативне зведення. Приклад декадного оперативного зведення щодо витрачання матеріалів подано у табл. 5.5.

Контролер при аналізі відхилень вирішує специфічне завдання — не тільки визначає значення і причину відхилення, але й виробляє рекомендації з його усунення (якщо воно небажане) чи посилення (якщо воно сприятливе).

Розрахунок відхилень використовується не тільки для оцінки поточної діяльності підприємства; він також може бути застосований для аналізу довгострокових стратегічних програм розвитку підприємства, пов'язаних з інвестуванням. З огляду своєї специфіки інвестиційні проекти є особливим об'єктом контролінгу і заслуговують окремого вивчення.

5.5. Методи диференціації витрат

5.6. Модель "витрати — обсяг — прибуток" та аналіз їх взаємозв'язку

5.6.1. Роль і значення облікової інформації у проведенні аналізу взаємозв'язку "витрати — обсяг — прибуток"

5.6.2. Маржинальний підхід до складання звіту про результати господарської діяльності

5.6.3. Сегментована звітність і її показники

5.6.4. Показники, що використовуються при проведенні спільного аналізу витрат, обсягу діяльності і прибутку

5.6.5. Методика здійснення аналізу взаємозв'язку "витрати-обсяг-прибуток"

5.6.6. Особливості здійснення аналізу взаємозв'язку "витрати— обсяг— прибуток" в умовах багото-продуктового виробництва

5.7. Поняття та методика проведення АВС-аналізу, аналізу обсягу замовлень та аналізу "вузьких місць" на підприємстві