Щодо процесу створення системи контролінгу інвестицій на підприємстві чи в організації, то в економічній літературі описані два напрямки, які цілком придатні для того, щоб вибрати один з них для його впровадження. Кожен із цих напрямків складається з ряду послідовних етапів.

Зупинимось на більш детальній характеристиці запропонованих варіантів. Згідно з першим варіантом до складу створення системи контролінгу включають п'ять етапів:

Перший етап — вибір і обґрунтування інвестиційного проекту відповідно до цілей і стратегій підприємства. Для цього встановлюється мета проекту і виявляється характер та ступінь впливу факторів зовнішнього і внутрішнього середовища на досягнення цієї мети. Відзначимо, що цілі здійснення інвестиційних проектів можуть бути різними: одержання прибутку, підвищення добробуту акціонерів, завоювання стратегічно нового ринку, "підстрахування" існуючих напрямків діяльності підприємства та ін.

Другий етап — вибір критерію досягнення мети проекту (ціллю проекту можуть бути, наприклад, поточна вартість майбутніх грошових потоків, частка ринку, темп росту, ступінь зменшення ризику існуючих напрямків діяльності та ін). Якщо проект переслідує кілька цілей, можливе використання системи критеріїв. Корисно заздалегідь з'ясувати, які параметри впливають на вибрані критерії і, послідовно, які існують важелі керування досягненням поставлених цілей.

Третій етап — розробка критеріїв досягнення цілей і підконтрольних показників для кожного центру відповідальності з урахуванням можливостей і повноважень менеджерів таких центрів.

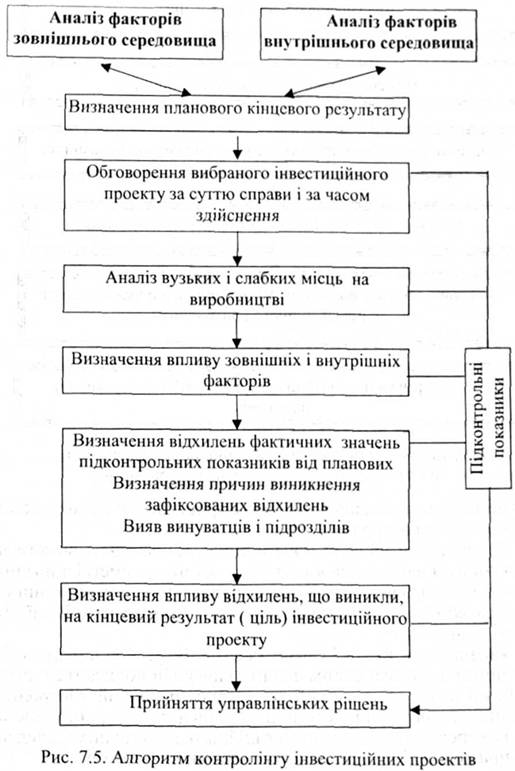

Четвертий етап — пророблення організаційних сторін контролінгу інвестицій і, насамперед, організаційних аспектів моніторингу і контролю. Для цього розробляється структура системи звітності по інвестиційному проекту. Така звітність повинна фіксувати планові і фактичні показники за етапами робіт, термінами, витратами. У ній також повинні бути зазначені відхилення фактичних значень підконтрольних показників від планових і визначений ступінь впливу відхилень, що відбулися, на досягнення мети всього проекту.

Отже, у звітності повинні бути відображені:

— фактичні результати діяльності;

— плановані показники;

— зміни зовнішнього і внутрішнього середовища підприємства, які можуть вплинути на здійснення даного інвестиційного проекту, і ступінь впливу цих змін на досягнення поставленої мети;

— відхилення фактичних значень підконтрольних показників від плану з поділом на складники;

— причини розбіжностей між фактичними і плановими результатами;

— персональна відповідальність по кожному складнику відхилення.

Особливо важлива інформація в контролінговій звітності повинна бути виділена (підкреслена, виділена іншим шрифтом, знаком та ін.).

П'ятий етап — розробка і впровадження системи документообігу, що дозволяє здійснювати поряд з наступним попередній і поточний контроль за відхиленнями.

Схема контролінгу інвестицій подана на рис. 7.5.

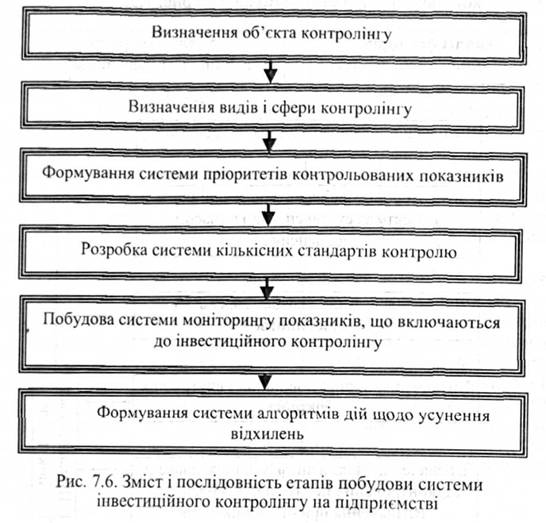

Згідно з другим варіантом передбачається здійснення таких шести етапів створення системи контролінгу інвестицій (рис. 7.6).

Зупинимось детальніше на характеристиці наведених етапів інвестиційного контролінгу.

1. Визначення об'єкта контролінгу. Це загальна вимога до побудови будь-яких видів контролінгу на підприємстві з позицій цільової його орієнтації. Об'єктом інвестиційного контролінгу є управлінські рішення за основними аспектами інвестиційної діяльності підприємств.

2. Визначення видів і сфери контролінгу. У відповідності з концепцією побудови системи контролінгу він поділяється на такі основні види: стратегічний контролінг; поточний контролінг; оперативний контролінг. Більш детальніша характеристика кожного із перелічених видів інвестиційного контролінгу наведена нами при розгляді матеріалу другого питання даної теми.

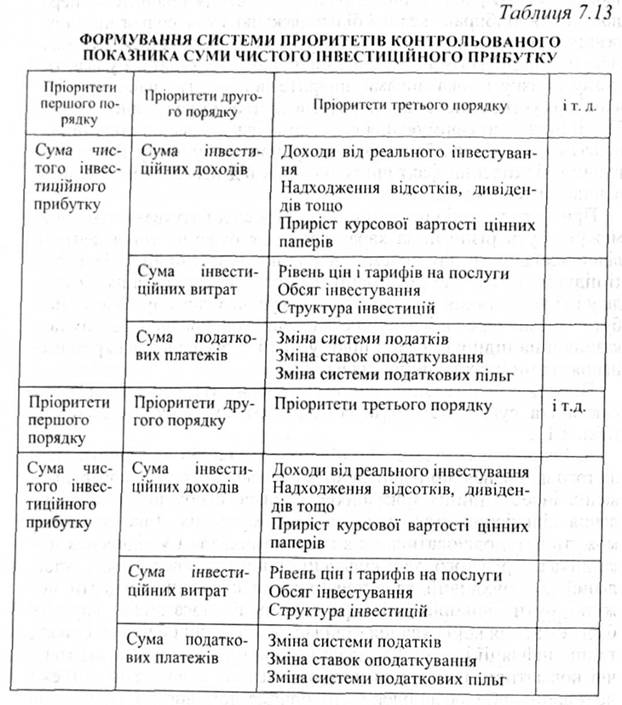

3. Формування системи пріоритетів контрольованих показників. Вся система показників, що входять у сферу кожного виду інвестиційного контролінгу, ранжується за їх значущістю. У процесі такого ран жування спочатку в систему пріоритетів першого рівня відбираються найбільш важливі з контрольованих показників даного виду контролінгу; відтак формується система пріоритетів другого рівня, показники якого знаходяться у факторному зв'язку з показниками пріоритетів першого рівня; аналогічно формується система пріоритетів третього і наступних рівнів. Такий підхід до формування системи контрольованих показників полегшує підхід до їхнього аналізу при наступному поясненні причин відхилення фактичних розмірів від передбачених відповідними завданнями.

При формуванні системи пріоритетів слід врахувати, що вони можуть бути різними за характером для окремих типів центрів відповідальності; для окремих напрямків інвестиційної діяльності підприємства; для різноманітних аспектів формування, розподілу і використання інвестиційних ресурсів. Однак при цьому має бути забезпечене як ієрархічне зведення усіх контрольованих показників на підприємстві в цілому, так і їх зведення за окремими напрямками інвестиційної діяльності.

Приклад формування системи пріоритетів контрольованого показника суми чистого інвестиційного прибутку наведений в табл. 7.13.

4. Розробка системи кількісних стандартів контролю. Після того як визначено і здійснено ранжування переліку контрольованих інвестиційних показників, виникає необхідність встановлення кількісних стандартів по кожному з них. Такі стандарти можуть встановлюватись як в абсолютних, так і у відносних показниках. Крім того, такі кількісні стандарти можуть мати стабільний або рухливий характер (рухливі кількісні стандарти можуть бути використані при контролі показників гнучких бюджетів, для коригування стандартів при зміні облікової ставки, темпів інфляції і т. п.). Стандартами виступають цільові стратегічні нормативи, показники поточних планів і бюджетів, система державних або розроблених підприємством норм і нормативів тощо.

5. Побудова системи моніторингу показників, що включаються до інвестиційного контролінгу. Система моніторингу (або як її часто перекладають "спостережна система") складає основу інвестиційного контролінгу, найактивнішу частину його механізму. Система інвестиційного моніторингу являє собою розроблений на підприємстві механізм постійного спостереження за показниками інвестиційної діяльності, що контролюються; визначення розміру відхилень фактичних результатів від передбачених; виявлення причин цих відхилень.

Побудова системи моніторингу контрольованих інвестиційних показників охоплює такі основні етапи:

А) Побудова системи інформативних звітних показників по кожному виду інвестиційного контролінгу базується на даних інвестиційного та управлінського обліку. Ця система являє собою

так звану "первісну інформаційну базу спостереження", необхідну для наступного розрахунку агрегованих по підприємству окремих аналітичних абсолютних і відносних показників, що характеризують результати інвестиційної діяльності підприємства.

Б) Розробка системи узагальнюваних (аналітичних) показників, що відображають фактичні результати досягнення передбачених кількісних стандартів контролю, здійснюється в чіткій відповідності з системою інвестиційних показників. При цьому забезпечується повне зіставлення кількісного виразу встановлених стандартів і контролюючих аналітичних показників. У процесі розробки такої системи будуються алгоритми розрахунку окремих аналітичних показників з використанням первинної інформаційної бази спостереження і методів інвестиційного аналізу.

В) Визначення структури і показників форм контрольних звітів (рапортів) виконавців, які формують систему носіїв контрольної інформації. Для забезпечення ефективності контролінгу така форма звіту повинна бути стандартизована і містити таку інформацію:

• фактично досягнуте значення контрольованого показника (у зіставленні з передбачуваним);

• розмір відхилення фактично досягнутого значення контрольованого показника від передбаченого;

• факторне розмежування розміру відхилення (якщо контрольований показник піддається кількісному розмежуванню на окремі складники). Алгоритм такого розмежування повинен бути визначений і доведений до кожного виконавця заздалегідь;

• пояснення причин негативних відхилень по показникові в цілому і окремих його складниках;

• зазначення винуватців негативного відхилення показника (якщо це відхилення викликано внутрішніми факторами діяльності підрозділу).

Форма стандартного контрольного звіту (рапорту) виконавця диференціюється відповідно до змісту доведеного до нього бюджету (плану).

Г) Визначення контрольних періодів по кожному виду інвестиційного контролінгу і по кожній групі контрольованих показників. Тривалість цих періодів визначається "терміновістю реагування", яка необхідна для ефективного управління інвестиційною діяльністю на даному підприємстві. З урахуванням цього принципу виділяють:

• тижневий (декадний) контрольний звіт;

• місячний контрольний звіт;

• квартальний контрольний звіт.

Д) Встановлення розмірів відхилень фактичних результатів контрольованих показників від встановлених стандартів здійснюється як в абсолютних, так і у відносних показниках. Так як кожен показник міститься в контрольних звітах виконавців, то на даній стадії він агрегується в рамках підприємства в цілому. При цьому по відносних показниках всі відхилення поділяють на три групи:

• позитивне відхилення;

• негативне "допустиме" відхилення;

• негативне "критичне" відхилення.

Для проведення такої градації на кожному підприємстві повинен бути визначений критерій "критичних" відхилень, котрий може бути диференційований за контрольними періодами. В якості критерію "критичного" відхилення може бути прийнято відхилення в розмірі 20 і більше відсотків по тижневому (декадному) контрольному періоду; 15 і більше відсотків по місячному періоду; 10 і більше відсотків по квартальному періоду.

Е) Виявлення основних причин відхилень фактичних результатів контрольованих показників від встановлених стандартів. Воно проводиться де по підприємству в цілому, так і в розрізі окремих "центрів інвестицій".

Розроблена система моніторингу має коригуватися при зміні цілей інвестиційного контролінгу та системи показників поточних планів і бюджетів.

6. Формування системи алгоритмів дій щодо усунення зідхилень є заключним етапом побудови інвестиційного контролінгу на підприємстві. Принципова схема дій менеджерів підприємств і організацій у цьому випадку зводиться до таких трьох алгоритмів:

а) "нічого не робити". Ця форма реагування доцільна в тих випадках, коли розмір негативних відхилень значно нижчий за передбачений "критичний" критерій;

б) "усунути відхилення". Така система дій передбачає процедуру пошуку і реалізації резервів по забезпеченню виконання цільових, планових або нормативних показників. Серед таких можливостей може бути введення посиленого режиму економії (за принципом "відсікання зайвого"), використання системи інвестиційних резервів та інші;

в) "змінити систему планових або нормативних показників". Така система заходів вживається в тих випадках, коли можливості нормалізації окремих аспектів інвестиційної діяльності обмежені або взагалі відсутні. Тоді за результатами інвестиційного моніторингу вносяться пропозиції щодо коригування системи цільових стратегічних нормативів, показників поточних інвестиційних планів або окремих бюджетів. В окремих критичних випадках можуть бути обґрунтовані пропозиції про припинення деяких інвестиційних операцій і навіть діяльності окремих центрів інвестицій.

Впровадження на підприємстві системи інвестиційного контролінгу дозволяє суттєво підвищити ефективність всього процесу управління інвестиційною діяльністю підприємства.

Розділ 8 ОРГАНІЗАЦІЙНО-МЕТОДИЧНІ ОСНОВИ ФОРМУВАННЯ ТА ФУНКЦІОНУВАННЯ СИСТЕМИ КОНТРОЛІНГУ НА ПІДПРИЄМСТВІ

8.1. Організаційна структура управління підприємством (фірмою)

8.2. Місце служби контролінгу в організаційній структурі підприємства

8.3. Варіанти організації служби контролінгу

8.4. Основні передумови концепції контролінгу

8.5. Структура служби контролінгу на підприємстві

8.6. Контролер — стратег корпорації, його функції та обов'язки

8.6.1. Місце і роль контролера у діяльності корпорації

8.6.2. функції та обов'язки контролерів і їх помічників