Доходи бюджету - це виражені в грошовій формі відносини власності між державою та юридичними й фізичними особами в процесі вилучення державою частини необхідного і додаткового доходу. Іншими словами, доходи бюджету - всі податкові, неподаткові й інші надходження на безповоротній основі, стягування яких передбачене законодавством України (включно з трансфертами, платою за надання адміністративних послуг, власними надходженнями бюджетних установ).

Склад доходів місцевих бюджетів, форми мобілізації в них ресурсів залежать від системи і методів господарювання, а також від завдань, які виконує суспільство в той чи інший період. Сукупність всіх видів доходів місцевих бюджетів, що формуються різними методами, складають систему доходів місцевих бюджетів.

Доходи бюджету мають виконувати не лише фіскальні, а й регулювальні завдання: стимулювати зростання виробництва та підвищення його ефективності, забезпечувати соціальний захист населення і розвиток соціальної сфери. Доходи місцевих бюджетів призначені для виконання завдань, покладених на органи місцевого самоврядування.

Доходи бюджету характеризується багатьма специфічними ознаками, які можна класифікувати. В основу класифікації доходів бюджету покладено розбіжності у підходах щодо їх утворення, а саме джерел надходжень, періодичності, характеру повноти зарахування, за ознакою розподілу бюджетного фонду тощо (табл. 4.1).

Таблиця 4.1. КЛАСИФІКАЦІЯ ДОХОДІВ МІСЦЕВОГО БЮДЖЕТУ

Критерій класифікації | Характеристика |

залежно від джерел надходження | податкові; неподаткові; доходи від операцій з капіталом; трансферти |

за змістом | закріплені доходи; власні доходи; регулювальні кошти |

за методом мобілізації | податкові доходи; неподаткові доходи (доходи від майна та послуг); запозичені кошти (місцеві позики та запозичення) |

за характером відносин власності, які складаються між бюджетами різного рівня | доходи, які враховуються при визначенні обсягу міжбюджетних трансфертів; доходи, які не враховуються при визначенні обсягу міжбюджетних трансфертів; регулювальні доходи |

за ознакою розподілу бюджетного фонду | доходи загального фонду; доходи спеціального фонду |

за ознакою періодичності зарахування до бюджету | стабільні (систематичні); разові (у разі самооподаткування) |

за характером повноти зарахування до бюджету відповідного рівня | доходи, які зараховуються у повному обсязі; доходи, які зараховуються частково |

за характером завдань, що встановлюються та виконуються місцевою радою | поточні доходи; доходи бюджету розвитку |

Відповідно до статті 9 Бюджетного кодексу України доходи бюджету класифікуються за такими розділами:

- податкові надходження;

- неподаткові надходження;

- доходи від операцій з капіталом;

- трансферти.

Податковими надходженнями визнаються встановлені законами України про оподаткування загальнодержавні податки і збори (обов'язкові платежі) та місцеві податки і збори (обов'язкові платежі).

Неподатковими надходженнями визнаються доходи від власності та підприємницької діяльності; адміністративні збори та платежі, доходи від некомерційної господарської діяльності; інші неподаткові надходження.

Трансферти - кошти, одержані від інших органів державної влади, органів влади Автономної Республіки Крим, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

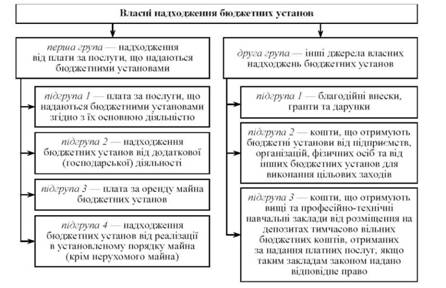

За Бюджетним кодексом України одним з джерел доходів спеціального фонду місцевого бюджету є власні надходження бюджетних установ (рис. 4.1).

Власні надходження бюджетних установ використовуються на:

o покриття витрат, пов'язаних з організацією та наданням послуг, що надаються бюджетними установами згідно з їх основною діяльністю (за рахунок надходжень підгрупи 1 першої групи);

o організацію додаткової (господарської) діяльності бюджетних установ (за рахунок надходжень підгрупи 2 першої групи);

o утримання, облаштування, ремонт та придбання майна бюджетних установ (за рахунок надходжень підгрупи 3 першої групи);

o ремонт, модернізацію чи придбання нових необоротних активів та матеріальних цінностей, покриття витрат, пов'язаних з організацією збирання і транспортування відходів і брухту на приймальні пункти (за рахунок надходжень підгрупи 4 першої групи);

o господарські потреби бюджетних установ, включно з оплатою комунальних послуг і енергоносіїв (за рахунок надходжень підгруп 2 і 4 першої групи);

o організацію основної діяльності бюджетних установ (за рахунок надходжень підгруп 1 і 3 другої групи);

o виконання відповідних цільових заходів (за рахунок надходжень підгрупи 2 другої групи).

Рис. 4.1. Характеристика власних надходжень бюджетних установ

Крім того, доходи бюджету розділяються на ті, що враховуються (кошик 1), та ті, що не враховуються (кошик 2) при визначенні обсягу міжбюджетних трансфертів.

Бюджетний кодекс України, що був ухвалений у 2010 р., докорінно змінив склад доходів першого та другого кошиків місцевого бюджету, що обумовлене необхідністю децентралізації бюджетного устрою та побудови ефективної моделі розподілу бюджетних повноважень між органами державної та місцевої влади в напрямі зростання фінансового забезпечення останніх.

Склад доходів, що враховуються та не враховуються за бюджетами місцевого самоврядування, встановлюються статтями 64-68 та 69 Бюджетного кодексу України відповідно.

Перелік доходів, що враховуються при визначенні міжбюджетних трансфертів (КОШИК 1), такий:

1) податок на доходи фізичних осіб: 50 % податку, що сплачується на території м. Києва, зараховується до бюджету м. Києва; 100 % податку, що сплачується на території м. Севастополя зараховується до бюджету м. Севастополя; 75 °% податку, що сплачується на території міст республіканського Автономної Республіки Крим та обласного значення, зараховується до цих бюджетів; 25 °% податку, що сплачується на території сіл, їх об'єднань, селищ, міст районного значення, зараховується до доходів цих бюджетів;

2) 50 відсотків збору за спеціальне використання лісових ресурсів в частині деревини, заготовленої в порядку рубок головного користування, що зараховується до міських бюджетів міст Києва та Севастополя;

3) 50 відсотків збору за спеціальне використання води (крім збору за спеціальне використання води водних об'єктів місцевого значення), що зараховується до міських бюджетів міст Києва та Севастополя користувачами води за місцем її забору;

4) 50 відсотків плати за користування надрами для видобування корисних копалин загальнодержавного значення (крім плати за користування надрами в межах континентального шельфу і виключної (морської) економічної зони), що зараховується до міських бюджетів міст Києва та Севастополя;

5) плата за використання інших природних ресурсів, що зараховується до міських бюджетів міст Києва та Севастополя;

6) плата за ліцензії на певні види господарської діяльності та сертифікати, що видаються виконавчими органами відповідних місцевих рад;

7) плата за ліцензії та сертифікати, що зараховується до міських бюджетів міст Києва та Севастополя ліцензіатами, які здійснюють діяльність на території міст Києва та Севастополя;

8) плата за ліцензії на виробництво спирту етилового, коньячного і плодового, спирту етилового ректифікованого виноградного, спирту етилового ректифікованого плодового, спирту-сирцю виноградного, спирту-сирцю плодового, алкогольних напоїв та тютюнових виробів, що зараховується до міських бюджетів міст Києва та Севастополя ліцензіатами, які здійснюють діяльність на території міст Києва та Севастополя;

9) плата за ліцензії на право експорту, імпорту та оптової торгівлі спиртом етиловим, коньячним та плодовим, спиртом етиловим ректифікованим виноградним, спиртом етиловим ректифікованим плодовим, спиртом-сирцем виноградним, спиртом-сирцем плодовим, що зараховується до міських бюджетів міст Києва та Севастополя ліцензіатами, які здійснюють діяльність на території міст Києва та Севастополя;

10) плата за ліцензії на право експорту, імпорту алкогольних напоїв та тютюнових виробів, що зараховується до міських бюджетів міст Києва та Севастополя ліцензіатами, які здійснюють діяльність на території міст Києва та Севастополя;

11) плата за державну реєстрацію (крім реєстраційного збору за проведення державної реєстрації юридичних осіб та фізичних осіб - підприємців), що зараховується до міських бюджетів міст Києва та Севастополя;

12) реєстраційний збір за проведення державної реєстрації юридичних осіб та фізичних осіб - підприємців, що справляється виконавчими органами відповідних місцевих рад;

13) плата за ліцензії на право оптової торгівлі алкогольними напоями та тютюновими виробами, що зараховується до міських бюджетів міст Києва та Севастополя ліцензіатами, які здійснюють діяльність на території міст Києва та Севастополя;

14) плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами, що зараховується до міських бюджетів міст Києва та Севастополя ліцензіатами, які здійснюють діяльність на території міст Києва та Севастополя;

15) державне мито в частині, що належить відповідним бюджетам. До доходів загального фонду, що не враховуються при визначенні міжбюджетних трансфертів (КОШИК 2) належать:

1) фіксований податок, що зараховується до місцевих бюджетів;

2) податок на прибуток підприємств та фінансових установ комунальної власності;

3) плата за користування надрами для видобування корисних копалин місцевого значення; плата за користування надрами в цілях, не пов'язаних з видобуванням корисних копалин; збір за спеціальне використання води водних об'єктів місцевого значення; збір за спеціальне використання лісових ресурсів (крім збору за спеціальне використання лісових ресурсів в частині деревини, заготовленої в порядку рубок головного користування);

4) плата за землю, що зараховується до бюджетів місцевого самоврядування;

5) місцеві податки і збори (крім єдиного податку та податку на нерухоме майно, відмінне від земельної ділянки, а також збору за провадження деяких видів підприємницької діяльності в частині провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом на стаціонарних, малогабаритних та пересувних автозаправних станціях, заправних пунктах);

6) фіксований сільськогосподарський податок;

7) частина чистого прибутку (доходу) комунальних унітарних підприємств та їх об'єднань, що вилучається до бюджету;

8) плата за розміщення тимчасово вільних коштів місцевих бюджетів (крім коштів, отриманих вищими та професійно-технічними навчальними закладами від розміщення на депозитах тимчасово вільних бюджетних коштів, отриманих за надання платних послуг, якщо таким закладам законом надано відповідне право);

9) штрафні санкції за порушення законодавства про патентування;

10) адміністративні штрафи, що накладаються місцевими органами виконавчої влади та виконавчими органами місцевих рад або утвореними ними в установленому порядку адміністративними комісіями;

11) штрафні санкції внаслідок невиконання укладених розпорядником бюджетних коштів договорів з суб'єктами господарювання на придбання товарів, робіт і послуг за рахунок коштів місцевих бюджетів;

12) надходження від орендної плати за користування майновим комплексом та іншим майном, що перебуває в комунальній власності;

13) плата за надані в оренду водні об'єкти місцевого значення;

14) концесійні платежі щодо об'єктів комунальної власності;

15) кошти, отримані від надання учасниками процедури закупівель забезпечення їх пропозиції конкурсних торгів, які не підлягають поверненню цим учасникам;

16) кошти, отримані від учасника - переможця процедури закупівлі під час укладання договору про закупівлю як забезпечення виконання цього договору, які не підлягають поверненню учаснику-переможцю, в частині здійснення закупівель за рахунок коштів місцевих бюджетів;

17) 80 відсотків коштів, отриманих підприємствами, установами та організаціями, що утримуються за рахунок місцевих бюджетів, за здані у вигляді брухту і відходів золото, платину, метали платинової групи, дорогоцінне каміння, і 50 відсотків коштів, отриманих цими підприємствами, установами та організаціями за здане у вигляді брухту і відходів срібло;

18) кошти від реалізації безхазяйного майна (у тому числі такого, від якого відмовився власник або отримувач), знахідок, спадкового майна (у разі відсутності спадкоємців за заповітом і за законом, усунення їх від права на спадкування, неприйняття ними спадщини, а також відмови від її прийняття), майна, одержаного територіальною громадою в порядку спадкування чи дарування, а також валютних цінностей і грошових коштів, власники яких невідомі;

19) інші доходи загального фонду місцевих бюджетів, що визначаються законом про Державний бюджет України.

До доходів спеціального фонду кошику 2 місцевих бюджетів належать:

- надходження бюджету розвитку місцевих бюджетів (податок на нерухоме майно, відмінне від земельної ділянки; єдиний податок; дивіденди (дохід), нараховані на акції (частки, паї) господарських товариств, у статутних капіталах яких є майно АРКрим, комунальна власність; плата за надання місцевих гарантій (кошти пайової участі у розвитку інфраструктури населеного пункту); кошти від відчуження майна, що належить АРКрим, та майна, що перебуває в комунальній власності, кошти від земельних ділянок несільськогосподарського призначення або прав на них; 90 % коштів від продажу земельних ділянок несільськогосподарського призначення або прав на них, що перебувають у державній власності, до розмежування земель державної і комунальної власності (крім земельних ділянок несільськогосподарського призначення, що перебувають у державній власності, на яких розташовані об'єкти, що підлягають приватизації), при цьому від продажу земельних ділянок, які розташовані на території АРКрим: 35 % - до бюджету АРКрим, 55 % - до сільських, селищних, міських бюджетів АРКрим; капітальні трансферти (субвенції) з інших бюджетів; кошти від повернення кредитів, наданих з відповідного бюджету та відсотки за користування ними; місцеві запозичення; кошти, що передаються з іншої частини місцевого бюджету за рішенням відповідної місцевої ради);

- збір за першу реєстрацію транспортного засобу, що зараховується у розмірі: 30 % - до бюджету АРКрим і обласних бюджетів та 70 % - до бюджету міста Сімферополя і бюджетів міст - обласних центрів у разі реєстрації транспортних засобів на території цих міст; 50 % - до бюджету АРКрим і обласних бюджетів та 50 % - до міських, селищних і сільських бюджетів у разі реєстрації транспортних засобів на відповідній території; 60 % - до бюджету міста Києва і 40 % - до обласного бюджету Київської області у разі реєстрації транспортних засобів у місті Києві; 100 % - до бюджету міста Севастополя у разі реєстрації транспортних засобів у місті Севастополі, а також субвенція з державного бюджету місцевим бюджетам на будівництво, реконструкцію, ремонт та утримання вулиць і доріг комунальної власності у населених пунктах;

- збір за провадження деяких видів підприємницької діяльності в частині провадження торговельної діяльності нафтопродуктами, скрапленим та стиснутим газом на стаціонарних, малогабаритних і пересувних автозаправних станціях, заправних пунктах;

- кошти від відшкодування втрат сільськогосподарського і лісогосподарського виробництва, що зараховуються у розмірі: 100 % - до бюджетів міст Києва та Севастополя, 25 % - до бюджету АРКрим та обласних бюджетів, 75 % - до бюджетів міст республіканського АРКрим та обласного значення, 15 % - до районних бюджетів, 60 % - до бюджетів міст районного значення, селищ і сіл;

- концесійні платежі щодо об'єктів комунальної власності (які мають цільове спрямування згідно із законом);

- 70 % грошових стягнень за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності, в тому числі: до сільських, селищних, міських бюджетів - 50 %, обласних бюджетів та бюджету АРКрим - 20 %, бюджетів міст Києва та Севастополя - 70 %;

- відрахування 10 % вартості питної води суб'єктами підприємницької діяльності, які здійснюють реалізацію питної води через системи централізованого водопостачання з відхиленням від відповідних стандартів, що зараховуються до бюджетів міст, селищ та сіл;

- власні надходження бюджетних установ, що утримуються за рахунок відповідного місцевого бюджету;

- 70 % збору за забруднення навколишнього природного середовища (крім збору, що справляється за утворення радіоактивних відходів (включно з уже накопиченими) та тимчасове зберігання радіоактивних відходів їх виробниками), в тому числі: до сільських, селищних, міських бюджетів - 50 %, обласних бюджетів та бюджету АРКрим - 20 %, бюджетів міст Києва та Севастополя - 70 %;

- цільові та добровільні внески підприємств, установ, організацій та громадян до республіканського АРКрим та місцевих фондів охорони навколишнього природного середовища;

- надходження до цільових фондів, утворених Верховною Радою АРКрим та місцевими радами, у тому числі субвенція з державного бюджету місцевим бюджетам на фінансування заходів соціально-економічної компенсації ризику населення, яке проживає на території зони спостереження;

- повернення кредитів, наданих з місцевих бюджетів індивідуальним сільським забудовникам;

- повернення кредитів, наданих з місцевих бюджетів молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) та придбання житла, а також пеня і відсотки за користування ними;

- інші надходження, визначені законом про Державний бюджет України.

Податок на нерухоме майно, відмінне від земельної ділянки

Єдиний податок

Збір за місця для паркування транспортних засобів

Збір за провадження деяких видів підприємницької діяльності

Туристичний збір

4.4. Цільові фонди: місце і призначення у формуванні доходів

4.5. Місцеві позики і запозичення та їх роль у фінансовому забезпеченні місцевих органів влади

Тема 5. Система видатків місцевих бюджетів

5.1. Поняття, функції та класифікація видатків місцевих бюджетів