Перерозподіл фінансових ресурсів у системі бюджетів держави здійснюється в рамках регулювання доходів бюджетів.

Правова основа регулювання доходів бюджетів в Україні має досить загальний характер.

Основними інструментами, за допомогою яких здійснюється регулювання доходів бюджетів, є:

o власні та закріплені доходи;

o регульовані доходи;

o нормативи відрахувань від регульованих доходів;

o дотації та субвенції;

o міжбюджетні взаєморозрахунки.

Головним інструментом збалансування доходів бюджетів є регульовані доходи, частка яких у податкових надходженнях зведеного бюджету України сягає 80 відсотків.

З Державного бюджету України до бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя може передаватися частина доходів як процентні відрахування від загальнодержавних податків, зборів і обов'язкових платежів, що справляються на даній території, або дотацій і субвенцій. Розмір цих відрахувань затверджується Верховною Радою України в Законі "Про Державний бюджет України" на відповідний рік з урахуванням економічного, соціального, природного й екологічного стану відповідних територій.

Вказані ресурси передаються на основі необхідних техніко-економічних обгрунтувань, статистичних даних про економічний, соціальний і екологічний стан відповідних територій, розрахунків необхідних витрат для вирівнювання їхнього розвитку, інформації про урядові та регіональні програми подолання різниці в розвитку адміністративно-територіальних одиниць та інших даних.

Мінімально необхідні видатки бюджетів сільських і селищних рад, бюджетів районів та міст у* видатки, що обчислюються за єдиними або груповими мінімальними соціальними, фінансовими нормативами і нормативами, встановленими вищим органом виконавчої влади на основі чинних законодавчих актів* з урахуванням індексу інфляції в межах фінансових можливостей держави та відповідних адміністративно-територіальних одиниць.

' Показником оцінки доходної бази територій, згідно із Законом України "Про місцеве самоврядування в Україні від 21.05.1997 р., є рівень "мінімальних соціальних потреб", який гарантується державою. Якщо ж власних доходів у місцевому бюджеті для забезпечення цього рівня недостатньо, держава надає органу місцевого самоврядування відповідну фінансову допомогу. V разі перевищення доходів бюджету для задоволення цих потреб держава вилучає надлишок коштів до Державного бюджету згідно із Законом "Про Державний бюджет". Проте поняття мінімальні соціальні потреби не може бути прийнятним. Ці потреби на практиці визначити неможливо.

5. Зарубіжний досвід фінансового вирівнювання

У зарубіжній практиці склалося кілька основних форм фінансового вирівнювання:

o вертикальне фінансове вирівнювання;

o горизонтальне фінансове вирівнювання;

o вирівнювання доходів місцевих органів влади;

o вирівнювання видатків цих органів влади.

Методи фінансового вирівнювання - це способи його здійснення на основі використання таких інструментів, як:

o фонди фінансового вирівнювання (еквалізаційні фонди);

o загальні та спеціальні трансферти;

o внески територій;

o розподілені й передані податки та інші.

Основні види систем фінансового вирівнювання:

o Перша з них грунтується на тому, що необхідні для фінансового вирівнювання ресурси акумулюються в бюджеті центрального уряду, а потім перерозподіляються на користь окремих територій, які потребують допомоги.

o Друга система фінансового вирівнювання грунтується на засадах самофінансування, тобто необхідні для вирівнювання ресурси акумулюються в спеціальних фондах самими територіями без участі бюджету центрального уряду.

Такі системи характерні для горизонтальної, форми вирівнювання в окремих країнах.

Швеція

Тут система фінансового вирівнювання дістала назву системи Робіна Гуда. Автори дослідження "Місцеве самоврядування у Швеції" зазначають, що потреби в комунальних послугах і місцеві умови для їх надання в різних комунах неоднакові. Є залежність між віковою структурою населення і рівнем потреб у послугах. Висока частка дітей дошкільного віку і високий рівень зайнятості населення жіночої статі збільшує потребу в дошкільних закладах. Велика кількість дітей шкільного віку вимагає збільшення місць у школах. Збільшення чисельності громадян похилого віку спричиняє додаткову потребу в закладах для таких людей.

Затрати на комунальні послуги відрізняються також у комунах залежно від географічних та кліматичних умов. Малозаселені райони вимагають більших затрат. Водночас висока густота населення спричиняє додаткові витрати. Усі ці та інші фактори приводять до того, що комуни зобов'язані здійснювати неоднакові витрати.

У той же час комуни мають і неоднакові доходи: одні - більші, інші - менші. Це пов'язано з різною доходною базою, яку вони самостійно оподатковують. Для визначення рівня можливостей кожної комуни щодо формування її доходів шведські економісти використовують кілька показників:

o середньокомунальну податкоспроможність - розраховується шляхом поділу суми доходів, котрі підлягають комунальному оподаткуванню по всій країні, на загальну кількість жителів держави;

o податкоспроможність окремої комуни- визначається шляхом поділу суми доходів в окремій комуні, що підлягає її комунальному оподаткуванню, на кількість жителів цієї комуни.

Таким чином, одні комуни мають більшу податкоспроможність, ніж середньокомунальна, інші - меншу.

Основні фактори, що впливають на цей показник, такі:

o частка населення, яка працює;

o рівень доходів населення;

o вікова структура населення;

o господарська структура;

o структура забудови комуни та ін.

Податкоспроможність кожної комуни визначає ЇЇ можливості фінансувати витрати на надання громадських послуг. Отже, з одного боку, в кожній комуні складаються різні обсяги витрат, з другого - різні можливості щодо фінансування їх. Фінансове вирівнювання зводиться до того, що вирівнюються можливості комун фінансувати ці витрати і вирівнюються самі витрати. Це означає: вирівнюються їхні доходи й видатки. За інших умов, вважають у Швеції, зростав би розрив між рівнями розвитку окремих комун з усіма негативними наслідками.

Нову систему фінансового вирівнювання у Швеції прийнято риксдагом (парламентом) восени 1995 р. і введено з 1996 р. Система побудована таким чином, що вирівнювання здійснюється виключно за рахунок фінансових ресурсів самих комун, тобто на засадах самофінансування. До цього фінансове вирівнювання здійснювалося за рахунок субсидій із бюджету центрального уряду. З 1996 р. державні субсидії використовуються для загальної фінансової підтримки місцевого самоврядування, а також для регулювання відносин комун і ландстинтів (губерній).

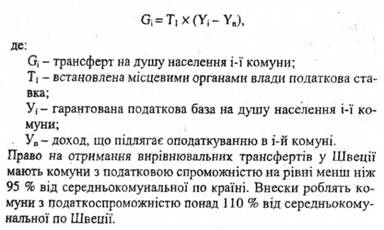

Фінансове вирівнювання здійснюється у два етапи: 1. Вирівнювання доходів. Середньокомунальну податкоспроможність по Швеції визначено в обсязі 100 тис. шведських крон. Це середній доход на одну людину по країні, що піддягає комунальному оподаткуванню. Комуни, які мають середній доход на одного жителя менше 100 тис. крон, отримують субсидію. Ті, доход котрих становить більше 100 тис. Крон на одну людину, сплачують внески до фонду субсидій. Розміри субсидій і внесків розраховуються як різниця між середньокомунальною податкоспроможністю по Швеції і власною податкоспроможністю кожної комуни, помноженою на чисельність жителів комуни, а також на попередньо встановлену податкову ставку (до 1998 р. цю ставку було визначено в обсязі 95% від середньої комунальної податкової ставки, яка склалася в ] 995 році).

2. Вирівнювання витрат на більшість видів послуг, що надаються комунами. Визначено сфери діяльності, котрі враховуються при вирівнюванні витрат, а також фактори, що впливають на рівень цих витрат (див. таблицю). Комуни, які мають високі структурні витрати, отримують субсидії. Ті, що мають малі структурні витрати, роблять внески до спільної каси субсидій. Вказані в таблиці 1.5 фактори лежать в основі розрахунків відповідних доплат чи відрахувань, котрі здійснюються на основі індексів.

Таблиця 1.5

Сфери діяльності, які враховуються при вирівнюванні витрат, і фактори, що впливають на рівень витрату Швеції

Сфера діяльності | Фактор |

Комуни | |

Дитячі дошкільні заклади | Вікова структура, рівень зайнятості батьків, податкоспроможність і густота населення |

Заклади з догляду за людьми похилого віку | Вікова структура, співвідношення чоловіків і жінок, професійна структура, рівень спільного проживання, малозаселені райони |

Дев'ятирічна школа | Вікова структура, малозаселені райони, рідна мова |

Гімназія | Вікова структура, форми проживання (пансіон), вибір програм навчання |

Турбота про сімю та особистість | Матері-одиначки з дітьми у віці до 15 років, переїзди, іноземні громадяни (за винятком вихідців із країн Північної Європи), громадяни Фінляндії, щільність забудови |

Продовження табл. 1.5

Водопостачання і система каналізації | Низька щільність забудови! геологічні особливості |

Вулиці та дороги | Ступінь зносу, зумовлений інтенсивністю дорожнього руху та кліматичними особливостями |

Забезпечення зайнятості і розвиток господарства | Безробіття |

Затрати на будівництво, утримання та опалення | Індекс, який розраховується на основі зміни витрат |

Додаткові витрати малозаселених районів: адміністративно-рятувальна служба тощо | Чисельність населення, його густота, ступінь наявності районів щільного, заселення |

Зменшення чисельності населення | Скорочення чисельності населення протягом останніх 10 років ,,, |

Дефіцит населення | Чисельність населення в радіусі ЗО чи 90 км |

Додаткові виплати у зв'язку з несприятливими кліматичними умовами | Очікувані додаткові витрати |

Ландстинги | |

Охорона здоров'я включно з профілактикою | Вікова структура населення, середня тривалість життя, проживання одинаком, малозаселені райони |

Закінчення табл. 1.5

Вищі навчальні заклади | Кількість зарахованих студентів |

Додаткові виплати у зв'язку з несприятливими кліматичними умовами | Очікувані додаткові витрати |

Комуни і ландстинги | |

Громадський транспорт | Густота населення, один чи кілька адміністративних центрів, розрідженість |

Формула вирівнюваний - це математична модель, яка зумовлює розміри доплати відповідній території чи її внесків на основі об'єктивних факторів і критеріїв.

У Швеції формула вирівнювання складається з двох частин, одна з яких давала можливість розрахувати гарантовану податкову базу комуни, а інша - розмір трансферту для забезпечення цієї бази.

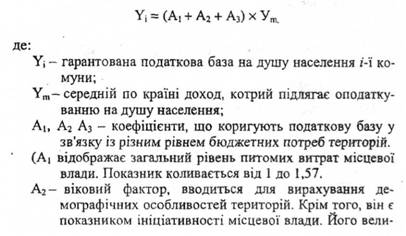

Формула розрахунку гарантованої податкової бази :

чина тим більша, чим більші подушні бюджетні витрати і-ї комуни відповідно до середнього рівня по країні. Коефіцієнт може бути як додатним, так і від'ємним, що є негативною оцінкою місцевої влади за слабку активність. o .Аз - буферний коефіцієнт, компенсує скорочення податкової бази внаслідок зменшення чисельності населення і-ї території.) Розмір трансферту розраховується за формулою:

ТЕМА 9. Управління місцевими фінансами

1. Місцеві фінансові органи; види, функції

2. Місцеві фінансові органи та місцеве фінансове планування в зарубіжних країнах

3. Поняття та системи касового виконання місцевих бюджетів

5. Контроль та аудит фінансової діяльності місцевого самоврядування

Частина II. Теми для додаткового опрацювання

ТЕМА 10. Формування інституту місцевого самоврядування

1. Ідейно-теоретичні засади виникнення місцевого самоврядування

2. Історичні корені інституту місцевого самоврядування