Фіскальний прогрес

Моніторинг капітального бюджету може здійснюватися на двох рівнях:

1) загального керівництва;

2) проектів за організаціями або програмами. У кожному з цих випадків проекти є:

1) новими (що розпочинаються);

2) продовжуваними;

3) завершеними (готовими до переведення до поточного бюджету).

Загальний рівень капітальних видатків має зазначатися в багаторічній перспективі і пов'язуватися з джерелами надходжень. Отже, бюджет капітального розвитку має включати такі колонки:

1) пропоновані видатки на бюджетний рік (БР), затверджені в бюджеті;

2) затверджений бюджет поточного року (ПР);

3) різниця між двома попередніми показниками в гривнях.;

4) фактичні видатки за минулий рік (МР);

5) фактичні видатки за минулий МР+1. В ідеалі капітальний бюджет також має включати БР +1 і БР +2 разом з пропонованими видатками на сервіс і обслуговування боргу (основної суми і відсотків) за ті майбутні роки.

Бюджет також має включати джерела надходжень для цілей моніторингу. Будь-які зменшення в межах цих джерел надходжень впливають на загальну стабільність капітального бюджету. Місцеві органи влади мають розподіляти доходи на капітальні інвестиції до фондів з:

1) дотацій або трансфертів, часто на незначні проекти громадських робіт;

2) позик або доходів від позик;

3) спеціальних податків та додаткового фінансування;

4) загальних податкових надходжень або податків з поточних доходів;

5) перехідних запозичень або фінансування;

6) іншого фінансування (наприклад, зменшення резервів).

Суми кожної операції мають вноситися в ті ж самі категорії, що й видатки для спрощення моніторингу.

У більшості західних країн призначення формуються на один рік на покриття поточних послуг. Невикористані кошти списуються в кінці року. Що ж до капітальних проектів, то багато урядів надають призначення в межах достатніх сум. Завдяки цьому бюджетні повноваження надаються проектам незалежно від тривалості періоду для їх завершення. Призначення в межах достатніх сум дають можливість укладати контракти на весь час дії проекту. Призначення і асигнування виділяються фінансовим управлінням щоквартально або передаються донорами місцевому фінансовому управлінню при необхідності. Фінансування з загального фонду можуть також призначатися в межах достатніх сум. Отже, джерело фінансування і тип призначення відокремлені одне від одного .

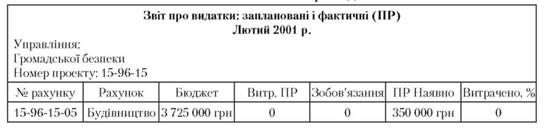

Розпорядники звітують фінансовим управлінням про зобов'язання за проектами і видатками як про поточні послуги (табл. 21). Фінансове управління виділяє кошти і звітує про них у такий самий спосіб. Кошти, перенесені на наступний рік на проект багаторічного будівництва, вносяться до доходів і дебетуються проти сум призначень з кожної операції .

Щоб зробити фінансування більш передбачуваним, бюджетне управління може розподілити доходи кількох місяців за один раз; поступова видача коштів запобігає витрачанню річних асигнувань на проекти протягом першого чи другого кварталів і звертанням з проханнями про додаткові кошти. Ця таблиця розпису також залишає достатньо часу для внесення коректив, якщо доходи нижчі від прогнозованого рівня.

Таблиця 21

Типовий місячний звіт про видатки

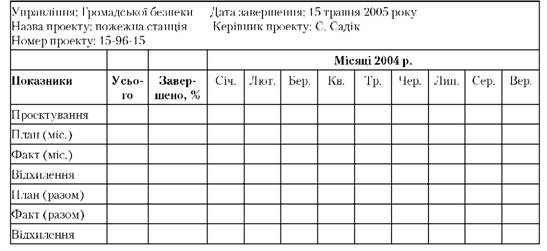

Реальний прогрес

Бюджетне управління має знати, як фінансові асигнування пов'язані з реальними результатами проектів капітального бюджету. Це ще одна причина запровадження інтегрованого календаря для планування бюджету та систем бюджетного обліку. У більшості західних країн перед початком планування проектів управління громадських робіт проводить регулярну інвентаризацію стану інфраструктури міста. Потім проводиться ревізія результатів роботи проекту в процесі будівництва, як показано в табл. 22. Фіскальний і реальний прогреси поєднані в табл. 23 .

Важливо, щоб у кінці будівництва перевитрати або економія чітко зазначатися в балансі фонду. Це важче зробити в бюджеті з єдиною статтею. Фонди - це самоба-лансовані групи рахунків для практичних цілей, таких як капітальне бюджетування . Фонд капітального проекту фіксує надходження і видатки, а також забезпечуватиме збалансованість фонду на кінець року. Загальний фонд бюджету використовуватиме цю інформацію для представлення загального багаторічного бюджету та кожного

Таблиця 23

Типовий звіт про план видатків проекту розвитку

департаменту по проектах. У західних країнах структура бюджетних фондів може переводитися в бухгалтерські записи і навпаки. Залишки фондів капітальних проектів у більшості західних країн зводяться в кінцевому річному звіті.

Більш важливо те, що бюджетне управління повинно мати інформацію про завершення проекту з тим, щоб його можна було перевести з капітального бюджету до поточного, де поточні кошти та кошти на обслуговування будуть витрачатися для забезпечення економічного використання нового активу. Тобто бюджетне управління має визначати, коли проекти стануть зобов'язаннями поточного бюджету і цілями дефіциту. У цьому перевага інтегрованої системи багаторічного капітального/поточного бюджету (табл. 24), яка є інструментом як планування, так і моніторингу.

Таблиця 24

Показники | Місяці | ||||

Поточні видатки | |||||

Оплата праці | 80 | 85 | 85 | 85 | 90 |

Трансферти (соціальні послуги) | 15 | 15 | 20 | 25 | 25 |

Субсидії (галузеві) | 15 | 20 | 15 | 10 | 10 |

Обслуговування боргу | 5 | 10 | 15 | 25 | 25 |

Обслуговування | 10 | 15 | 15 | 25 | 30 |

ВСЬОГО ПОТОЧНІ | 125 | 145 | 150 | 165 | 180 |

Капітальні видатки | |||||

Нові початі проекти | 10 | 10 | 10 | 10 | 5 |

Близькі до завершення | 15 | 20 | 35 | 10 | 5 |

Відновлення | 5 | 10 | 5 | 40 | 55 |

ВСЬОГО КАПІТАЛЬНІ | 30 | 40 | 50 | 60 | 65 |

Капітальне бюджетування і закупівлі

Управління в дії

6.8. Порядок фінансування видатків місцевих бюджетів на здійснення програм соціального захисту населення за рахунок субвенції з державного бюджету

6.9. Порядок перерахування субвенцій на проведення видатків з пільг та субсидій населенню

6.10. Система контролю за видатками та запобігання заборгованості з них

Запобігання заборгованості з бюджетних видатків

Проблеми заборгованості

Система запобігання заборгованості

Запровадження контролю за видатками