Сучасний світ бізнесу дуже різноманітний. Підприємства відрізняються за сферами та видами діяльності, обсягом вкладених ресурсів, формами власності та ін. Проте незалежно від цих факторів будь-який бізнес починається з пошуку відповідей на такі запитання: яким має бути обсяг активів підприємства; де знайти джерела їх фінансування; як оптимізувати структуру активів, щоб зменшити фінансові витрати; як організувати перспективне і поточне управління фінансовою діяльністю фірми для забезпечення її платоспроможності і фінансової стійкості.

На думку експерта в галузі фінансового менеджменту Е. Хелферта, будь-який бізнес можна визначити як взаємопов'язану систему руху фінансових ресурсів, зумовлену управлінськими рішеннями. Такий системний підхід корисний, оскільки він відображає фінансову природу всієї діяльності бізнесу, а також подає її у фінансово-економічних термінах.

Практика свідчить, що жодне стратегічне і навіть тактичне рішення менеджерів не буде виконано, якщо воно не підкріплене рухом фінансових ресурсів. Управління потоком фінансових ресурсів, виражених у грошах, є центральним питанням у фінансовому менеджменті. Потік фінансових ресурсів утворюють кошти:

- отримані внаслідок фінансово-господарської діяльності фірми;

- придбані на фінансових ринках через продаж акцій, облігацій, отримання кредиту;

- повернені суб'єктам фінансового ринку як плата за капітал у формі відсотків і дивідендів;

- інвестовані і реінвестовані в розвиток виробничо-господарської діяльності фірми;

- спрямовані на виплату податків і зборів.

Від того, наскільки пов'язані між собою управлінські рішення та наявні фінансові можливості, залежить життєздатність і довготривалість бізнесу. Наприклад, прийняття людини на роботу в майбутньому спричинить серію виплат зарплати, а також відрахувань на соціальні заходи; продаж у кредит звільняє від необхідності складування, розширює обсяг реалізації і, водночас, призводить до напруженості в готівкових ресурсах; купівля основного капіталу для виробництва може зумовити низку фінансових зобов'язань, а домовленість із кредитором про відкриття кредитної лінії забезпечить притік капіталу в бізнес тощо.

Спільним для усіх рішень є базовий принцип економічного компромісу, згідно з яким перед кожним рішенням менеджер повинен зважувати плановані вигоди і фактичні витрати. Періодично сукупний ефект від цих компромісів можна спостерігати, коли роботу чи фінансову вартість бізнесу оцінюють або через фінансову звітність, або за допомогою спеціального аналізу.

З погляду механізму прийняття управлінських рішень, будь-який бізнес можна поділити на три сфери: інвестиційну, виробничу і фінансову (рис. 1.4). В кожній сфері фінансовий менеджмент має специфічні завдання. В інвестиційній сфері основними завданнями є такі:

1) формуванні достатнього обсягу фінансових ресурсів для забезпечення нормальної виробничої діяльності за найнижчим коштом;

2) виборі і здійсненні інвестицій на основі ґрунтовного економічного аналізу і менеджменту;

3) постійному контролі за використанням наявного майнового комплексу.

Рис. 1.4. Основні сфери прийняття ділових рішень

У сфері виробничої діяльності основне завдання - забезпечити прибуткову поточну діяльність через ефективне використання всіх наявних ресурсів.

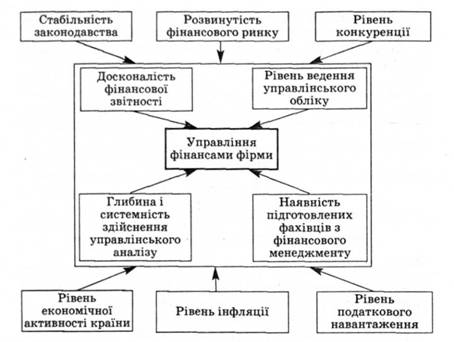

У фінансовій сфері головні завдання полягають в оптимізації розподілу отриманого прибутку; у виваженому фінансуванні бізнесу, за якого свідомо поєднують користь і ризик у використанні зовнішнього кредиту. Розв'язання другого завдання у сфері фінансування тісно пов'язане з завданнями, що виникають в інвестиційній сфері, тому система набуває завершеного вигляду. На механізм прийняття рішень з управління фінансами фірми впливають і внутрішні, і зовнішні чинники (рис. 1.5).

До внутрішніх чинників можна зарахувати:

- досконалість фінансової звітності;

- рівень ведення управлінського обліку;

- глибину і системність здійснення фінансового аналізу;

- наявність підготовлених фахівців з фінансового менеджменту та ін.

До зовнішніх чинників належать:

- стабільність законодавства (зокрема податкового);

- рівень економічної активності країни;

- розвинутість фінансового ринку (кредитного, фондового, валютного);

- рівень інфляції;

- рівень податкового навантаження;

- рівень конкуренції. -

Рис. 1.5. Внутрішні і зовнішні чинники впливу на механізм прийняття рішень щодо управління фінансами фірми

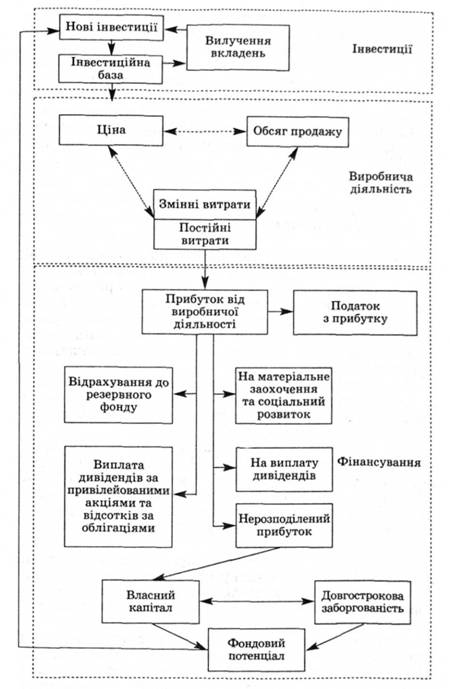

Рішення менеджерів впливають на рух контрольованих ними ресурсів. Ці рухи описують терміном фондові потоки (funds flows) який позначає вкладені бізнесом ресурси у формі грошей, дебіторської заборгованості, запасів, обладнання чи отримані у формі позик, облігацій або акціонерного капіталу. Розвиваючи думку Б. Хелферта, можна показати взаємозв'язок фондових потоків у бізнесі за допомогою спрощеної схеми (рис. 1.6).

Система містить три сегменти, які відповідають трьом основним сферам прийняття рішень. Верхній сегмент показує три компоненти інвестицій: вже існуючу інвестиційну базу, доповнення у вигляді нових вкладів і вилучення непотрібних. Фінансовий менеджмент не можна назвати ефективним, якщо навіть за успішної інвестиційної діяльності не приділяють уваги тим активам підприємства, які не приносять доходів. Від них потрібно позбавлятись, забезпечуючи додаткові надходження грошових засобів.

Центральний сегмент відображає взаємодію у процесі діяльності трьох основних елементів: ціни, обсягу продажу і витрат на продукцію.

Рис. 1.6. Система бізнесу

Нижній сегмент - це подвійна основа фінансування бізнесу. Перша частина відображає розпоряджання прибутком від виробничої діяльності, друга - можливі джерела фінансування довгострокового капіталу. Вона показує власність акціонерів, збільшену на суму нерозподіленого прибутку, і довгострокові позики від третіх осіб. Рішення, що стосуються нерозподіленого прибутку і довгострокового капіталу, впливають на фондовий потенціал компанії, підтримуючи доповнення до інвестиційної бази.

1.2. Організаційні основи фінансового менеджменту

Організаційна структура фінансового менеджменту на підприємстві

Функції і кваліфікаційна характеристика фінансового менеджера

2. Фінансова звітність як інформаційна основа фінансового менеджменту

2.1. Сутність і зміст фінансової звітності

Зміст і структура Балансу

Зміст основних статей Звіту про фінансові результати

Оцінювання і прогнозування руху потоків готівки. Звіт про рух грошових коштів

Сутність і зміст Звіту про власний капітал