Формуючи капітал, фінансовий менеджер повинен обирати джерела, попередньо оцінюючи вартість ресурсів, ступінь фінансового ризику і можливі наслідки впливу прийнятих рішень на фінансовий стан підприємства. Залучення того чи іншого джерела фінансування пов'язане з певними витратами: акціонерам необхідно виплачувати дивіденди, банкам - відсотки за кредити тощо, тобто капітал має ціну.

Ціна капіталу - загальна сума коштів, яку необхідно сплатити за використання певного обсягу фінансових ресурсів, виражена у відсотках до загального обсягу.

Оскільки основними витратами на обслуговування власного капіталу є дивіденди, ціну власного капіталу (Цвл )можна визначити за формулою:

де £>прив. - дивіденди за привілейованими акціями; Дівич. - дивіденди за звичайними акціями; Ск> - середня вартість власного капіталу підприємства.

Приклад

Кількість привілейованих акцій АТ дорівнює 3000, а дивіденд становить 15 грн. Кількість простих акцій - 30 000 з оголошеним дивідендом 20 грн. Вартість власного капіталу на початок року була 1850 тис. грн, а в кінці - 2100 тис. грн. Отже, ціна власного капіталу становить:

Тобто за кожну гривню власного капіталу сплачується 32 коп.

Коли підприємство використовує не лише власні кошти для формування капіталу, його ціну можна визначити як середньозважену величину (СВК):

де Ц, - ціна відповідного джерела формування капіталу, ПВі - питома вага і-го джерела у пасиві балансу. Для розрахунку СВК використовують таку методику:

1. Суму дивідендів за привілейованими акціями ділять на суму, мобілізовану через продаж цих акцій.

2. Суму дивідендів за звичайними акціями ділять на суму коштів, мобілізовану через продаж цих акцій та нерозподілений прибуток.

3. Обчислюють середню розрахункову ставку відсотків щодо позичкових коштів.

4. Визначають питому вагу кожного джерела коштів у пасиві балансу підприємства.

5. Перемножують вартість коштів кожного джерела на відповідну питому вагу.

6. Підводять підсумок.

Приклад

Розрахувати СВК за такими даними:

Джерело засобів | Середня вартість джерела, % | Питома вага джерела в пасиві |

Привілейовані акції | 30 | 0,1 |

Звичайні акції і нерозподілений прибуток | 40 | 0,5 |

Позичені засоби, серед яких кредиторська заборгованість | 35 | 0,4 |

Тобто за кожну гривню позичених засобів підприємство повинно сплатити 37 коп. Отже, вибрані для впровадження проекти повинні забезпечувати прибутковість не нижчу 37%.

Ціну капіталу розраховують для таких цілей:

- визначення рівня фінансових витрат підприємства з метою підтримки власного економічного потенціалу;

- обґрунтування вибору інвестиційного проекту;

- управління структурою капіталу (основний критерій - мінімум ціни капіталу);

- визначення ціни фірми. Якщо за основу оцінки приймають .максимум розподілюваного доходу фірми на одиницю ціни її капіталу, то ціна фірми буде тим вищою, чим нижча ціна капіталу.

Ціну капіталу визначають заданими минулих періодів. Однак ціна окремих джерел, а також структура капіталу постійно змінюються під впливом різних чинників, зокрема розширення обсягу нових інвестицій.

За високих темпів розвитку і впровадження досягнень науково-технічного прогресу підприємству для підтримання позицій у ринковому середовищі недостатньо власних засобів. Однак позики, сприяючи розвитку і підвищенню прибутковості фірми, водночас зумовлюють певний рівень фінансового ризику. Для того, щоб не втратити платоспроможності при формуванні оптимальної структури капіталу, слід враховувати ефект фінансового важеля (левериджу).

Ефект фінансового важеля (леверидж) - приріст рентабельності власних засобів, який виникає завдяки використанню позикових коштів.

Ефект фінансового важеля (ЕФВ) визначають за формулою:

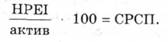

де Соп - ставка оподаткування прибутку; (ЕР - СРСП) - ПК диференціал; - плече фінансового важеля: ЕР - ВК економічна рентабельність активів, яку вираховують діленням НРЕІ на обсяг балансу; СРСП - середня розрахункова ставка відсотка (фінансові витрати на 1 грн позичених коштів у відсотках); ПК - позичені під певний відсоток кошти; ВК - власні кошти.

Нетто-результат експлуатації інвестицій (НРЕІ) - це валовий операційний прибуток до відшкодування відсотка від позичених коштів (вираховують його як суму операційного прибутку і відсотків за кредитами). Застосування цього показника замість операційного прибутку допомагає об'єктивніше визначити ефективність діяльності підприємства, оскільки відсотки за позичені кошти включають до складу собівартості продукції, а ще він дає змогу порівнювати ефективність діяльності підприємств з різною структурою капіталу. Це можна розглянути на прикладі діяльності чотирьох підприємств із різною структурою капіталу, але однаковим показником НРЕІ (табл. 3.2).

Здійснені розрахунки свідчать, що у підприємства А ефекту фінансового важеля немає, оскільки воно використовує лише власні кошти. Підприємство В за рахунок позикових коштів підвищує рентабельність власних активів на 2,4%:

Розрахунок ефекту фінансового важеля

Показник | Підприємства | ||||

п/п | А | В | С | ||

1 | Середня сума активів підприємства, тис. грн, в т. ч.: | 1000 | 1000 | 1000 | 1000 |

2 | - середня сума власного капіталу | 1000 | 700 | 500 | 500 |

3 | - середня сума позичкового капіталу | 300 | 500 | 500 | |

4 | НРЕІ (величина операційного прибутку з відсотками за позичені засоби), тис. грн | 400 | 400 | 400 | 400 |

5 | Показник валової рентабельності активів (п. 4 : п. 1 o 100), % | 40 | 40 | 40 | 40 |

6 | Сума відсоткових виплат*, тис. грн | 96 | 200 | 210 | |

7 | Середня розрахункова ставка відсотка (п. 6 : п. 3), % | 32 | 40 | 42 | |

8 | Сума операційного прибутку після вирахування фінансових витрат (п. 4 - п. 6), тис. грн | 400 | 304 | 200 | 190 |

9 | Ставка податку на прибуток | 0,25 | 0,25 | 0,25 | 0,25 |

10 | Сума податку з прибутку (п. 8 o п. 9), тис. грн | 100 | 76 | 50 | 47.5 |

11 | Сума чистого прибутку (п. 8 - п. 10), тис. грн | 300 | 228 | 150 | 142,5 |

12 | Показник рентабельності власного капіталу (п. 11 : п. 2 100), % | 30 | 32,57 | 30 | 28,5 |

13 | Приріст рентабельності власного капіталу, отриманий завдяки використанню 1 позичкового капіталу, % | - | 2,57 | 0 | -1.5 |

Примітка:

* Суму відсоткових виплат приймають за даними додатку до балансу і на її основі розраховують середню ставку позичкового відсотка.

У підприємства С сума фінансових витрат перекриває ефект податкових пільг:

Підприємство Б від позик більше втрачає, ніж заробляє:

Досвідчені фінансові менеджери низькорентабельним підприємствам радять залучати позичені кошти не для розв'язання поточних проблем, а як довгострокові інвестиції під ефективні проекти, а також дотримуватись при формуванні структури капіталу певних правил:

- збільшення рівня ЕФВ за нової позики є вигідним. Однак при цьому необхідно слідкувати за станом диференціала: при нарощуванні плеча фінансового важеля банкір схильний компенсувати зростання ризику підвищенням ціни кредиту;

- ризик кредитора пов'язаний з величиною диференціала: чим він більший, тим менший, ризик і навпаки;

- можна не збільшувати будь-якою ціною плече фінансового важеля, а треба регулювати його залежно від диференціала;

- диференціал не повинен бути від'ємним. Раціоналізація структури капіталу залежить від співвідношення власних і позикових джерел. Менеджери повинні проводити збалансовану політику фінансування бізнесу, свідомо поєднуючи користь і ризик від позикових засобів. їм треба знайти таке співвідношення між власним і позиковим капіталом, за якого вартість акцій фірми, буде найвищою. Це, у свою чергу, залежить від ефекту фінансового важеля. Величина плеча фінансового важеля вказує на ступінь фінансового ризику підприємства (чим більша вона, тим вищий ризик). Постає проблема виплати відсотків і повернення кредиту, що призводить до зниження ліквідності. Однак, якщо підприємство намагається скористатися лише власними засобами, це зменшує його дивідендні можливості і спонукає акціонерів позбавлятися акцій. Як наслідок, знижується ринкова вартість підприємства.

Отже, необхідно у певний спосіб поєднати високу вартість акцій підприємства із задовільною ліквідністю.

Зовнішнє фінансування можна здійснювати за рахунок позик, випуску нових акцій чи боргових зобов'язань. Кожне з цих джерел має свої переваги і недоліки.

Основною перевагою позикового капіталу підприємства є його нижча вартість порівняно з власним, що зумовлено такими причинами:

- витрати з технічного забезпечення та ті, що пов'язані з залученням, для позикового капіталу нижчі, ніж для акціонерного (не потрібні послуги реєстратора, андерайтера - фахівця з розміщення);

- доподаткова відсоткова ставка на позиковий капітал нижча, ніж дохідність акціонерного капіталу. Це пов'язано з нижчим ризиком, оскільки в разі фінансових невдач або банкрутства вимоги кредиторів будуть задоволені насамперед. Крім того, позиковий капітал часто надають під гарантію або забезпечення реальними активами, які гарантують повернення коштів;

- плата за позиковий капітал зменшує оподатковувану базу. Використовуючи позиковий капітал, компанія економить на податкових платежах. Величину цієї економії називають податковим щитом;

- позиковий капітал не дає права його власникам на управління і не загрожує керівництву втратою робочих місць. Додаткова емісія акцій спричиняє потенційну загрозу скуповування акцій сторонніми інвесторами та зміни політики фірми, тобто зміни керівництва.

Переваги використання позикових джерел можна розглянути на умовному прикладі. У табл. 3.3 наведено інформацію про два підприємства, які мають однакову виручку від реалізації та собівартість продукції. Проте підприємство А профінансовано за рахунок власного капіталу, а підприємство Б - позичкового.

Із розрахунків видно, що використання позикових джерел створює ефект податкового щита, тобто два підприємства, маючи однакову виручку і собівартість реалізованої продукції та ціни фінансування, отримають різний результат. Це зумовлено тим, що відсотки за кредитами, на відміну від дивідендів, враховують до оподаткування прибутку, що зменшує його базу та суму податку.

Переваги фінансування за рахунок позикового капіталу

Показник | Підприємства | |

А | Б | |

Виручка від реалізації продукції, тис грн | 1000 | 1000 |

Собівартість продукції, тис гри | 800 | 800 |

Додаткова емісія простих акцій, тис грн | 1000 | - |

Довгостроковий кредит, тис гра | - | 1000 |

Ціна джерела, % | 15 | 15 |

Відсотки за кредитом, тис грн | - | 150 |

Прибуток до оподаткування, тис. грн | 200 | 50 |

Податок на прибуток, тис грн | 50 | 12,5 |

Чистий прибуток, тис грн | 150 | 37,5 |

Нарахування дивідендів, тис. грн | 150 | - |

Нерозподілений прибуток, тис грн | 0 | 37,5 |

Примітка.

* Без урахування податкового аспекту.

Позикове фінансування має також певні недоліки:

- зростання рівня ризику у власника капіталу підприємства, оскільки крім комерційного ризику в акціонерів виникає понадфінансовий ризик. Наслідком цього є вимога додаткової компенсації за підвищений ризик. Отже, залучення дешевого позикового капіталу обмежено зростанням ризику власників капіталу підприємства;

- необхідність концентрації грошових коштів до моменту погашення позики. Оскільки термін повернення позикового капіталу чітко визначає кредитна угода, то керівництво підприємства має розробляти схеми погашення (утворення накопичувального фонду або залучення нової позики). Найчастіше підприємства дотримуються стратегії підтримки певної структури капіталу, тому погашення однієї позики здійснюється за рахунок іншої;

- суттєва частка позикового капіталу дає змогу кредиторам контролювати певні рішення, прийняті підприємством. Іноді в договорі банківської позики зазначають вимоги щодо обов'язкової частки рефінансування чистого прибутку або утворення фонду погашення, що може не відповідати інтересам менеджерів компанії. Досить часто позику надають на умовах застави або гарантій. Якщо об'єктом застави є акції, то в разі фінансової кризи на підприємстві контроль над компанією може перейти до кредиторів.

Закрита підписка на акції не призводить до втрати контролю над підприємством і не збільшує фінансового ризику, але пов'язана з втраченою вигодою (оскільки акції продають за номіналом, а не за ринковою вартістю) і має обмеження щодо обсягу фінансування.

Боргові зобов'язання призводять до зростання фінансового ризику, хоча забезпечують відносно низьку вартість фінансування і контроль над підприємством.

Приклад

Акціонерне товариство має 800 тис. акцій на загальну суму 8000 тис. грн і розглядає можливість розвитку на основі збільшення капіталу із застосуванням альтернативних джерел:

а) позики у розмірі 2000 тис. грн під 20% річних;

б) випуску акцій на цю суму за номіналом 10 грн. Фінансовий менеджер АТ припускає два варіанти розвитку подій:

1) оптимістичний, за якого НРЕІ становитиме 3000 тис. грн;

2) песимістичний, за якого НРЕІ становитиме 1500 тис. грн.

Чистий прибуток буде спрямований на виплату дивідендів.

Таблиця 3.4. Оцінювання ефективності різних джерел фінансування

Показник | Джерела фінансування | ||||||||

позика | акціонерним капітал | ||||||||

1 | 2 | 3 | 4 | 5 | |||||

НРЕІ, млн грн | 3 | 1,5 | 3 | 1,5 | |||||

Сума відсотків за кредит, млн грн | 0,4 | 0,4 | - | ||||||

і | 2 | 3 | 4 | І і 5 | |||||

Прибуток до оподаткування, млн грн | 2,6 | 1,1 | 3 | 1,5 | |||||

Податок на прибуток (25%), млн грн | 0,65 | 0,275 | 0,75 | 0,375 | |||||

Чистий прибуток, млн грн | 1,95 | 0,825 | 2,25 | 1,125 | |||||

Кількість акцій, млн од. | 0,8 | 0,8 | 1,0 | 1,0 | |||||

Чистий прибуток на акцію, грн | 2,44 | 1,03 | 2,25 | 1,125 | |||||

Отже, використання позик доцільніше за високого рівня НРЕІ, а акціонерного капіталу - за низького значення цього показника. Однак можна також обчислити таке значення НРЕІ, за якого використання того чи іншого джерела стане рівновигідним. Його називають пороговим значенням і визначають за співвідношенням:

Для вказаного випадку:

НРЕІ = (10 млн o 20%): 100 = 2 (млн грн).

Отже, за значення НРЕІ до 2 млн грн краще використовувати власні засоби (чи акціонерний капітал), а за вищих значень вигідніше брати позики, оскільки можна зекономити на оподаткуванні прибутку.

Приймаючи остаточне рішення, необхідно враховувати також:

- особливості галузі і відповідно структури капіталу;

- стадію розвитку підприємства;

- рівень оподаткування прибутку;

- розвинутість фінансового ринку;

- можливість отримання прийнятного за ціною кредиту тощо.

Структуру капіталу оптимізують згідно з критерієм його вартості або з критерієм ефекту фінансового важеля, або з критерієм політики фінансування активів. Як правило, раціональна структура фінансування капіталу забезпечує умови для підвищення курсової вартості акцій і зростання добробуту акціонерів. Однак проблему раціоналізації джерел фінансування не можна вирішити на довготривалий період часу. У зв'язку з динамічністю бізнесу, зміною факторів внутрішнього і зовнішнього середовищ та іншими обставинами доводиться повертатися до цього питання.

Отже, основною метою фінансового менеджера є формування капіталу за найнижчою ціною з одночасною підтримкою кредитної репутації фірми на тому рівні, що забезпечить додаткові надходження коштів на прийнятних умовах.

Управління фінансовими ризиками

Невід'ємною складовою комерційних ризиків є фінансові, тому що їх першопричина - структура капіталу. Управління фінансовими ризиками називають ризик-менеджментом, метою якого є ідентифікація ризиків, їх оцінювання і нейтралізування. До основних завдань ризик-менеджменту належать визначення цілі ризику і ризикових вкладень капіталу, ймовірності настання події, ступеня і розміру ризику; аналіз зовнішнього середовища; вибір стратегії управління ризиком і засобів його зниження.

Виокремлюють такі види ризиків: кредитний, відсотковий, валютний, втраченої вигоди.

Кредитний ризик - це небезпека втратити кошти організації внаслідок неповернення суми кредиту та нарахованих відсотків.

Відсотковий ризик - небезпека втратити кошти організації через те, що відсотки від залучених коштів перевищують відсотки від розміщених засобів.

Валютний ризик - це небезпека втратити кошти підприємства внаслідок зміни курсу валют.

Ризик втраченої вигоди полягає у небезпеці втратити кошти підприємства внаслідок отримання непрямих збитків від подій. Наприклад, за продажу товарів у кредит невиконання умов оплати їхньої вартості у встановлений термін призводить до зростання дебіторської заборгованості. Іммобілізовані кошти можна розмістити на депозитному рахунку в банку, де вони забезпечать певний прибуток.

Оскільки кожна господарська операція пов'язана з фінансовим ризиком, то для кожного господарюючого суб'єкта можна визначити його інтереси з урахуванням межі припустимого, критичного і катастрофічного ризиків.

Припустимий рівень фінансового ризику визначають за розміром недоотриманого прибутку. Втрату прибутку, яку можна перекрити позитивним результатом від інших операцій, вважають припустимою.

Критичний рівень фінансового ризику визначають за розміром скорочення виручки від реалізації товарів і послуг. Наслідки цієї події вагоміші, оскільки за зниження виручки підприємство втрачає обігові засоби, зростають його боргові зобов'язання тощо. Відсутність альтернативи свідчить про критичний фінансовий стан підприємства.

Катастрофічний рівень фінансового ризику пов'язаний із стрімким зменшенням активів і власного капіталу підприємства. Обігові засоби втрачаються, засновники виходять із товариства, падає курс акцій, вимоги кредиторів стають жорсткішими, можливість банкрутства - реальністю.

Основними засобами зниження чи нейтралізації ризиків є:

- підвищення рівня інформаційного забезпечення господарської діяльності;

- обмеження фінансових витрат;

- страхування ризиків;

- диверсифікація вкладень капіталу і розширення видів діяльності;

- створення ефективної системи економічного і правового управління ризиками;

- дотримання принципів фінансової обережності в комерційній діяльності;

- уникнення ризиків;

- обрання прийнятного рівня ризиків;

- контролювання ризиків;

- визначення ймовірних втрат і прибутків (втрати не можуть перевищувати прибутки);

- розподіл ризиків;

- уникнення ризику сумами, які перевищують розмір власного капіталу;

- самоконтроль і самострахування за рахунок створення резервів.

Отже, при формуванні фінансових ресурсів (капіталу) підприємств менеджери повинні вивчати джерела їх формування, ціну ресурсів, рівень ризику, пов'язаного з певною структурою капіталу. Це стратегічне завдання вони повинні розв'язувати не лише на початку створення бізнесу, а й на всіх етапах, які вимагають змін обсягу і структури капіталу.

3.2. Управління інвестиціями

Інвестування капіталу і його види

Оцінювання інвестицій

Вартість грошей в часі

Співвідношення ризику і доходу при інвестуванні

Інвестиційний аналіз

Розрахунок терміну окупності

Розрахунок чистої теперішньої (дисконтованої) вартості

Розрахунок внутрішньої норми дохідності