Дефініцію "фінансове управління" трактують як [1, с. 28]:

- інструмент реалізації фінансів та фінансової політики;

- сукупність методів впливу на організацію і використання фінансових відносин та фінансових ресурсів;

- сукупність управлінських структур і фінансового апарату на всіх рівнях управління підприємством.

Предметом фінансового управління є регулювання І фінансових потоків.

Об'єктом управління фінансами підприємства є фінансові відносини у сфері грошового обігу, фонди фінансових ресурсів, що створюються і використовуються в усіх ланках фінансово-господарської роботи підприємства.

Значення управління фінансами підприємств полягає в такій організації роботи фінансових служб, яка дає змогу залучати додаткові фінансові ресурси на найвигідніших умовах, інвестувати їх із найбільшим ефектом, проводити прибуткові операції на фінансовому ринку.

Структура фінансового управління - упорядкована сукупність взаємопов'язаних елементів системи, що визначає розподіл праці і службових обов'язків між фінансовими підрозділами і працівниками апарату управління з підготовки, прийняття і реалізації управлінських рішень.

Побудова ефективної системи управління підприємством передбачає створення відповідної фінансової служби [170, с. 35].

Під фінансовою службою підприємства розуміють самостійний структурний підрозділ, який виконує певні функції в системі управління підприємством.

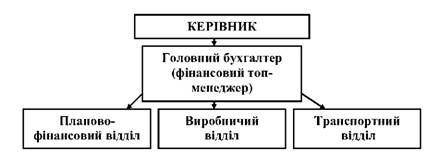

Залежно від обсягів діяльності підприємства та складності вирішуваних завдань фінансова служба може бути різною. На малих підприємствах функції фінансового управляючого можуть здійснюватися власником підприємства, його директором або ж головним бухгалтером (рис. 1.14).

З рис. 1.14 видно, що роль фінансового топ-менеджера на малих підприємствах виконує головний бухгалтер. Фінансовий відділ на таких підприємствах, як правило відсутній. Всі фінансові питання стосовно формування та використання фінансових ресурсів вирішує головний бухгалтер, який підпорядкований керівникові підприємства.

На середніх підприємствах функції фінансового управління, як правило, покладаються на декілька фахівців, що можуть працювати як фінансовий сектор в економічному структурному підрозділі або ж як окремо відособлений фінансовий відділ.

Рис. 1.14. Організаційна структура фінансової служби малого підприємства

На великому підприємстві може бути створене фінансове управління на чолі з фінансовим директором або фінансовим менеджером підприємства (рис. 1.15). Як засвідчує рис. 1.15 для великих підприємств найбільш характерним є виділення спеціальних служб та значна структурованість апарату управління фінансами (віце-президент з фінансів - фінансовий директор - керівники спеціалізованих фінансових підрозділів - фінансові менеджери різного рівня і різної спеціалізації) [69, с. 51].

Рис. 1.15. Організаційна структура фінансової служби великого підприємства [69, с. 50]

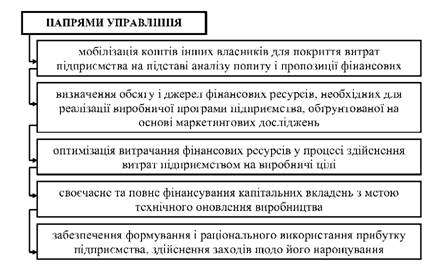

Управління фінансами підприємств направлене у першу чергу на забезпечення діяльності підприємства необхідними фінансовими ресурсами і здійснюється за певними напрямами (рис. 1.16) [51, с. 10].

Рис. 1.16. Напрями управління фінансами підприємства

До складу фінансового управління можуть входити кілька відділів, що мають виконувати такі завдання [170, с. 36]:

- розроблення та реалізація фінансової стратегії розвитку підприємства;

- формування та ефективне використання власних і позикових коштів підприємства;

- розроблення політики управління активами підприємства;

- розроблення інвестиційної політики підприємства;

- забезпечення своєчасного виконання зобов'язань перед бюджетом, банківськими та фінансово-кредитними установами, постачальниками, працівниками та власниками підприємства;

- організація розрахунків;

- аналіз фінансового стану підприємства;

- контроль за реалізацію прийнятих управлінських рішень у сфері фінансового менеджменту.

Зміст управління фінансами підприємства полягає в ефективному використанні фінансового механізму для досягнення стратегічних та тактичних цілей.

Стратегічні та тактичні цілі розробляють з врахуванням орієнтирів довгострокового розвитку підприємства і відповідно до основних аспектів його фінансової діяльності, і на їх основі формують його фінансову політику.

Фінансову стратегію можна визначити як формування системи довгострокових цілей фінансової діяльності підприємства і вибір найбільш ефективних шляхів їх реалізації. У зв'язку з орієнтацією фінансової стратегії на довгострокову перспективу стратегічні фінансові рішення мають незначну деталізацію.

На відміну від стратегічного управління фінансами тактика характеризується середнім рівнем деталізації рішень і залежить від поточних можливостей підприємства [69, с. 26].

Механізм в перекладі з французької "Le petit Larousse" означає: 1) сукупність органів (елементів), які виробляють або передають рух; 2) вчення про механізми, їх побудову та функціонування; 3) пристрій, який досліджується з точки зору функціонування його механічних елементів; 4) сукупність засобів, що застосовуються в процесі певної діяльності [176, с. 675].

Фінансовий механізм підприємства - це сукупність узгоджених між собою вироблених на основі фінансової політики управлінських рішень, пов'язаних з формуванням, розподілом та використанням фінансових ресурсів підприємства та організацією обороту його коштів [79, с. 15].

Що ж стосується самого визначення сутності дефініції "механізм фінансового управління підприємством", то варто відзначити, що в переглянутих наукових виданнях воно практично відсутнє. Тому є необхідним надати власне бачення сутності досліджуваного терміну.

Фінансові методи є способом впливу фінансових відносин на господарський процес. їхня дія виявляється в утворенні й використанні грошових фондів. У практиці фінансового менеджменту широко застосовуються такі фінансові методи, як планування, прогнозування, кредитування, самофінансування, оподаткування, оренда, лізинг тощо.

Фінансові важелі - це прийом дії фінансового методу. До таких важелів відповідно належать: собівартість, ціна, дохід, прибуток, види кредитів, процентні ставки, фінансові санкції, ставки податків, вклади, пайові внески, відрахування у фонди, орендна плата та інше.

Аутсорсинг - це передавання частини функцій з обслуговування діяльності підприємства стороннім підрядникам чи постачальникам за умови гарантування ними відповідного рівня якості та ефективності їх виконання на основі трансформації чи оновлення бізнес-процесів і технологій та з можливістю переходу частини персоналу підприємства до постачальника (аутсорсера).

Перші приклади аутсорсингу відносяться до 1930-х років, коли на заводах Генрі Форда задля зниження витрат на внутрішні постачально-збутові операції замість послуг власних підрозділів почали використовувати послуги сторонніх фірм [73]. Сам термін "аутсорсинг" у сучасному його розумінні виник на Заході в середині 1970-х років, однак особливо активно іноземні корпорації стали застосовувати його як інструмент управління близько двадцяти років тому.

Мета аутсорсингу - підвищення ринкової вартості підприємства завдяки поліпшенню результатів його діяльності, зниженню витрат і ризиків, підвищенню конкурентоспроможності продукції через залучення зовнішніх контрагентів, які спеціалізуються на виконанні певних, як правило не профільних для підприємства, виробничо-господарських функцій.

Аутсорсинг можна класифікувати за такими ознаками [61, с. 89]:

1. За особливістю об'єктів аутсорсингу:

- аутсорсинг у сфері інформаційних технологій - передбачає передавання зовнішньому виконавцеві таких процесів, як розробка, встановлення і супроводження програмних продуктів, обслуговування комп'ютерної техніки, створення і обслуговування баз даних тощо;

- аутсорсинг окремих бізнес-процесів, які не є основними у виробничо-господарській діяльності підприємства;

- виробничий аутсорсинг, коли підприємство передає підряднику всі процеси з виробництва певної продукції чи доручає йому виготовляти окремі вузли, деталі або напівфабрикати, які є складовими основної продукції;

- аутсорсинг персоналу - передбачає винаймання для роботи на підприємстві працівників без документального оформлення з ними юридичних відносин.

2. За обсягом охоплення аутсорсингом бізнес-процесу чи певної функції:

- повний аутсорсинг, за якого бізнес-процес чи функцію повністю передають аутсорсингу;

- частковий аутсорсинг, коли частину бізнес-процесів чи функцій підприємство виконує самостійно.

3. За результатами використання аутсорсингу:

- традиційний аутсорсинг, що передбачає стандартне для підприємства виконання бізнес-процесів і, як правило, певне зниження витрат;

- інноваційний аутсорсинг, за якого підвищується не тільки ефективність, але й якість виконання бізнес-процесів та функцій, а отже, і споживча цінність продукції підприємства.

4. Залежно від причин, які спонукають підприємство використовувати аутсорсинг:

- необхідний аутсорсинг, який підприємство змушене використовувати тоді, коли для реалізації певної діяльності воно не має власних потужностей та належного досвіду виконання бізнес-процесів;

- альтернативний аутсорсинг зумовлений відмовою підприємства від виконання певних функцій власними силами через їх низьку ефективність чи збитковість.

Механізм фінансового управління підприємством - це система економічних відносин, що формується під впливом діяльності суб'єктів господарювання, а також нормативно-правових чинників, і забезпечує формування та використання фінансових ресурсів шляхом застосування певних форм, методів та важелів, що надає можливість створити відповідні умови для підвищення ефективності функціонування системи управління фінансовими ресурсами підприємства.

Структура механізму фінансового управління підприємством відображена на рис. 1.17.

Рис. 1.17. Структура механізму фінансового управління підприємством

На фінансовий механізм прийняття рішень, який стосується управління фінансами підприємства, впливають внутрішні та зовнішні чинники [70, с. 131].

До внутрішніх чинників відносять:

- стан фінансової звітності та бухгалтерського обліку на підприємстві;

- рівень ведення управлінського обліку;

- кадрове забезпечення реалізації завдань фінансового менеджменту.

До зовнішніх чинників належать:

- стабільність законодавства;

- рівень економічної активності країни;

- розвиненість фінансового ринку;

- рівень інфляції;

- рівень податкового навантаження;

- рівень конкуренції.

Функціонування будь-якої системи управління фінансами підприємства має бути в рамках чинних законодавчих актів і нормативної бази. У вітчизняній теорії та практиці питання стратегічного управління діяльністю підприємством до цього часу недостатньо розроблені. Частково це пояснюється тим, що функція стратегічного управління тривалий час належала державі. Крім того, дається взнаки недосконалість правового, законодавчого, економічного регулювання в державі, а також нестабільність законодавчої бази, відсутність практичного досвіду у фахівців [70, с. 133].

Враховуючи, що ринок передбачає роботу підприємства в умовах конкуренції, сьогодні ділова стратегія підприємств націлена на досягнення стратегічних конкурентних переваг. Таким чином, управління фінансами підприємств (фінансовий менеджмент) забезпечує його господарську діяльність фінансовими ресурсами, вирішує існуючі фінансові протиріччя у фінансових відносинах, здійснює контроль за дотриманням фінансової дисципліни, націлений на подальший розвиток підприємства, на досягнення його стратегічних цілей.

Категорія "менеджмент" застосовується для характеристики трьох понять: системи економічного управління, органу управління, форми підприємницької діяльності. Найчастіше під менеджментом (управління) розуміють систему економічного управління виробництвом, яка включає сукупність принципів, методів, форм і прийомів управління [159, с. 9].

Фінансовий менеджмент як спеціалізована сфера управління фінансами підприємства виник у кінці ХІХ - на початку ХХ століття. Саме в цей період у промислово розвинених країнах, головним чином у США, розпочався бурхливий розвиток таких галузей, як електроенергетика, зв'язок, залізничний транспорт, які вимагали не просто технічних проектів, але й обґрунтування економічної ефективності, оскільки для реалізації даних проектів необхідні були значні кошти [170, с. 17]. Фінансовий менеджмент - система відносин, що виникають на підприємстві з приводу залучення і використання фінансових ресурсів [51, с. 9].

С. В. Ковальчук та І. В. Форкун стверджують, що фінансовий менеджмент - це підсистема загального управління комерційно-господарською діяльністю підприємства, яка включає сукупність принципів, методів і форм організації управління всіма аспектами його фінансової діяльності і спрямована на реалізацію стратегічних і тактичних цілей підприємства [70, с. 130].

А. М. Поддєрьогін вважає, що фінансовий менеджмент - процес управління формуванням, розподілом і використанням фінансових ресурсів суб'єкта господарювання та оптимізації обороту його грошових коштів [159, с. 9]. А на думку групи авторів навчального посібника "Фінансовий менеджмент" І. О. Школьник, І. М. Боярко, Б. І. Сюркало " - це комплексна система принципів і методів розроблення та реалізації управлінських рішень, спрямованих на формування, розподіл і використання фінансових ресурсів підприємства й організацію його грошових потоків з метою досягнення оперативно-тактичних та стратегічних цілей [170, с. 20].

На основі фінансового менеджменту здійснюється управління всією фінансово-господарською діяльністю підприємства, формування і використання усіх видів його фінансових ресурсів із застосуванням методів та важелів фінансового механізму, тобто формується мистецтво управління фінансовою діяльністю підприємства [159, с. 9].

Фінансовий менеджмент реалізує основну мету і завдання, що стоять перед ним, через систему функцій. В переважній кількості наукової літератури функції фінансового менеджменту поділяють на: функції керуючої та керованої системи (рис. 1.18).

Рис. 1.18. Класифікація функцій фінансового менеджменту

Однак зустрічаються й інші думки стосовно функцій фінансового менеджменту [51, с. 11]: планування, організації, регулювання фінансових потоків, захист активів, облік, контроль і аналіз.

В англосаксонській фінансовій літературі в контексті функціональних завдань фінансового менеджменту досить часто розрізняють два основні напрями діяльності: фінансовий контролінг та управління грошовими потоками (Cash- менеджмент).

Cash- менеджмент - включає управління залученням та використанням фінансових ресурсів.

Різнобічні аспекти фінансового менеджменту повинні враховувати мінімізацію оподаткування, розумне зниження ризиків і захист майна підприємства.

2.1. Сутність та значення розрахунків підприємств у господарському обігу. Принципи організації розрахунків підприємств

2.2. Зміст та організація готівкових розрахунків підприємств

Організація роботи каси

Ліміт готівки

Порядок здачі готівки до каси банку

2.3. Особливості безготівкової форми розрахунків

2.4. Форми безготівкових розрахунків

Розрахунки платіжними дорученнями

Наслідки неправильного зазначення у платіжному дорученні реквізитів отримувача