5.1. Сутність та склад прибутку підприємства, функції та його види

Прибуток суб'єкта господарювання відіграє провідну роль у фінансовій системі, а тому незмінно привертає увагу дослідників.

Прибуток - важлива категорія ринкової економіки, яка навколо себе акумулює цілу низку різних та таких, що не мають єдиного твердження, підходів щодо його визначення. Це, своєю чергою, породжує дискусійність у трактуванні сутності прибутку [81, с. 10].

Дослідженням сутності прибутку науковці розпочали займатися паралельно із здійсненням перших спроб визначення сутності валового доходу. Вважалося, що доходи від капіталу, землі та праці були основними складовими валового доходу і відображали винагороду для одержувача за надані ним послуги в національній економіці. Як основу вирішення питання про походження прибутку, засновники класичної школи А. Сміт, Дж. Ст. Мілль брали до уваги історичний і юридичний факт володіння землею або капіталом (засобами виробництва, матеріалами, коштами).

А. Сміт, розглядаючи роль прибутку у формуванні капіталу, зазначав, що "тільки в руках приватних осіб починають нагромаджуватися капітали...". Працю робітника він вважав джерелом збільшення вартості матеріалів, заробітної плати та прибутку. Прибуток у А. Сміта теж має трудове походження. Економіст писав, що "цінність, яку робітники додають до матеріалів, зводиться ... до двох частин, одна з яких оплачує їхню винагороду, а друга - прибуток їхнього наймача на весь авансований ним фонд матеріалів і заробітної плати".

Представники класичної політичної економіки, досліджуючи взаємозалежність величини прибутку від рівня ціни на сировину та заробітної плати, визначили роль прибутку як основного мотиваційного чинника розвитку капіталістичної економіки. Так, Д. Рікардо вважав працю робітників основною, особливо наголошуючи, що "... у всіх країнах і в усі часи прибуток залежить від кількості праці, яка потрібна для постачання предметами необхідності робітників...".

Прибуток у Д. Рікардо - це перевищення цінності над заробітною платою. Категорія "цінність" включала і синтезувала в собі корисність та витрати. Матеріальною основою цінності виступала вартість, яка включала і заробітну плату. Він стверджував, що робітник створює своєю працею цінність більшу, ніж одержує у вигляді заробітної плати. Головне, що цікавило Рікардо, - це проблема величини прибутку і його співвідношення із заробітною платою. Зменшення прибутку у зв'язку зі зростанням заробітної плати розглядав як надзвичайно складну проблему, що загрожувала нагромадженню капіталу, тому що зменшується джерело нагромадження і зникають "стимули до нагромадження".

Дж.С.Мілль заявляв, що заробітна плата є винагородою за працю, а "... прибуток капіталіста також є, власне кажучи, винагородою за утримання (невживання)". Це та частина доходу, яку капіталіст міг би витратити на "задоволення своїх потреб чи примх", або за рахунок якої він міг би збільшити своє багатство. Величина норми прибутку завжди має перевищувати ставку позичкового процента, бо капіталіст має право на винагороду за підприємницький ризик. На відміну від позики під заставу, де є гарантія збереження і навіть примноження капіталу, використання його в підприємництві може призвести до втрати частини або навіть усього капіталу. Завершуючи свою думку, Дж. С. Мілль робив висновок, що "загальна сума прибутку на капітал, тобто доходу, отриманого людьми, які забезпечують виробництво капіталом, має бути достатнім для задоволення трьох таких цілей. Цей прибуток повинен забезпечувати достатній еквівалент за утримання, відшкодування за ризик і винагороду за працю та мистецтво, необхідні для здійснення контролю над виробництвом".

У колишньому Радянському Союзі вважалося, що прибутку можна досягати коригуванням цін і тарифів. Оскільки ціна фактично розглядалася як адміністративний норматив, то прибуток був продуктом нормування. До середини ХХ ст. панувала думка, що в ціну достатньо закласти рентабельність як відношення прибутку до собівартості на рівні 4-5 %. Згідно з цим здійснювалося ціноутворення на практиці. У 60-ті роки в централізовану ціну почали закладати рентабельність до 15 %.

Сучасні підходи до трактування сутності категорії "прибуток" стосуються в основному визначення його як частини доходу від реалізації продукції, форми прояву вартості додаткового продукту, який зі сфери виробництва переходить у сферу обміну, де і реалізується.

А. М. Поддєрьогін визначає прибуток як частину додаткової вартості продукту, що реалізується підприємством, яка залишається після покриття витрат виробництва [154, с. 69]. За Й. М. Петровичем, прибуток є основним джерелом збагачення власників підприємства, розширення та модернізації виробництва. Відповідно до принципів організації бухгалтерського обліку, прибуток, у числі інших (емісійний дохід, внески засновників у статутний капітал, пайові внески), відносять до джерел власних економічних ресурсів підприємства. Джерелом інформації про одержаний прибуток як результат діяльності підприємства, визначає вчений, є перша частина ("Фінансові результати") форми №2 фінансової звітності підприємства "Звіт про фінансові результати" за окремий звітний період.

І. М. Бойчик визначає прибуток як частину чистого доходу, що залишається підприємству після відшкодування усіх витрат, пов'язаних із виробництвом, реалізацією продукції та іншими видами діяльності.

Прибуток, згідно з П(С) БО 3 "Звіт про фінансові результати", - це сума, на яку доходи перевищують пов'язані з ними витрати.

З погляду Г. Г. Кірейцева, прибуток визначається як найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва і в кінцевому підсумку свідчить про обсяг і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Прибуток є не лише джерелом забезпечення внутрішньогосподарських потреб підприємства, але й джерелом формування бюджетних ресурсів держави. Як кінцевий фінансовий результат діяльності підприємства, він становить різницю між загальною сумою доходів та витратами на виробництво і реалізацію продукції.

Прибуток - це та частина виручки, яка залишається після відшкодування всіх витрат на виробничу і комерційну діяльність підприємства [51, с. 104].

Прибуток можна також розглядати як [159, с. 122 - 123]:

- вираження результату фінансово-господарської діяльності суб'єкта господарювання та винагорода за підприємницький ризик;

- джерело самофінансування підприємства.

О.С. Філімоненков вважає, що прибуток - це грошовий вираз вартості реалізованого чистого доходу, основну форму грошових накопичень господарюючих суб'єктів. Він характеризує дохідність підприємства від проведення відповідних заходів, окупленість вкладених витрат і використаного майна в результаті проведення заходів [150, с. 56].

Прибуток - це найважливіша фінансова категорія, що відображає позитивний фінансовий результат господарської діяльності підприємства, характеризує ефективність виробництва, і зрештою свідчить про рівень і якість виробленої продукції, стан продуктивності праці, рівень собівартості. Одночасно прибуток впливає на зміцнення фінансового стану підприємства, інтенсифікацію виробництва за будь-якої форми власності. Він є не лише джерелом забезпечення внутрішньогосподарських потреб підприємств, а й джерелом формування бюджетних ресурсів держави [1, с. 77].

Великий внесок в дослідження сутності дефініції "прибуток" внесли О.Д. Данілов та Т.В. Паєнко, дослідивши та згрупувавши сучасні теорії прибутку які розглядають його як складову власного капіталу. З цього приводу виокремлюють такі теорії [51, с. 106 - 107]:

- теорія власності - прибуток розглядається як різниця між доходами і витратами, нараховується безпосередньо власнику, відображає зростання його добробуту та збільшує капітал;

- теорія підприємства - прибуток трактують з позиції доданої вартості. Прибуток як додана вартість включає всі платежі акціонерам у вигляді дивідендів, відсотки кредиторам, заробітну плату робітникам, податки державі та нерозподілений прибуток;

- теорія залишкового капіталу - прибуток залежить від зміни майбутньої оцінки активів і зобов'язань підприємства;

- теорія фонду - прибуток трактують як обмеження на використання активів тільки у визначених цілях (спеціальний фонд, фонд допомоги тощо);

- теорія глобального прибутку - ця концепція заснована на твердженні, що традиційні показники валового прибутку, рентабельності, чистого прибутку не охоплюють всієї діяльності підприємства, а характеризують лише окремі сторони або стадію нарахування. Глобальний прибуток (збиток) визначається я к приріст (зменшення) вартості майна при постійному капіталі на початок і на кінець періоду, передбачаючи, що кредиторська заборгованість буде погашена на початок і кінець періоду.

За Законом України "Про оподаткування прибутку підприємств" прибутком вважається сума валових доходів, скоригована відповідним чином для потреб оподаткування. Тому прибуток як об'єкт оподаткування є умовною величиною, що визначає співвідношення між доходами і витратами за певний період та визначається за даними спеціального податкового обліку. У цьому розумінні прибуток - показник, який характеризує ефективність господарювання, спроможність підприємства відраховувати кошти до бюджету, здійснювати подальшу господарську діяльність.

Прибуток - це економічна категорія, котра відображає фінансовий результат операційної діяльності який характеризується перевищенням грошових надходжень над витратами суб'єкта господарювання в процесі фінансово-господарської діяльності

Враховуючи різні підходи до визначення ролі та суті прибутку як економічної категорії, можна в першу чергу відзначити такі його риси, як категорії вже ринкової економіки [81, с. 20]:

- прибуток становить лише частину комплексного доходу підприємця, який він отримує від певного виду діяльності (операційної, фінансової чи інвестиційної);

- прибуток є частиною очікуваного доходу підприємця, який вклав свій капітал в організацію діяльності певного виду (бізнесу) з метою досягнення певного комерційного успіху, але він не є гарантованим доходом підприємця;

- прибуток характеризує не весь доход, отриманий у процесі підприємницької діяльності, а лише ту його частину, яка залишається після відрахування усіх витрат на ведення цієї діяльності, які мали місце;

- прибуток є вартісним показником, вираженим в грошовій формі.

Таким чином, сутність прибутку можна і варто розглядати як джерело задоволення інтересів, оскільки саме інтереси - це усвідомленні потреби окремих людей, соціальних верств, груп та класів, що є формою відносин економічної власності, і, у свою чергу, знаходять свій вияв у поставлених цілях, конкретних завданнях та діях щодо їх досягнення. У цьому випадку прибуток можна розглядати як позитивний фінансовий результат, досягнення якого дасть змогу забезпечити певний інтерес, тобто принесе певну користь [81, с. 21].

Прибуток у ринковій економіці є категорією не лише виробництва і споживання, а категорією відтворення, оскільки: закладається в процесі виробництва, формуючи при цьому додану вартість; надходить на підприємство у вигляді частини отриманої виручки від реалізації продукції, що характеризує його як категорію обміну; при формуванні чистого прибутку здійснюється процес розподілу валового прибутку, пропорції якого визначають рівень споживання, рівень задоволення інтересів суб'єктів ринкової економіки [81, с. 68].

Прибуток синтезує в собі всі найважливіші сторони роботи підприємства. Для зростання прибутку підприємство зобов'язане [157, с. 126 - 127]:

- нарощувати обсяги виробництва і реалізації товарів, робіт, послуг;

- розширювати орієнтуючись на ринок, асортимент, підвищувати якість продукції;

- впроваджувати заходи щодо підвищення продуктивності праці своїх працівників;

- зменшувати витрати на виробництво (реалізацію) продукції;

- з максимальною віддачею використовувати потенціал, що є у його розпорядження, в тому числі фінансові ресурси;

- зі знанням справи вести цінову політику, бо на ринку діють переважно вільні ціни;

- грамотно будувати договірні відносини з постачальниками й покупцями;

- вміти найдоцільніше розміщувати одержаний раніше прибуток задля досягнення оптимального ефекту.

Щоб постійно забезпечувати зростання прибутку, треба шукати невикористані можливості його збільшення, тобто резерви зростання. Резерв - це кількісна величина. Резерви виявляються на стадіях планування та безпосереднього виробництва продукції і її реалізації. Визначення резервів збільшення прибутку базується на науково обґрунтованій методиці розроблення заходів з їх мобілізації. У процесі виявляння резервів виділяють три етапи: 1) аналітичний - на цьому етапі виявляють і кількісно оцінюють резерви;

2) організаційний - тут розробляють комплекс інженерно-технічних, організаційних, економічних і соціальних заходів, які повинні забезпечити використання виявлених резервів;

3) функціональний - коли практично реалізують заходи і контролюють їх виконання.

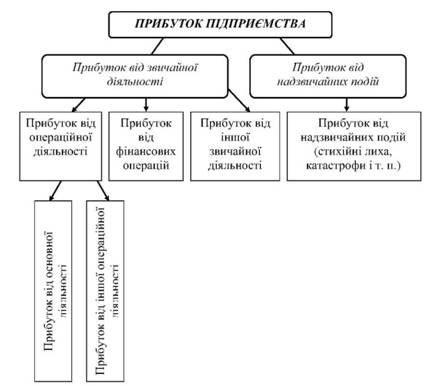

Склад прибутку підприємства відображено на рис. 5.1.

Рис. 5.1. Склад прибутку підприємства

Прибуток, будучи метою фінансово-господарської діяльності будь-якого підприємства, виконує такі функції [51, с. 106]:

- стимулюючу - є джерелом приросту капіталу, рушійною силою відновлення виробництва, джерелом соціальних благ для членів трудового капіталу;

- є критерієм і показником ефективності діяльності підприємства - наявність прибутку і його зростання, відповідний рівень прибутковості вказують на ефективність господарської діяльності підприємства;

- є джерелом формування доходів бюджетів різних рівнів - прибуток до бюджетів надходить у вигляді податків.

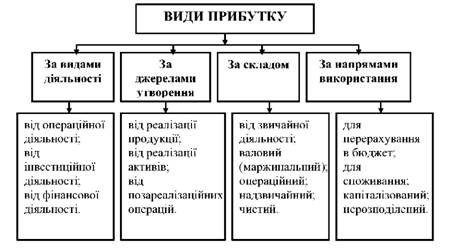

Прибуток займає одне з центральних місць у загальній системі вартісних інструментів управління економікою, оскільки всі вони прямо або опосередковано пов'язані з прибутком. Це стосується і кредиту, ціни, собівартості та інших економічних важелів. Зважаючи на ці обставини, прибуток є одним з основних об'єктів управління. Тому важливо визначити види прибутку. Досить розширену класифікацію видів прибутку подають Л. О. Коваленко та Л. М. Ремньова (рис. 5.2).

Рис. 5.2. Класифікація видів прибутку [69, с. 131]

Згідно з Національними стандартами бухгалтерського обліку, прибуток поділяється на: валовий прибуток, прибуток від операційної діяльності, прибуток від звичайної діяльності до та після оподаткування, а також чистий прибуток.

Прибуток від звичайної діяльності визначається як різниця між прибутком від звичайної діяльності до оподаткування та сумою податків з прибутку.

Прибуток від звичайної діяльності до оподаткування - це загальна сума прибутку, отримана підприємством від усіх видів діяльності (операційної, інвестиційної, фінансової).

Прибуток від операційної діяльності визначається як алгебраїчна сума валового прибутку, іншого операційного доходу, адміністративних витрат, витрат на збут та інших операційних витрат.

Маржинальний (валовий) прибуток визначається як різниця між чистою виручкою від реалізації продукції та собівартістю цієї продукції (змінними витратами)

Валовий прибуток залишається ключовим показником з позицій того, що саме його обсяг в подальшому значною мірою визначає абсолютні розміри інших видів прибутку підприємства. Він є результатом основної діяльності, яка визначає спеціалізацію підприємства. Формування валового прибутку можна розглядати з математичної та маркетингової точки зору [81, с. 42 - 43].

Математичний підхід у формуванні прибутку підприємства передбачає його визначення як різниці доходів та витрат. Такий порядок визначення прибутку залишається незмінним, проте його основні елементи (доходи та витрати) набувають змістового навантаження, перетворюючись з елементів методики на чинники впливу. Доходи на цьому етапі представлені чистим доходом (виручкою) від реалізації продукції (товарів, робіт, послуг).

Валовий прибуток є вихідною ланкою для визначення операційного прибутку, його розподіл забезпечує реалізацію функції економічної цінності, задовольняючи інтереси держави, трудового колективу та є базою для визначення фінансового результату від операційної діяльності. Чинниками позитивного впливу на його формування є інші операційні доходи, що збільшують величину валового прибутку. Поряд з цим адміністративні витрати, витрати на збут та інші операційні витрати є чинниками негативного

Чистий прибуток - сума, яка залишилася в розпорядженні підприємства після сплати податків, надзвичайних збитків і підлягає перерозподілу за напрямами використання.

Наявність чистого прибутку як результату поточної діяльності підприємства дає змогу підприємству дотримуватися стратегії розвитку, а не виживання на ринку. Для комерційного підприємства чистий прибуток може бути використаний на поповнення резервного фонду, реінвестування в необоротні активи, зокрема в основні засоби з метою збільшення виробничої потужності [81, с. 24 - 25]. Наявність чистого прибутку на підприємстві може створити можливості для нарощування обсягів не лише операційної (основної) діяльності, але й інвестиційної. Маючи власне гарантоване джерело фінансування хоча б частини необхідних коштів для реалізації певного проекту, керівництво підприємства може формувати свою генеральну стратегію, акцентуючи увагу на завоюванні нових сегментів ринку, тим самим розширюючи свої позиції і спеціалізацію загалом.

Зокрема виокремлюють обліковий та податковий прибутки.

Обліковий прибуток - сума прибутку до оподаткування, визначена у бухгалтерському обліку і відображена у Звіті при фінансові результати за звітний період.

Податковий прибуток - сума прибутку, визначена за податковим законодавством як об'єкт оподаткування податком на прибуток за звітний період.

Багатогранність і багатофункціональність прибутку яскраво відображає різноманіття його видів відповідно до здійснюваних підприємством видів діяльності. На думку О. Р. Кривицької доцільною є систематизація різних видів прибутку за основними класифікаційними ознаками, що дає змогу проводити більш ефективний і раціональний його аналіз, оцінку динаміки, визначення позитивних і негативних тенденцій, які мають місце під час його формування з метою подальшого виявлення резервів росту [81, с. 25 - 26]. Класифікація видів прибутку підприємства наведена у табл. 5.1. впливу, оскільки зменшують величину отриманого підприємством валового прибутку.

Згідно з Положенням (стандартом) бухгалтерського обліку З, інші операційні доходи включають суми інших доходів від операційної діяльності підприємства, крім доходу (виручки) від реалізації продукції (товарів, робіт, послуг); доходу від операційної оренди активів; доходу від операційних курсових різниць; відшкодування раніше списаних активів; доходу від реалізації оборотних активів (крім фінансових інвестицій) тощо [106].

Отже, з математичної точки зору, фінансовий результат від операційної діяльності (прибуток або збиток) - це алгебраїчна сума валового прибутку (збитку) та іншого операційного доходу, зменшена на величину адміністративних витрат, витрат на збут та інших операційних витрат.

Схему формування прибутку підприємства можна представити у вигляді рис. 5.3.

Рис. 5.3. Формування валового прибутку підприємств в умовах ринкової економіки

Надзвичайний прибуток - різниця між доходами і ви-I тратами в результаті надзвичайних подій.

Таблиця 5.1. Види прибутку за різними класифікаційними ознаками [81, с. 25 - 26]

Класифікаційна ознака | Види прибутку |

1 | 2 |

За звітом про фінансові результати | валовий прибуток (збиток), фінансовий результат від операційної діяльності, фінансовий результат від звичайної діяльності до оподаткування, фінансовий результат від звичайної діяльності, чистий прибуток (збиток) |

За видами діяльності | фінансовий результат від звичайної діяльності, фінансовий результат від надзвичайної діяльності |

За характером оподаткування | прибуток до оподаткування, прибуток, який не підлягає оподаткуванню |

За впливом інфляційних процесів | прибуток номінальний, прибуток реальний |

За періодом формування | прибуток попереднього періоду, прибуток звітного періоду, планований прибуток |

За характером використання | нерозподілений прибуток, розподілений прибуток |

За регулярністю формування | регулярний прибуток, одноразовий прибуток |

За обсягом | мінімальний прибуток, максимальний прибуток, цільовий прибуток |

За галуззю діяльності | прибуток від торговельної діяльності, прибуток ресторанного господарства, прибуток заготівельної організації, прибуток промислового підприємства, прибуток будівельної організації, прибуток автотранспортного підприємства, прибуток сільськогосподарського підприємства |

За видом основної діяльності | прибуток від виробництва та реалізації продукції, прибуток від надання послуг, прибуток від виконаних робіт, прибуток від посередницьких операцій |

Сутність прибутку також можна розкрити через його функції. Єдиної думки стосовно функцій прибутку нема.

H. В. Колчіна, Г. Б. Поляк, Л. П. Павлова виокремлюють такі функції [148, с. 447]:

- прибуток є критерієм і показником ефективності діяльності підприємства;

- стимулююча;

- джерело формування доходів бюджетів різних рівнів.

На думку О. О. Гетьман та В. М. Шаповал головними функціями прибутку підприємства варто вважати [40, с. 488]: оціночну, розподільчу, стимулюючу, відтворювальну.

I. М. Бойчик виділяє чотири функції [22, с. 480]:

- прибуток як основа інноваційних рішень;

- мірило успіху діяльності підприємства;

- джерело самофінансування і розвитку;

- реалізації.

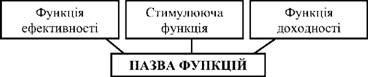

Авторське бачення функцій прибутку підприємств відображено на рис. 5.4.

Рис. 5.4. Функції прибутку підприємств

Функція ефективності - прибуток підприємства є критерієм ефективності конкретної виробничої діяльності, його рівень у порівнянні із середньогалузевим характеризує вміння колективу підприємства і його колективу успішно здійснювати господарську діяльність в умовах ринкової економіки.

Стимулююча функція - прибуток використовується як джерело і умова формування фінансових ресурсів підприємства, які забезпечують його розвиток. Чим вищий рівень генерування прибутку підприємством у процесі його господарської діяльності, тим меншою є його потреба у залученні фінансових засобів із вигідних джерел, і за інших рівних умов - тим вищим є рівень самофінансування розвитку підприємства, забезпечення реалізації його стратегічних цілей, підвищення конкурентної позиції на ринку, соціального розвитку, матеріального заохочення працівників.

Функція доходності - прибуток є тією економічною категорією, яка відображає особливі економічні відносини, завдяки яким потреби та інтереси людини або групи людей переносяться на речі, предмети, інтелектуальні надбання і мають вартісну оцінку.

Прибуток, який є об'єктом оподаткування, визначається шляхом зменшення скоригованого валового доходу (ВД) на суму валових витрат (ВВ) та суму амортизаційних відрахувань (СА):

Пр = ВД - (ВВ + СА),

Отже, прибуток - одне з основних джерел фінансових ресурсів підприємств, формування централізованих і децентралізованих фондів грошових коштів. За рахунок прибутку відбувається формування в значному обсязі бюджетних ресурсів держави, здійснюється фінансування розширення підприємств, матеріальне стимулювання робітників, вирішення соціально-культурних заходів тощо. У зв'язку з цим в плануванні та формуванні прибутку повинні бути зацікавлені не лише трудові колективи підприємств, але й держава в цілому.

Методи планування валового прибутку від реалізації продукції

5.3. Суть рентабельності підприємства та її показники

1) Показники рентабельності щодо реалізації

2) Показники рентабельності щодо активів

3) Показники рентабельності щодо власного капіталу і зобов'язань

4) Показники рентабельності витрат і продукції

5.4. Розподіл та використання чистого прибутку

Розподіл прибутку на користь підприємства

Розподіл прибутку на користь власників