У процесі виробництва основні засоби зношуються фізично і старіють морально.

Розрізняють два види зносу основних засобів: фізичний, моральний (рис. 8.4).

Рис. 8.4. Види зносу основних засобів

Сума нарахованого зносу характеризує стан основних засобів, за її допомогою можна визначити залишкову вартість основних засобів:

де ЗВ - залишкова вартість основних виробничих засобів; В - відновлювальна (первісна) вартість основних виробничих засобів; І - ступінь зносу основних виробничих засобів (%).

Сума нарахованої амортизації береться за вартість фізичного зносу.

Амортизація - це процес поступового перенесення вартості основних засобів і нематеріальних активів з урахуванням витрат на їх придбання, виготовлення або поліпшення згідно з нормами амортизаційних відрахувань, установленими законодавчими актами.

Амортизаційні відрахування включаються до складу валових витрат виробництва й обігу що беруться для обчислення оподатковуваного прибутку.

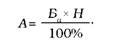

За податковим обліком суми амортизаційних відрахувань визначаються за формулою:

де А - сума амортизаційних відрахувань (грн); Б - балансова вартість відповідної групи основних засобів на початок звітного періоду (грн); Н- норма амортизаційних відрахувань до балансової вартості кожної з груп основних засобів (%).

За податковим обліком основні засоби поділяються на групи:

- група 1 - будівлі, споруди, їх структурні компоненти та передавальні пристрої, в т. ч. житлові будівлі та їх частини (квартири), вартість капітального покращення землі;

- група 2 - автомобільний транспорт та вузли (запасні частини) до нього, меблі, побутові електронні, оптичні, електромеханічні пристрої та інструменти, інше офісне обладнання;

- група 3 - інші основні засоби, не включені до груп 1,2,4;

- група 4 - електронно-обчислювальні машини, інші машини для автоматичної обробки інформації, їх програмне забезпечення, інші інформаційні системи, телефони (в т. ч. стільникові), мікрофони і рації, вартість яких перевищує вартість малоцінних товарів (предметів).

Норми амортизаційних відрахувань встановлюються у відсотках до балансової вартості кожної з груп основних засобів на початок звітного (податкового) періоду в таких розмірах:

- на податковий квартал

- група 1 - 2%;

- група 2-10%;

- група 3 - 6 %;

- група 4-15%.

Балансова вартість груп основних засобів на початок звітного періоду розраховується за формулою:

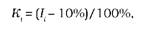

де Ба - балансова вартість основних засобів на початок звітного періоду; Бз - балансова вартість основних засобів на початок періоду що передував звітному; Па - сума витрат, понесених на придбання основних засобів, здійснення капітального ремонту, реконструкцію та інші поліпшення основних засобів протягом періоду, що передував звітному; Ба - вартість виведеної з експлуатації відповідної групи основних засобів протягом періоду, що передував звітному; Аа - сума амортизаційних відрахувань, нарахованих у період, що передував звітному. Підприємства також мають право проводити індексацію балансової вартості основних засобів на коефіцієнт індексації, який визначається за формулою:

де Кі - коефіцієнт індексації балансової вартості ОЗ на початок звітного року; Іі - індекс інфляції року, за результатами якого проводиться індексація.

Амортизація окремого об'єкта основних засобів групи 1 проводиться до досягнення балансовою вартістю ста неоподатковуваних мінімумів доходів громадян. Тоді залишкову вартість відносять до валових витрат, а вартість об'єкта вважається нульовою.

Амортизація основних засобів груп 2, 3 і 4 проводиться до досягнення балансовою вартістю нульового значення.

Згідно з П(С)БО 7 амортизація - це систематичний розподіл амортизаційної вартості необоротних активів протягом строку їх корисного використання (експлуатації).

Амортизація об'єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання.

Амортизація основних засобів (крім інших необоротних матеріальних активів) нараховується із застосуванням таких методів:

1. Прямолінійного, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на очікуваний період часу використання об'єкта основних засобів.

2. Зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації.

3. Прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об'єкта, і подвоюється.

4. Кумулятивного, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця очікуваного строку використання об'єкта основних засобів, на суму числа років його корисного використання. Перевага цього методу полягає в тому, що вже на початку експлуатації списується більша частина вартості основних засобів, у подальшому темп списання уповільнюється, що забезпечує зменшення собівартості продукції.

5. Виробничого, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації розраховується діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) із використанням об'єкта основних засобів.

8.4. Ремонт основних засобів і його фінансове забезпечення

Розділ 9. Оцінка фінансового стану підприємства

9.1. Сутність поняття фінансового стану підприємства

9.2. Показники фінансового стану підприємства

9.3. Ліквідність підприємства

9.4. Платоспроможність підприємства

9.5. Фінансова стійкість підприємства

Показники надійності підприємства

Оборотність дебіторської заборгованості (Одз)