Плановані, впроваджувані і здійснені інвестиції набувають форми капітальних (інвестиційних) проектів. Однак проекти треба підібрати, розрахувати, виконати, а головне - оцінити їхню ефективність, перш за все, на основі зіставлення затрат на проект і результатів його реалізації. Для цього існує проектний аналіз (аналіз інвестиційних проектів).

Проектним аналізом називається процес аналізу дохідності капітального проекту. Іншими словами, це зіставлення затрат на капітальний проект і вигід, які будуть отримані від цього проекту. А оскільки вигоди від будь-якого капітального проекту і затрати на нього звичайно великі і не завжди їх легко розрахувати, то визначення дохідності перетворюється в довгий аналіз усіх стадій і аспектів інвестиційного проекту. В результаті проектний аналіз став концепцією, яку кладуть в основу інвестиційних проектів у країнах із ринковою економікою. У концепції проектного аналізу склався свій підхід до стадій проекту та аспектів його аналізу.

Під час підготовки і реалізації капітальний проект проходить "життєвий цикл", який складається з різних стадій. Межі між ними не завжди чіткі, але можна виділити шість таких стадій (іноді їх нараховують вісім).

1, 2. Передідентифікація та ідентифікація проекту (ці дві стадії часто об'єднують). На цих стадіях спочатку народжується сама ідея, а потім підготовляються основні деталі проекту, він проходить попереднє обґрунтування і порівняння з іншими проектами. Інакше кажучи, це стадія попереднього техніко-економічного обґрунтування.

3. Розробка проекту. На цій стадії йде детальне опрацювання всіх аспектів проекту, які остаточно мають обґрунтувати ефективність проекту. Це можна назвати стадією підготовки техніко-економічного обґрунтування.

4. Оцінка (експертиза) проекту. Це експертиза, яку проходить підготовлений проект (його вивчають і обговорюють керівництво фірми, незалежні експерти, потенційні кредитори, міністерство тощо).

5. Прийняття проекту (переговори щодо проекту). На цій стадії керівництво всіх рівнів і кредитори ухвалюють рішення щодо проекту, а оскільки сама фірма зазвичай має альтернативні можливості використовувати економічні ресурси чи кредитори мають пропозиції про фінансування інших проектів, то ця стадія може виявитись не такою короткою, як здається на перший погляд.

6. Здійснення проекту. Тут головне - контроль і спостереження за реалізацією проекту, щоб він не відхилявся від графіка, і одночасне внесення оперативних змін у проект, якщо вони дійсно необхідні.

7, 8. Експлуатація проекту та оцінка його результатів. На цих останніх стадіях (які часто об'єднують в одну), не тільки отримують вигоди від введеного в дію об'єкта, а й неодноразово порівнюють отримані результати з плановими. Це потрібно і для аналізу відхилень, які виявляються, і для аналізу набуття досвіду для підготовки нових проектів.

Остання стадія звичайно найдовша, оскільки проект починає, врешті-решт, працювати і приносити дохід.

На всіх стадіях проекту (особливо на стадії розроблення) аналізують його основні аспекти (часто їх називають напрямами аналізу чи аналізом).

1. Технічний аналіз, завданням якого є визначення найдоцільнішої для цього інвестиційного проекту техніки і технології.

2. Комерційний аналіз (маркетинговий), у ході якого аналізується ринок збуту тої продукції, яку будуть виробляти після реалізації інвестиційного проекту, тобто скільки потрібно виробляти продукції, і ринок продукції, потрібної для забезпечення реалізації проекту (перш за все ціни на неї).

3. Інституційний аналіз, завдання якого - оцінити організаційно-правове, адміністративне і навіть політичне середовище, в якому буде реалізовуватись проект, і пристосувати його до цього середовища, особливо до вимог державних організацій. Другий важливий момент - пристосування самої організаційної структури фірми до проекту.

4. Соціальний (соціально-культурний) аналіз, під час якого треба дослідити вплив проекту на життя місцевих жителів, домогтися їхнього доброзичливого чи хоча б нейтрального ставлення до проекту.

5. Аналіз навколишнього середовища, який має виявити і дати експертну оцінку шкоди, завданої проектом навколишньому середовищу, а також запропонувати шляхи пом'якшення чи уникнення цієї шкоди.

6. Фінансовий аналіз.

7. Економічний аналіз.

Два останні напрями є ключовими, і тому варто їх розглянути окремо. Обидва базуються на зіставленні затрат і вигід від проекту, але відрізняються підходом до їхньої оцінки. Економічний аналіз оцінює дохідність проекту з погляду всього суспільства (країни), фінансовий аналіз - тільки з погляду фірми та її кредитора (якщо проект кредитується).

Методи, які використовують для оцінки інвестиційних проектів, наведено в табл. 10.1.

Таблиця 10.1

Методи оцінки інвестиційних проектів

Параметр | Розрахункова формула | Умовні позначення |

Чистий приведений ефект |

|

доходу,

|

Індекс рентабельності інвестицій |

|

|

Норма рентабельності |

|

|

Термін окупності інвестицій |

|

|

Коефіцієнт ефективності інвестицій |

|

|

- величина дисконтованого

- величина дисконтованого - річні доходи,

- річні доходи, - прийнятний дохід,

- прийнятний дохід, - період інвестування,

- період інвестування, - чистий приведений ефект,

- чистий приведений ефект, - інвестиції

- інвестиції

- індекс рентабельності інвестиції

- індекс рентабельності інвестиції , за якого

, за якого

- норма рентабельності інвестиції

- норма рентабельності інвестиції , за якого

, за якого

- термін окупності інвестиції

- термін окупності інвестиції

- коефіцієнт ефективності,

- коефіцієнт ефективності, - чистий прибуток,

- чистий прибуток, - ліквідаційна вартість

- ліквідаційна вартістьГоловною метою приватної фірми є максимізація її прибутку. Затрати, які несе фірма під час реалізації інвестиційного проекту, зводяться переважно до витрат на оплату товарів і послуг, необхідних для проекту. Під час розрахунку проекту фірма найчастіше використовує ціни, які вона заплатить за потрібні для проекту товари і послуги, і ті ціни, які заплатять споживачі за продукцію, яка буде отримана від реалізації проекту.

Однак із погляду суспільства ці ціни не завжди можуть бути прийнятною мірою вартості затрат і вигід. Наприклад, ціни можуть бути завищені через включення в них витрат на виплату податків або ж занижені через їх субсидування державою. Для економічного аналізу потрібно позбуватися цих елементів, щоб уникнути подвійного обчислення, яке виникає через те, що спочатку суспільство платить виробникові завищену (занижену) ціну через включення в ціну продукції, що закуповується, податків (субсидій), а потім забирає в нього частину його доходів у формі податку і дає виробникові додатковий дохід у формі субсидії, тобто нараховує податки і субсидії ніби двічі.

В інших випадках ціни проявляються через монопольну практику, механізм державного регулювання, митних зборів тощо, унаслідок чого вони відхиляються від рівноважних. Для очищення цін в економічному аналізі використовують розрахункові, так звані тіньові, ціни. їх визначають на основі такого положення: якими були б ціни на внутрішньому ринку, якби не зазнавали вищевказаних цінових впливів. Найпростіший спосіб визначення тіньової ціни - узяти ціну світового ринку і перерахувати її у гривні, використовуючи низку прийомів.

Підхід, що базується на альтернативі, можна використовувати і для розрахунку тіньових цін на ті товари, на які немає світових цін: на землю, робочу силу, різноманітні послуги тощо. Якщо фірма здійснює проект на своїй землі і тому вартість землі фактично не входить у затрати на фінансовому аналізі, то за економічного аналізу можна визначити тіньову ціну:

а) на базі вартості аналогічних ділянок на місцевому земельному ринку;

б) якщо цього ринку немає, то на базі вартості оренди аналогічних ділянок;

в) якщо немає аналогів оренди, то на базі вартості тієї сільськогосподарської продукції, яка б могла бути тут вироблена.

Проектний аналіз здійснюється на основі прийомів, які стосуються не лише проектного аналізу, а використовуються також в інших галузях теоретичної і прикладної економіки.

Аналізуючи дохідність інвестиційного проекту, слід порівнювати дві майбутні альтернативні ситуації:

а) фірма здійснила свій проект;

б) фірма не здійснила цього проекту.

Такий аналіз часто називають "з проектом - без проекту". У модифікованій формі цей прийом можна представити формулою

, (10.2)

, (10.2)

де  - дохідність інвестиційного проекту;

- дохідність інвестиційного проекту;

- зміни у вигодах/доходах завдяки проекту,

- зміни у вигодах/доходах завдяки проекту,

- зміни в затратах завдяки проекту.

- зміни в затратах завдяки проекту.

Приклад. Припустімо, що фірма має проект, розрахований на сім років. Як зміняться вигоди (доходи) фірми, якщо вона здійснить цей проект і якщо вона від нього відмовиться? Без проекту доходи фірми становитимуть 50, а затрати - 40 тис. грн. У разі реалізації проекту доходи зростуть до 90, а затрати - до 60 тис. гри. Подамо ці дані.

(тис. грн) | |||

Вигоди | Затрати | Дохідність | |

3 проектом | 90 | 60 | 30 |

Без проекту. | 50 | 40 | 10 |

Зміни | 40 | 20 | 20 |

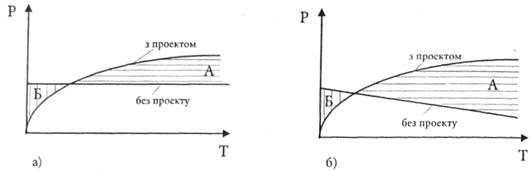

Таким чином, реалізація проекту підвищить дохідність фірми на 20 тис. грн, незважаючи на зростання її затрат за проектом. Відобразимо це у графічній формі (рис. 10.1).

Рис. 10.1. Метод "з проектом - без проекту"

а) зростання доходів у разі реалізації проекту та їх незмінність за відмови від нього;

б) падіння доходів у разі відмови від проекту; Р - чистий дохід, Т - роки.

На рис. 10.1 видно, що площа сектора А перевищує площу сектора Б, тобто чистий дохід фірми Р за варіанта виконання проекту вищий, аніж за варіанта "без проекту". Проте частіше буває так, що чисті доходи фірми навіть занижуються, якщо не реалізовується проект (проекти).

Описаний вище прийом і багато інших прийомів проектного аналізу базуються на принципі необхідності вимірювати грошовою міркою всі вигоди і затрати. А якщо це важко чи неможливо? Особливо часто це стосується вигід у тих випадках, коли вони наперед заплановані, але їх важко оцінювати у грошовому вимірі, тоді можливе використання прийому "найменші затрати". Наприклад, керівництво великої фірми поставило мету: забезпечити за рахунок фірми утримання дітей співробітників у дитячих садках. Для досягнення цієї мети і отримання тим самим вигоди (яку, однак, важко перевести у гривні), потрібно розробити кілька альтернативних проектів. Наприклад, фірма може: а) побудувати і утримувати один великий дитсадок; б) утримувати в різних районах міста кілька невеликих дитячих садків; в) оплачувати працівникам утримання їхніх дітей в інших дитсадках міста.

Таким чином, вигода в усіх цих альтернативних проектів одна і та ж (вважаємо, що якість обслуговування дітей однакова в усіх проектах), а затрати різні, проте розмірні у грошовому вираженні. Тому залишається одне: знайти найдешевший проект, тобто найбільш ефективний спосіб здійснення затрат для досягнення поставленої мети.

10.4. ФІНАНСОВА ОЦІНКА ЕФЕКТИВНОСТІ ІНВЕСТУВАННЯ В ЦІННІ ПАПЕРИ

10.5. ЛІМІТУВАННЯ ІНВЕСТИЦІЙНИХ РЕСУРСІВ

Питання для самоконтролю

Тема 11. КРЕДИТУВАННЯ І РОЗРАХУНКИ ПІДПРИЄМСТВ

11.1. СУТЬ І ФОРМИ КРЕДИТУВАННЯ ПІДПРИЄМСТВ БАНКІВСЬКИМИ УСТАНОВАМИ

11.2. МЕТОДИКА ОЦІНКИ ПЛАТОСПРОМОЖНОСТІ ПОЗИЧАЛЬНИКА ТА ПОРЯДОК НАДАННЯ КРЕДИТУ

11.3. ПОРЯДОК НАРАХУВАННЯ ПРОЦЕНТІВ ЗА ДЕПОЗИТНИМИ І КРЕДИТНИМИ ОПЕРАЦІЯМИ

Обчислення звичайних, комерційних, точних процентів

Питання для самоконтролю