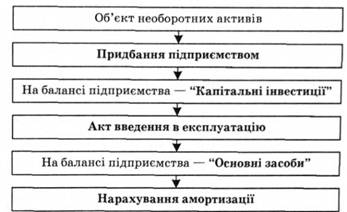

Витрати на придбання (будівництво, виготовлення) основних засобів - це капітальні інвестиції; лише після введення в експлуатацію готового об'єкта (документом "Акт введення в експлуатацію") сума цих витрат становитиме первісну вартість об'єкта основних фондів. При придбанні підприємством основних засобів зберігається така послідовність дій (рис. 3.3):

Рис. 3.3. Послідовність дій при придбанні підприємством основних засобів

Рахунок "Капітальні інвестиції" має такі субрахунки (складові):

o Капітальне будівництво.

o Придбання (виготовлення) основних засобів.

o Придбання (виготовлення) інших необоротних матеріальних активів.

Відповідно до чинного законодавства, джерелами фінансування капітальних вкладень (інвестицій) можуть бути:

o Власні фінансові ресурси.

o Залучені фінансові ресурси.

o Кошти, отримані від продажу цінних паперів, внески членів трудового колективу.

o Кошти державного бюджету та місцевих бюджетів.

o Кошти іноземних інвесторів.

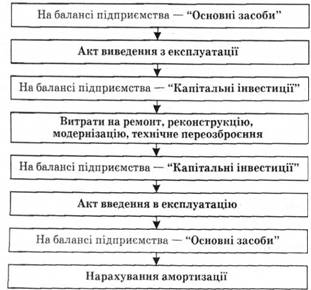

На час здійснення робіт щодо поліпшення основних засобів (рис, 3.4) їх виводять з експлуатації (документом Акт виведення з експлуатації); їхню вартість переносять з рахунку "Основні засоби" на рахунок "Капітальні інвестиції" і там збирають витрати на поліпшення об'єкта основних засобів. При виведенні з експлуатації об'єктів груп 2, 3 і 4 у зв'язку з їхнім ремонтом, реконструкцією, модернізацією, технічним переозброєнням та іншими видами поліпшення балансова вартість таких груп не змінюється [ЗО, п. 8.4.6], а при виведенні з експлуатації об'єктів групи 1 амортизацію не нараховують. Зворотне введення таких основних фондів в експлуатацію після проведення ремонту збільшує баланс групи на суму витрат, пов'язану з цими роботами.

Рис. 3.4. Послідовність дій при здійсненні підприємством ремонту, реконструкції, модернізації, технічного переозброєння та інших видів поліпшення основних фондів

У податковому обліку до поліпшень основних фондів [30, п. 8.7] належать: поточний і капітальний ремонт, реконструкція, модернізація, технічне переозброєння.

Підприємства мають право впродовж звітного року відносити до валових витрат будь-які витрати, пов'язані з поліпшенням основних фондів, у сумі, що не перевищує 10 % сукупної балансової вартості груп основних фондів ("ремонтного ліміту") на початок року. Витрати, які перевищують зазначену суму, відносять на збільшення балансової вартості груп 2, З, 4, або окремого об'єкта групи 1, і підлягають амортизації.

Приклад:

На початок року на підприємстві були такі об'єкти основних фондів:

Групи 1 - 150 000 грн, з них об'єкт № 1 - 80 000 грн; об'єкт №2 - ЗО 000 грн; об'єкт № 3 - 50 000 грн. Групи 2 - 60 000 грн. Групи 3 - 50 000 грн. Усього: 260 000 грн.

У лютому цього самого року було проведено ремонт об'єкта основних фондів групи 2 на суму 32 000 грн.

Отже, 26 000 (10 % від 260 000 грн) підприємству можна віднести на валові витрати, а 6000 грн (32 000 грн -- 26 000 грн = 6000 грн) треба розподілити пропорційно сукупній балансовій вартості груп і окремих об'єктів основних фондів групи 1.

У результаті сума, що перевищує 10 % балансової вартості всіх груп, збільшує цю балансову вартість таким чином:

об'єкта № 1 - 60 000 o (80 000/260 000) = 1846 грн; об'єкта № 2 - 60 000 o (ЗО 000/260 000) = 692 грн; об'єкта № 3 - 60 000 o (40 000/260 000) = 923 грн; Групи 2 - 60 000 o (60 000/260 000) = 1385 грн; Групи 3 - 60 000 o (50 000/260 000) = 1154 грн.

У бухгалтерському обліку, згідно з [75, п. 14], витрати, які понесло підприємство на поліпшення основних засобів, у повному обсязі відносять на збільшення первісної вартості об'єкта основних засобів.

Витрати на ремонт основних засобів відносять до складу (згідно з П(С)БО 16 "Витрати" [81]):

- загальновиробничих витрат - щодо основних засобів, які використовують безпосередньо в процесі виробництва;

- адміністративних витрат - щодо основних засобів загальногосподарського призначення;

- витрат на збут - щодо основних засобів, пов'язаних зі збутом продукції;

- інших операційних витрат - щодо основних засобів соціально-культурного призначення.

Модернізація обладнання - вдосконалення конструкції, що забезпечує підвищення продуктивності об'єкта, який модернізується, сприяє розширенню його технологічних можливостей до рівня сучасних технічних і технологічних вимог, досягнення економії ресурсів, поліпшення умов праці. Полягає у незначних змінах конструкції робочих механізмів, машин, установок та іншого обладнання, а також у відносно незначній зміні матеріалів і методів обробки.

Реконструкція виробництва - комплекс заходів щодо збільшення виробничих потужностей, підвищення продуктивності праці, технічного рівня виробництва з метою збільшення випуску продукції, зниження її собівартості при найменших затрат матеріальних і грошових ресурсів на одиницю введеної потужності.

Ремонт основних фондів - часткове відновлення окремих об'єктів для підтримки їх у робочому стані.

Отже, модернізація стосується лише обладнання (машин, устаткування), реконструкція - підприємства загалом або його виробничих підрозділів (цехів, дільниць), а ремонт - кожного окремого об'єкта або його складової.

Порядок фінансування капіталовкладень залежить від способу проведення капітальних робіт. Якщо підприємство здійснює капітальне будівництво господарським способом, у нього формуються специфічні джерела фінансування, які мобілізуються у процесі будівництва.

Суму мобілізації (іммобілізації) внутрішніх ресурсів у будівництві визначають за формулою:

Мо=(0-Л)-(#,-#2), (3.13)

де О - очікувана наявність оборотних активів у капітальному будівництві на початок планового періоду, грн; П - планова потреба в оборотних коштах будови на кінець планового періоду, грн; К. - наявність кредиторської заборгованості на початок планового періоду, грн; К2 - перехідна кредиторська заборгованість на кінець планового періоду, грн.

3.6. Показники стану та ефективності використання основних засобів

Забезпеченість підприємства основними засобами можна оцінити такими показниками:

o Фондомісткість:

Ф"я-^' (ЗЛ4)

де ОЗср - середньорічна вартість основних виробничих засобів, грн; ЛГТ - обсяг товарної (валової, чистої) продукції підприємства за рік, грн;

ОЗ >Т О'Ч *Т 03ср=03п + вв вв- вии вив , (3.15)

12 12

де ОЗп - вартість основних засобів на початок року, грн; 03" - вартість введених упродовж року основних засобів, грн; ТПЙ - кількість місяців до кінця року, впродовж яких функціонують введені основні засоби; ОЗВІІВ - вартість виведених з експлуатації основних засобів протягом року, грн; - кількість місяців до кінця року з моменту виведення з експлуатації основних засобів.

o Фондоозброєність:

Фоз=^, - o (3.16)

де ОЗср - середньорічна вартість основних виробничих засобів, грн; Ч - середньоспискова чисельність промислово-виробничого персоналу, осіб.

o Коефіцієнт реальної вартості основних виробничих засобів: оз -з

*~-ІГ-. (3-17)

де 03 - середньорічна вартість основних виробничих засобів, грн; З - сума зносу вартості основних засобів, грн; М - вартість майна підприємства, грн.

Стан основних виробничих засобів можна охарактеризувати за допомогою таких коефіцієнтів:

o Коефіцієнт зносу:

<ЗЛ8>

де 3 - сума зносу вартості основних засобів, грн; 03П0Ч - вартість основних засобів на момент впровадження їх в експлуатацію, грн.

o Коефіцієнт придатності:

К"Р=1-КМ, (3.19)

де Км - коефіцієнт зносу основних засобів.

o Коефіцієнт оновлення:

по

к~=^< (3.20)

де 03,, - вартість введених основних засобів за звітний період, грн; 03" - вартість основних засобів на кінець звітного періоду, грн.

o Коефіцієнт вибуття:

ОЗ

*.иб=т^. (3.21)

де 03,и, - вартість виведених з експлуатації основних засобів упродовж року, грн; 03" - вартість основних засобів на початок року, грн.

Ефективність використання основних засобів можна оцінити за допомогою таких показників:

o Фондовіддача:

ф^і- ' т" ' <3-22)

де N7 - обсяг товарної (валової, чистої) продукції підприємства за рік, грн; 03ср - середньорічна вартість основних виробничих засобів, грн.

o Рентабельність основних засобів:

Я--^. (3.22)

ср

де П3 - загальний прибуток підприємства за звітний період, грн; 03ср - середньорічна вартість основних виробничих засобів, грн.

Рекомендована література [109; 114; 131; 132; 133; 159; 161; 162]

Рекомендовані правові акти [ЗО; 75; 76; 87]

Тема 4. ОБОРОТНІ АКТИВИ ТА ЇХНЯ ОРГАНІЗАЦІЯ НА ПІДПРИЄМСТВІ

4.1. Економічна сутність оборотних активів

4.2. Класифікації оборотних коштів

4.3. Функції і принципи організації оборотних активів

4.4. Нормування власних оборотних активів

4.5. Аналіз ефективності використання оборотних активів

4.6. Джерела формування оборотних активів підприємства

Тема 5. СКЛАД ВИТРАТ І ДЖЕРЕЛА ЇХ ФІНАНСУВАННЯ

5.1. Поняття витрат. Джерела фінансування витрат