Для встановлення оптимального складу і структури оборотних коштів, визначення потреби в них та джерел формування необхідно їх чітко класифікувати. Оборотні кошти підприємств класифікують за трьома ознаками:

1) залежно від їхньої участі у кругообігу коштів:

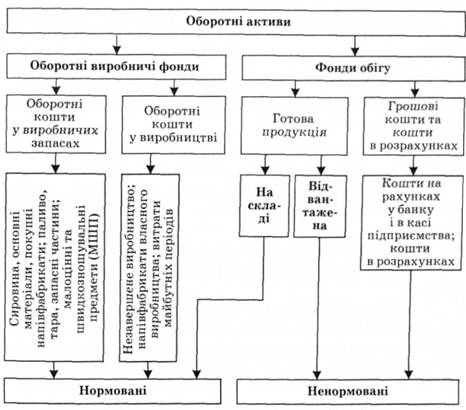

- оборотні виробничі фонди;

- фонди обігу;

2) методами планування, принципами організації та регулювання:

- нормовані;

- ненормовані;

3) джерелами формування:

- власні та прирівняні до власних;

- залучені;

- інші.

До оборотних виробничих фондів належать: сировина, основні та допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні та швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів. Оборотні виробничі фонди обслуговують сферу виробництва. Вони матеріалізуються в предметах праці (сировині, матеріалах, паливі та ін.) та частково в засобах праці у вигляді малоцінних швидкозношуваних предметів і втілюються у виробничих запасах, незавершеному виробництві, напівфабрикатах власного виробництва, також вони представлені витратами майбутніх періодів, які необхідні для встановлення нового обладнання, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів тощо.

Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, дебіторській заборгованості, а також вкладені в короткострокові цінні папери.

Фонди обігу не беруть безпосередньої участі в процесі виробництва, їхнє призначення полягає у забезпеченні ресурсами процесу обігу, обслуговуванні кругообігу засобів підприємства та досягненні єдності виробництва та обігу. Фонди обігу знаходять своє відображення в готовій продукції та грошових коштах.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Установлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди містять фонди обігу за винятком готової продукції на складі.

Схематично оборотні активи можна зобразити так (рис. 4.1):

Рис. 4.1. Класифікації оборотних активів

4.3. Функції і принципи організації оборотних активів

Склад оборотних коштів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу.

Структура оборотних коштів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів.

Оборотні кошти виконують дві найважливіші функції:

1) виробничу, тобто грошове забезпечення безперервності процесу виробництва;

2) платіжно-розрахункову.

До основних принципів організації оборотних коштів належать:

- нормування;

- використання їх суворо за цільовим призначенням;

- забезпечення збереження, раціонального використання та прискорення оборотності.

Оптимальне розміщення оборотних коштів забезпечує:

- розрахунок потреби в оборотних коштах;

- щорічне уточнення встановлених нормативів з урахуванням зміни умов господарювання, рівня інфляції та інших чинників;

- раціональна система фінансування оборотних коштів;

- контроль за раціональним використанням оборотних коштів;

- аналіз ефективності їх кругообігу та розробка заходів, спрямованих на прискорення оборотності.

Визначення планової потреби в оборотних коштах передбачає розробку норм відносно тривалої дії і нормативів на конкретний період - рік, півріччя, квартал.

Система організації оборотних коштів побудована на певних принципах:

- наданні підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів;

- визначенні планової потреби та розміщенні оборотних коштів за окремими елементами й підрозділами. Мають на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів);

- коригуванні розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків;

- раціональній системі фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства;

- контролі за раціональним розміщенням і використанням оборотних коштів. Мають на увазі проведення аналізу ефективності кругообігу коштів, що використовують, з метою прискорення їхнього обертання.

4.4. Нормування власних оборотних активів

4.5. Аналіз ефективності використання оборотних активів

4.6. Джерела формування оборотних активів підприємства

Тема 5. СКЛАД ВИТРАТ І ДЖЕРЕЛА ЇХ ФІНАНСУВАННЯ

5.1. Поняття витрат. Джерела фінансування витрат

5.2. Класифікації витрат

5.2.1. Бухгалтерська класифікація витрат

5.2.2. Економічні класифікації витрат

5.2.3. Податкова класифікація витрат