Планування прибутку від реалізації продукції здійснюють за допомогою методу прямого поасортиментного розрахунку та аналітичного методу.

Метод прямого поасортиментного розрахунку застосовують на малих і середніх підприємствах. Згідно з цим методом, прибуток від реалізації продукції розраховують за формулою:

Лр = Р - С, (6.3)

де Яр - прибуток від реалізації продукції; Р - вартість товарів (робіт, послуг) за гуртовими цінами без ПДВ та акцизного збору.

Планування прибутку цим методом не дозволяє виявити вплив на нього окремих факторів, за великої номенклатури продукції він дуже трудомісткий.

Аналітичний метод планування прибутку використовують для великого асортименту продукції, яку випускають, а також як доповнення до прямого методу з метою його перевірки та контролю.

В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Постійне збільшення чистого прибутку - це стале джерело фінансування розвитку виробництва (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників підприємства, благодійної діяльності.

Прибуток, отриманий підприємством у результаті здійснення виробничо-господарської та фінансової діяльності, розподіляється між підприємством і державою (у вигляді сплати податків, зборів і обов'язкових платежів). Розподіл прибутку державних підприємств здійснюється відповідно до затвердженого фінансового плану з урахуванням вимог Господарського кодексу України та інших законів. У фінансовому плані затверджують суми коштів, які направляють державі як власнику і зараховують до Державного бюджету України.

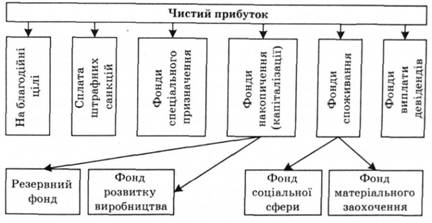

На підприємстві розподілу підлягає чистий прибуток, тобто прибуток, що залишився в розпорядженні підприємства після сплати податків та інших обов'язкових платежів. Розподіл чистого прибутку - один із напрямів внутрішньофірмового планування, значення якого в ринкових умовах зростає. Порядок розподілу і використання чистого прибутку на підприємстві фіксує статут підприємства. Підприємство самостійно вирішує, на які цілі буде розподілено чистий прибуток (рис. 6.1):

Рис. 6.1. Розподіл чистого прибутку підприємства

Резервні (страхові) фонди можуть створювати за рахунок прибутку підприємствами всіх форм власності для використання у разі різкого погіршення фінансового становища в результаті тимчасової зміни ринкової кон'юнктури, стихійних лих тощо. Щодо акціонерних товариств, створення ними резервних (страхових) фондів за рахунок прибутку визначають не тільки установчі документи, воно є обов'язковим у порядку (у резервний фонд відраховують 5 % від суми прибутку) та розмірах (25 % від статутного капіталу), що встановлюються чинним законодавством.

Під фондом розвитку виробництва розуміють кошти на розвиток і вдосконалення виробництва, які витрачають на задоволення потреб, пов'язаних зі зростанням обсягів виробництва, технічним переозброєнням, удосконаленням технології виробництва та інших потреб, що забезпечують зростання і вдосконалення матеріально-технічної бази підприємства. Конкретно ці витрати становлять собою капітальні вкладення в будівництво нових виробничих площ, реконструкцію підприємств, придбання і монтаж нового устаткування, інші витрати капітального характеру, включаючи природоохоронні й такі, що спрямовані на поліпшення умов праці та техніки безпеки. Це також витрати на проведення науково-дослідницьких і дослідно-конструкторських робіт, підготовку, освоєння нових прогресивних технологій та видів продукції. Однією з потреб виробництва, пов'язаною з його розширеним відтворенням, є збільшення власних фінансових ресурсів, які вкладають у запаси сировини, матеріалів, перехідні запаси незавершеного виробництва, готової продукції, товарів, тобто збільшення фонду власних оборотних коштів.

Під фондами соціальної сфери розуміють кошти, що спрямовують на соціальні потреби, використовують переважно на такі витрати, які сприяють соціальному розвитку колективу підприємства:

- будівництво, реконструкцію і капітальний ремонт житлових будинків і об'єктів соціально-культурної сфери;

- утримання закладів, об'єктів соціально-культурної сфери (дитячих дошкільних, лікарень, будинків і баз відпочинку, клубів, і палаців культури тощо);

- проведення оздоровчих, культурно-масових заходів, у тому числі придбання путівок на відпочинок і лікування;

- інші подібні витрати (наприклад, здешевлення харчування робітників і службовців у заводських їдальнях, оснащення клубів, кімнат відпочинку, гуртожитків теле- і радіоапаратурою, іншим обладнанням, придбання подарунків для ветеранів тощо).

Фонд матеріального заохочення - це кошти матеріального заохочення, що використовують для стимулювання зацікавленості працівників підприємства в досягненні високих результатів праці. У цьому напрямі прибуток використовують на виплату винагороди за загальні результати роботи за підсумком року, на одноразове преміювання окремих працівників за виконання особливо важливих виробничих завдань, виплату премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам.

Акціонерні товариства виплачують за рахунок чистого прибутку дивіденди держателям акцій - засновникам і акціонерам.

Прибуток, що залишається у підприємств після сплати податків та інших обов'язкових платежів, може бути використаний також і на інші цілі його власниками або трудовими колективами. Підприємства мають право вкласти свої фінансові ресурси у створення спільних підприємств, у тому числі за участю іноземних інвесторів, придбати акції, облігації, інші цінні папери юридичних осіб.

З прибутку підприємства можуть перераховувати кошти на спеціально відкриті рахунки благодійних фондів, робити внески установам культури і спорту, громадським організаціям інвалідів тощо.

Чистий прибуток - найважливіший показник для оцінювання виробничої та фінансової діяльності підприємств, оскільки відбиває ступінь його активності та фінансового благополуччя, а також ефективність менеджменту.

Сума прибутку не показує рівень ефективності роботи підприємства. Більшою мірою її характеризує рівень рентабельності.

Показники рентабельності є відносними показниками фінансових результатів діяльності підприємства. Всі вони показують, скільки одиниць прибутку (чистого, операційного, оподаткованого тощо) отримують на одиницю реалізованої продукції (активів, виробничих фондів, власного капіталу тощо).

Показник рентабельності використання фінансових ресурсів розраховують за формулою:

Я, =_Ї5_.100%, (6.4)

* фінансових ресурсів ф -- О

де і? - рентабельність використання фінансових ресурсів;

фінансових ресурсів

ЧП - чистий прибуток підприємства, за певний період; Ф - основні фонди; О - оборотні активи.

Показник рентабельності виробництва продукції за повною собівартістю обчислюють за формулою:

В ^ " л. . =-2--100%, (6.5)

■* виробництво, продукції за повною собівартістю + АВ + ВЗ

де Яр - прибуток від реалізації продукції; ВС - виробнича собівартість; АВ - адміністративні витрати; ВЗ - витрати на збут.

Показник рентабельності виробництва продукції за собівартістю реалізації розраховують за формулою:

П0

виробництва продукції за собівартістю реалізації ~* л А^Л/ /О, ^и.О^

ч

де Яр - прибуток від реалізації продукції; Ср - собівартість реалізації продукції.

Зміну рентабельності продукції під впливом зміни цін на готову товарну продукцію підприємства і на ресурси, які використовує підприємство, тобто собівартість продукції, можна визначити за формулою:

р^Ро-а+РоКі-т-). (6.7)

де Р, - коефіцієнт рентабельності продукції при зміні відпускних цін на продукцію і цін на ресурси, що формують собівартість продукції" Р0 - коефіцієнт рентабельності продукції до зміни цін; і - індекс відпускних цін на готову товарну продукцію; і - індекс цін на ресурси, які формують собівартість товарної продукції.

Рекомендована література [146; 149; 151; 159; 161] Рекомендовані правові акти [ЗО; 45; 80; 99; 100]

7.1. Класифікації податків і зборів

7.2. Загальнодержавні податки і збори

7.2.1. Непрямі податки

7.2.2. Пряме оподаткування

7.2.3. Ресурсні платежі

7.2.4. Спрощені системи оподаткування

7.3. Місцеві податки та збори

7.4. Відповідальність за сплату податків і зборів

7.5. Податкове планування