7.1. Класифікації податків і зборів

7.2. Загальнодержавні податки і збори

7.3. Місцеві податки та збори

7.4. Відповідальність за сплату податків і зборів

7.5. Податкове планування

7.1. Класифікації податків і зборів

Податки - це обов'язкові платежі фізичних і юридичних осіб до державного та місцевих бюджетів, що здійснюють у порядку і на умовах, визначених чинним законодавством.

Податки поділять на:

- прямі;

- непрямі.

Непрямі податки носять характер податків на споживання і відрізняються від прямих за методом стягнення або за формою оподаткування. В Україні застосовують два види непрямих податків - універсальні та специфічні акцизи і мита. До непрямих податків відносять:

- податок на додану вартість;

- акцизний збір;

- ліцензії на підприємницьку діяльність;

- мито.

Також податки поділяють на:

- загальнодержавні;

- місцеві.

Перелік загальнодерджавних податків і зборів встановлює Верховна Рада України Законом України "Про систему оподаткування" [42].

Місцеві податки і збори встановлює орган місцевого самоврядування своїм рішенням на підставі Декрету Кабінету Міністрів України "Про місцеві податки і збори*' [61].

В Україні є такі загальнодержавні податки і збори:

1) податок на додану вартість (ПДВ);

2) акцизний збір;

3) податок на прибуток підприємств;

4) мито;

5) державне мито;

6) податок на нерухоме майно;

7) плата за землю;

8) рентні платежі;

9) податок з власників транспортних засобів;

10) податок на промисел;

11) плата за торговий патент;

12) податок з доходів фізичних осіб;

13) збір за геологорозвідувальні роботи;

14) збір за спеціальне використання природних ресурсів;

15) збір за забруднення навколишнього середовища;

16) збір на обов'язкове пенсійне страхування;

17) збір на обов'язкове соціальне страхування;

18) збір на обов'язкове соціальне страхування на випадок безробіття;

19) єдиний збір у пунктах пропуску через кордон (ЄЗППК);

20) збір на розвиток виноградарства, садівництва і хмелярства;

21) єдиний податок;

22) фіксований сільськогосподарський податок (ФСП);

23) фіксований податок;

24) інші збори.

Податки і збори підприємство сплачує до відповідного бюджету у безготівковій формі перерахуванням відповідної суми коштів з поточного рахунку підприємства на рахунку органів державного казначейства України.

7.2. Загальнодержавні податки і збори

7.2.1. Непрямі податки

Податок на додану вартість (ПДВ) сплачується до Державного бюджету України на підставі Закону України "Про податок на додану вартість" [38]. Платниками ПДВ є всі фізичні та юридичні особи, які здійснюють підприємницьку діяльність на території України. Об'єктом оподаткування ПДВ є виручка від реалізації товарів, робіт, послуг за винятком суми, що сплачена платником податку своїм постачальникам. В Україні встановлена ставка ПДВ дорівнює 20 %, в окремих випадках (стимулювання експорту) передбачена ставка податку 0 %. Суб'єкт підприємництва сплачує до бюджету суму ПДВ, обчислену як різницю між сумою ПДВ з реалізації товарів, робіт, послуг та сумою ПДВ у придбаний сировині, матеріалах, електроенергії, оплачених послугах тощо.

Залежно від середньомісячної величини податку, ПДВ сплачують до бюджету щомісячно або щодекадно.

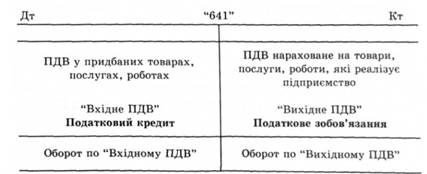

Вигляд рахуноку "Розрахунки за податками" у бухгалтерському обліку.

У бюджет суб'єкт підприємництва сплачує різницю між оборотом по податковому зобов'язанню ("Вихідному ПДВ") і оборотом ПО податковому кредиту ("Вхідному ПДВ"), і таким чином оподатковується саме додана вартість.

Приклад:

Підприємство для виготовлення продукції в І кварталі придбало сировину на суму 36 000 грн (у тому числі ПДВ), матеріали на суму 24 000 грн (у тому числі ПДВ) і електроенергію на суму 9000 грн (у тому числі ПДВ); і у тому самому кварталі списало їх у собівартість. Також підприємство нарахувало заробітну плату на суму 25 000 грн; відрахування на соціальне страхування склали 9300 грн; амортизаційні відрахування - 5000 грн. Заплановано прибуток підприємства 14 370 грн.

Знайдемо суму ПДВ, належну до сплати у бюджет.

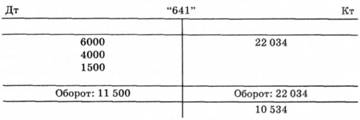

ПДВ у сировині = 36 000 грн/6 = 6000 грн.

ПДВ у матеріалах = 24 000 грн/6 = 4000 грн.

ПДВ у електроенергії = 9000 грн/6 = 1500 грн.

Отже, сума "вхідного ПДВ" = 6000 грн + 4000 грн + + 1500 грн = 11 500 грн

У собівартість списують "чисту від ПДВ" суму сировини, матеріалів і електроенергії.

"Чиста від ПДВ" сума сировини = 36 000 грн -

- 6000 грн = ЗО 000 грн.

"Чиста від ПДВ" сума матеріалів = 24 000 грн --4000 грн = 20 000 грн.

"Чиста від ПДВ" сума електроенергії = 9000 грн -

- 1500 грн = 7500 грн.

Виробнича собівартість у І кварталі:

30 000 грн + 20 000 грн + 7500 грн + 24 000 грн + 9300 грн + + 5000 грн = 95 800 грн

Прибуток = 14 370 грн.

Нарахування ПДВ на готову продукцію:

(95 800 грн + 14 370 грн) o 20 %/100 % = 110 170 o 0,2 = = 22 034 грн.

Ціна готової продукції = 95 800 грн + 14 370 грн + + 22 034 грн = 132 204 грн.

Виручка від реалізації продукції = 132 204 грн.

ПДВ у виручці від реалізації продукції ("вихідне ПДВ") = 132 204 грн/6 = 22 034 грн.

Сума ПДВ, належна до сплати у бюджет = 22 034 грн -- 11 500 грн = 10 534 грн.

Отже, сума ПДВ, належна до сплати у бюджет, - 10 534 грн.

Підприємства, в яких відсутній кредитовий оборот з ПДВ (експортери та інші), мають право на бюджетне відшкодування ПДВ - повернення ПДВ з бюджету. Бюджетне відшкодування ПДВ можна здійснювати двома способами:

1) повернення коштів на банківський рахунок підприємства;

2) у рахунок податкових зобов'язань майбутніх податкових періодів.

Спосіб відшкодування ПДВ підприємство обирає самостійно, результат вибору відображають у декларації з ПДВ того періоду, за підсумками якого платник набуває права на відшкодування. При поданні підприємством декларації з ПДВ та заяви про повернення суми бюджетного відшкодування податковий орган упродовж ЗО днів проводить документальну камеральну (таку, що проводять контролюючі орган виключно на підставі даних, відображених у податкових деклараціях, без виїзду на підприємство) перевірку. Держказначейство впродовж 5 днів після отримання висновку ДШ перераховує суму бюджетного відшкодування на рахунок підприємства. Суму бюджетного відшкодування, не повернену підприємству в строк, вважають бюджетною заборгованістю. На суму бюджетної заборгованості нараховують пеню, розмір якої визначають з розрахунку 120 % річних облікової ставки НБУ, чинної на день виникнення боргу за кожен календарний день прострочки сплати.

Приклад:

Підприємство-експортер для виготовлення продукції в І кварталі придбало сировину на суму 36 000 грн (у тому числі ПДВ), матеріали на суму 24 000 гри (у тому числі ПДВ) і електроенергію на суму 9000 грн (у тому числі ПДВ); і в цьому самому кварталі списало їх у собівартість. Також підприємство нарахувало заробітну плату на суму 25 000 грн; відрахування на соціальне страхування 9300 грн; амортизаційні відрахування на суму 5000 грн. Заплановано прибуток підприємства 14 370 грн.

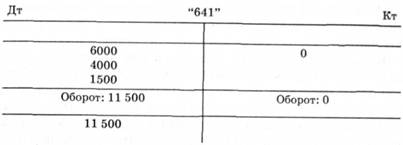

Знайдемо суму бюджетного відшкодування ПДВ: ПДВ у сировині = 36 000 грн/6 = 6000 грн. ПДВ у матеріалах = 24 000 грн/6 = 4000 грн. ПДВ у електроенергії = 9 000 грн/6 = 1500 грн. Отже, сума "вхідного ПДВ" = 6000 грн + 4000 грн + + 1500 грн = 11 500 грн.

У собівартість списують "чисту від ПДВ" суму сировини, матеріалів і електроенергії.

"Чиста від ПДВ" сума сировини = 36 000 грн - 6000 грн = = ЗО 000 грн.

"Чиста від ПДВ" сума матеріалів я 24 000 грн - 4000 грн = = 20 000 грн.

"Чиста від ПДВ" сума електроенергії = 9000 грн -- 1500 грн = 7500 грн.

Виробнича собівартість у І кварталі:

ЗО 000 грн + 20 000 грн + 7500 грн + 24 000 грн + 9300 грн + + 5000 грн * 95 800 грн.

Прибуток = 14 370 грн.

Нарахування ПДВ на готову продукцію за ставкою 0 %: (95 800 грн + 14 370 грн) o 0 % = 0 грн. Ціна готової продукції = 95 800 грн + 14 370 грн + 0 грн = = 110 180 грн.

Виручка від реалізації продукції =110 180 грн. ПДВ у виручці від реалізації продукції ("вихідне ПДВ") = 0 грн.

Отже, сума бюджетного відшкодування з ПДВ 11 500 грн.

При імпорті товарів на митну територію України підпри-ємства-імпортери на суму податкового зобов'язання з ПДВ імпортованих товарів мають право на випуск податкового векселя.

Податковий вексель - це письмове безумовне грошове зобов'язання підприємства (імпортера) сплатити до бюджету відповідну суму коштів, яке видає підприємство на відстрочення сплати ПДВ, що справляється у разі імпорту товарів на митну територію України. Податкові зобов'язання щодо сплати ПДВ при імпорті товарів на митну територію України виникають у день оформлення вантажної митної декларації, але сплату можна відстрочити шляхом видачі податкового векселя. На 30-й календарний день з дня видачі податкового векселя суму, зазначену у векселі, включають до суми податкових зобов'язань підприємства (суму окремо до бюджету не сплачують, а разом з іншими податковими зобов'язаннями за результатами податкового періоду), а податковий вексель вважають погашеним.

Акцизний збір встановлюють за індивідуальними ставками податку для кожного товару і стягують до бюджету на підставі [12; 43; 59]. Перелік підакцизних товарів та ставок акцизного збору встановлюють Закони України. Ставки акцизного збору встановлюють у відсотках (відносно обсягу реалізації в цінах, що включають цей податок) та у твердих ставках (у грошових одиницях на одиницю товару чи певну величину його виміру). Наприклад, у твердих ставках у евро встановлено акцизний збір з нафтопродуктів та транспортних засобів.

Платниками акцизного збору є вітчизняні виробники під* акцизних товарів та суб'єкти, що імпортують чи реалізовують підакцизні товари. Об'єктом оподаткування виступає оборот з реалізації підакцизних товарів, а для імпортних - їхня митна вартість. Обчислення і сплату акцизного збору здійснюють двома методами. Для вино-горілчаних і тютюнових виробів встановлено сплату акцизного збору за допомогою спеціальних марок. Для решти товарів обчислення проводять за встановленими ставками до обсягу реалізації за відповідний період (декаду, місяць, а для алкогольних напоїв - щоденно).

Приклад;

Підприємство реалізувало автомобіль Эедуоо Гч"иЬіга з об'ємом циліндрів двигуна внутрішнього згорання зі запалюванням від іскри 1600 см3 за 36 000 грн, у тому числі ПДВ. Ставка акцизного збору - 0,3 євро за 1 см3; курс євро - 7,8 грн.

На яку суму у підприємства виникають податкові зобов'язання?

Сума акцизного збору = 0,3 ■ 1600 ■ 7,8 = 3744 грн. Сума ПДВ = 36 000/6 = 6000 грн.

Податкові зобов'язання (сума, яку необхідно сплатити у бюджет) = 3744 грн + 6000 грн = 9744 грн.

Мито стягують з товарів, що переміщують через митний кордон України на підставі Закону України "Про єдиний митний тариф" [19] та Митного кодексу України [9]. Платниками є декларанти (фізичні та юридичні особи, які декларують товари) товарів, які переміщують через митний кордон. Об'єктом оподаткування є митна вартість товарів, або їхня кількісна оцінка, що залежить від встановлених ставок. Ставки мита встановлюють у відсотках до митної вартості (таке мито називають адвалорним) та у твердих ставках - у грошових одиницях на одиницю товару чи певну одиницю його характеристики (таке мито називають специфічним). Залежно від того, який митний режим встановлено в Україні для тієї чи іншої країни походження товарів, відсоткові ставки мита бувають повні, пільгові й преференційні.

Відповідно до мети переміщення товарів через митний кордон України та на підставі документів, що подають митному органу для здійснення митного контролю та митного оформлення, декларантом можуть бути визначені такі види митного режиму:

1) імпорт;

2) реімпорт;

3) експорт;

4) реекспорт;

5) транзит;

6) тимчасове ввезення (вивезення);

7) митний склад;

8) спеціальна митна зона;

9) магазин безмитної торгівлі;

10) переробка на митній території України;

11) переробка за межами митної території України;

12) знищення або руйнування;

13) відмова на користь держави.

Мито сплачують до або під час перетину кордону.

Плата за ліцензії та сертифікати справляється уповноваженими органами, перелік яких затверджено Кабінетом Міністрів України за поданням Ліцензійної палати України при видачі ліцензії.

7.2.2. Пряме оподаткування

7.2.3. Ресурсні платежі

7.2.4. Спрощені системи оподаткування

7.3. Місцеві податки та збори

7.4. Відповідальність за сплату податків і зборів

7.5. Податкове планування

Тема 8. ОЦІНЮВАННЯ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

8.1. Поняття фінансового стану підприємства. Прийоми та методи фінансового аналізу

8.2. Інформаційне забезпечення аналізу фінансового стану підприємства