Є такі операції підприємств з векселями, пов'язані з товарообміном:

- передача-одержання векселя невласної емісії у забезпечення заборгованості за отримані товари (роботи, послуги);

- купівля-продаж векселя.

Вексель, як і будь-який цінний папір, може бути об'єктом купівлі-продажу. Як правило, підприємства продають векселі невласної емісії за вартістю, меншою за номінальну, тобто з дисконтом. Продаж цінного папера за вартістю, вищою за номінальну, називають продажем з премією.

Приклад:

Підприємство Б відвантажило підприємству А продукцію на суму 1400 гри, за що підприємство А передало підприємству Б вексель підприємства С номіналом 1600 грн (з дисконтом 200 грн).

Чим ширшим є коло осіб, відповідальних за векселем, тим надійнішим він є. Існують такі операції збільшення надійності векселя:

- індосамент;

- акцепт;

- аваль;

- протест.

Є такі операції зі збільшення надійності векселя: Індосамент - передавальний надпис на векселі, що засвідчує перехід прав на вексель до іншої особи. Індосамент має бути простим і нічим не обумовленим, частковий індосамент - недійсний.

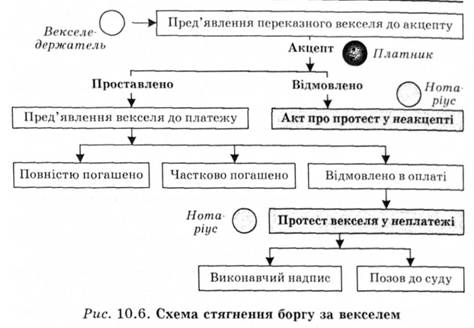

Акцепт - надпис, який підтверджує згоду акцептанта на оплату векселя. По суті, акцепт - це письмова згода платника (трасата) оплатити вексель при настанні строку платежу. Після акцепту трасат стає вексельним боржником і держатель векселя (ремітент) може вимагати від акцептанта погашення цього цінного папера.

Про призначення себе платником за переказним векселем трасат дізнається з повідомлення (авізо), що виписує векселедавець.

Ремітенту не обов'язково пред'являти переказний вексель до акцепту, можна відразу пред'являти його до оплати. Проте операція акцепту збільшує надійність векселя, тому держатель векселя звертається за акцептом до трасата за місцем його знаходження.

Якщо акцептантом є банк - вексель набуває статуту першокласного (високоліквідного) зобов'язання. Банк-акцептант виступає гарантом платежу, за що отримує плату - акцептну комісію. Якщо трасат не виконав своїх зобов'язань за векселем, акцептант сплачує векселедержателю суму, вказану у векселі, а тоді здійснює зворотну вимогу до трасата з подальшим примусовим стягненням боргу, який збільшується на суму акцептної комісії.

Аваль - це гарантія, внаслідок якої особа (аваліст), що надала гарантію, бере на себе відповідальність повністю або в частині суми за зобов'язаннями якоїсь з осіб за векселем. Вексель тоді називають фінансовим. Аваль здійснюється на додатковому аркуші до векселя, який називають "алонж", і виражається словами: "Вважати за аваль...", або "Гарантую...'' з зазначенням особи, за яку він виданий. Якщо зазначена особа не виконує своїх зобов'язань, аваліст повинен оплатити вексель у розмірі тієї суми, яку він гарантував, після чого він набуває прав як проти особи, за яку виданий вексель, так і проти осіб, які зобов'язані перед цією особою.

Протест - операція пред'явлення регресного позову до індосантів, акцентаторів, авалістів і векселедавця. Протест векселя здійснюється у разі відмови від акцепту векселя й оплати векселя боржником (трасатом). Схему стягнення боргу за векселем зображено на рис. 10.6.

Векселедавець може зобов'язати держателя векселя пред'явити переказний вексель до акцепту [47, ст. 22, ч. 13]. Тоді, якщо вексель не пред'явили до акцепту впродовж строку, обумовленого трасантом, і не вчинили своєчасного протесту у неакцепті, держатель векселя втрачає своє право регресу в неакцепті або в неплатежі, тобто він не зможе стягнути вексельної суми з інших солідарних боржників.

Якщо трасат відмовляється від акцепту векселя, держатель векселя звертається до нотаріальної контори або приватного нотаріуса для засвідчення акту протесту неакцепту.

Процедура вчинення протесту полягає в пред'явленні нотаріусом трасату (платнику) вимоги акцептувати вексель, в якій нотаріус зазначає, що надійшла заява про протест векселя, а також робить пропозиції акцептувати вексель. Тоді можливі два варіанти розвитку подій:

1) трасат акцептує вексель та повертає держателю без протесту;

2) трасат відмовляється акцептувати вексель.

Тоді нотаріус складає акт про протест про неакцепт за встановленою формою і робить відповідний запис у реєстрі та відмітку про протест на самому векселі.

За заявою векселедержателя на векселі, за яким вчинено протест в неплатежі або у неакцепті, нотаріус учиняє виконавчий напис, у якому за вибором векселедержателя боржником визначають особу, що зобов'язана перед ним за векселем. Після вчинення протесту в неакцепті векселедержатель має право стягнути борг за векселем, подаючи регресний позов до інших вексельних боржників (векселедавця, індосантів і авалістів).

У разі відмови від оплати векселя здійснюється протест неоплати векселя (протест повинен бути здійснений або в день,

276

Тема 10

коли вексель підлягає оплаті, або в один із двох наступних робочих днів). Як і протест у неакцепті векселя, так і протест у неоплаті векселя здійснюють нотаріальні контори.

Вексель, опротестований нотаріусом у встановленому законом порядку, є виконавчим документом. Це дає змогу векселедержателю звернутися для стягнення невчасно сплачених сум за векселем напряму до державної виконавчої служби, не втягуючи в цей процес всю судову інстанцію.

Якщо держатель векселя невпевнений у платоспроможності трасата, то він подає до Господарського суду опротестований нотаріусом вексель без виконавчого надпису і подає позов одразу до всіх солідарних боржників. Якщо позов буде задоволено, рішення Господарського суду буде видано щодо кожного з боржників, це значно прискорить процедуру стягнення боргу.

Векселедержатель має право одержати відсоток за невчасно одержаними платежами в розмірі облікової ставки НВУ на день пред'явлення позову і від дня настання терміну платежу (від дня платежу) до дня пред'явлення позову, відповідно.

Є такі операції з векселями, які здійснюють за участю банків:

1. Облік (дисконт) векселів. Банк фактично купує у клієнта (векселедержателя) вексель. Клієнт отримує від банку грошові кошти, облікований вексель числиться в банку як кредит, що буде оплачений векселедавцем у строк, встановлений у векселі. Для клієнта ця операція носить назву "рефінансування". Якщо НБУ викуповує у комерційного банку вексель, облікований ним раніше, ця операція для НБУ носить назву "облік векселя", а для комерційного банку - "рефінансування". Обов'язковою умовою при дисконті векселів є їхня висока ліквідність.

2. Позики під заставу векселів. Бувають строкові та до вимоги. Строкові - власник зобов'язаний викупити з банку вексель у встановлений термін. Позика до вимоги (онкольна позика) - при цьому відкривають кредитний рахунок. Вексель виступає гарантією повернення кредиту, кредити надають у межах 60-90 % від суми (валюти) векселя.

3. Переоблік і перезастава векселів - це рефінансування банків у Національному банку з ціллю дотримання своєї

Організація грошових розрахунків підприємств

277

ліквідності. Цю операцію можна здійснювати лише, якщо термін оплати векселя не перевищує 90 днів і перевірка показує платоспроможність векселедавця і надійність векселя.

4. Інкасація векселя - це комісійна операція. Передбачає, що банк виконує доручення пред'явника векселя (свого клієнта) отримати за векселем у встановлений термін платіж і зарахувати на рахунок клієнта. За це банк отримує комісійну винагороду. Це завдання банку прослідкувати за своєчасністю надходження платежу, якщо до кінця зазначеного у векселі терміну платіж не поступив, на наступну добу виставити протест.

Сам термін "інкасування (інкасо)" означає здійснення банком за дорученням клієнта операцій з розрахунковими та супровідними документами з метою одержання платежу або передавання розрахункових та (чи) супровідних документів проти платежу, або передавання розрахункових та (чи) супровідних документів на інших умовах.

5. Домініціляція векселя - це операція, протилежна до інкасації, її виконує банк векселедавця (платника). Банк-до-мініціант повинен слідкувати за терміном оплати векселя та вчасно перерахувати кошти на рахунок одержувача з рахунку векселедавця, за умови, що вони там є.

Дисконтом називають різницю між номінальною вартістю боргового зобов'язання і сумою, одержаною власником векселя в результаті обліку векселя. Для суб'єкта угоди, що здійснив облік векселя, дисконт є доходом. Дисконт розраховують на основі облікової ставки, величина якої залежить від терміну, що залишився до кінця оплати векселя, і величини наявних банківських ставок. Облікові ставки розраховують у відсотках.

Існують два методи обліку векселів:

1) математичний метод дисконтування;

2) банківський метод дисконтування.

Математичне дисконтування застосовують для вирішення задачі зворотного визначення суми нарощеної позики. Використовують такі формули простих відсотків:

P = S-ї-, (10.1)

S=P(l+ni)> (Ю.2)

D = S-P, (10.3)

де P - приведена величина або теперішня вартість майбутньої суми; S - номінал векселя (нарощена сума); п - строк позики; і - ставка

відсотка; D - дисконт;---дисконтний множник.

Приклад:

Власник векселя номіналом 100 000 грн і періодом обігу 105 днів, за 15 днів до настання строку платежу обліковує його в банку за обліковою ставкою 20 %.

Власник векселя отримає суму:

100 000 Р =-ёш-=95 238 грн.

1+- 0,2 360

Банк отримає дисконт у розмірі:

D = 100 000 грн - 95 238 грн = 4762 грн.

Банківське дисконтування передбачає, що за базу розрахунків приймають суму погашення боргу. Згідно з цим методом, відсотки за користування позикою нараховують на суму, що підлягає оплаті по закінченню строку позики за обліковою ставкою d.

Використовують такі формули:

P=S(l-nd), (10.4)

5=-^-, (10.5)

D = S-P, (10.6)

де Р - сума, яку отримає власник векселя при його обліку; S - номінал векселя (нарощена сума); п - строк позики; d - облікова ставка; 1 - п o d - дисконтний множник; D - дисконт.

Приклад:

Власник векселя номіналом 100 000 грн і періодом обігу 105 днів, за 15 днів до настання строку платежу обліковує його в банку за обліковою ставкою 20 %.

Власник векселя отримає суму:

Р = 100000грн (і---0,21 = 99166грн.

V 360 >

Величина дисконту, яку отримає банк: 100 000 - 99 166 = 834 грн.

Банківське дисконтування може відбуватися за простою обліковою ставкою і за складною обліковою ставкою*

Для дисконтування за складною обліковою ставкою використовують формулу:

P = S(l-dc)n, (10.7)

D = S-P = S-S(l-dc)n =5[1-(1-<П" (10.8)

де Р - сума, яку отримає власник векселя при обліку векселя; S - номінал векселя (нарощена сума); п - строк позики; d - складна річна облікова ставка.

Приклад:

Власник векселя номіналом 200 000 грн з періодом обігу 1,5 року звернувся у банк для обліку векселя. Банк здійснив облік векселя за складною обліковою ставкою, рівною 12 % річних.

Власник векселя отримає суму:

Р = 200 000(1 - 0,12)1,6 = 200 000- 0,8255 = 165100 грн.

Величина дисконту, яку отримає банк: 200 000 - 165 100 = 34 900 грн.

Якщо б банк здійснив облік векселя за простою обліковою ставкою, власник векселя отримав би:

P = S(l-n-d)=200 000(1-1,5-0,12)=

= 200 000 0,82 = 164 000 грн.

Величина дисконту, яку б отримав банк: 200 000 - 164 000 = 36 000 грн.

Якщо дисконтування відбувається m разів упродовж року, то застосовують номінальну облікову ставку /. Дисконтування у кожному періоді буде здійснюватися за ставкою f/m за формулою:

Р = 5(1-^/)ви, (10.9)

де п o т - загальна кількість періодів дисконтування.

Приклад;

Власник векселя номіналом 200 000 гри з періодом обігу 1,5 року звернувся у банк для обліку векселя. Банк здійснив облік векселя за складною обліковою ставкою, рівною 12 % річних. Дисконтування відбувається щоквартально.

Власник векселя отримає суму: і> = 200 000(1-°"1^)1'6 4 =200 000 0,8329 = 166 580 грн.

Величина дисконту, яку отримає банк: 200 000 - 166 580 = 33 420 грн.

Тема 11. КРЕДИТУВАННЯ ПІДПРИЄМСТВ

11.1. Форми та види кредитів

11.1.1. Податкова класифікація видів кредиту

11.1.2. Класифікація видів кредиту за організацією кредитних відносин

11.1.3. Класифікація видів кредиту за критерієм податкових наслідків кредитних відносин

11.2. Методи банківського кредитування та процес кредитування

11.3. Кредитні обмеження

11.4. Нарахування відсотків за користування кредитом

11.5. Сутність і види лізингу