12.1. Економічна сутність і класифікація капіталу підприємства

Кожний новий, більш високий рівень економічного розвитку країни викликає не тільки відповідне кількісне зростання суспільного виробництва, доходів і споживання, але й істотні якісні зміни в розвитку продуктивних сил і суспільства в цілому. Підвищення рівня економічного розвитку країни є відображенням зрослого ступеня суспільного поділу праці - процесу, що обумовлює виникнення нових суб'єктів господарювання зі специфічними економічними функціями і потребами та ускладнює взаємозв'язки і взаємозалежність всіх елементів у господарській структурі країни.

Об'єктивна оцінка досягнутого країною рівня розвитку та кількісних і якісних змін у процесі виробництва, обміну, розподілу і споживання, умов і результатів суспільного виробництва що відбулися у зв'язку з цим, має особливу практичну значущість для держави як суб'єкта господарювання.

Будучи головною економічною базою створення і розвитку підприємства, капітал у процесі свого функціонування забезпечує інтереси держави, власників і персоналу. Це пов'язано з активним розвитком підприємницької діяльності, формуванням різних форм власності господарюючих суб'єктів різного організаційно-правового статусу.

У зв'язку з цим важливе подальше дослідження економічної сутності капіталу, його необхідності і значення для підприємств, розуміння ролі фінансів у створенні, накопиченні і використанні капіталу з метою формування сприятливих умов для поступального розвитку економіки України.

Процес пізнання сутності та економічного змісту капіталу триває досить довго. Це пов'язано з тим, що капітал є одним з фундаментальних понять економічної науки, має дуже важливе значення в господарській практиці і тим самим виявляє різні сторони своєї сутності. Розгляд економічної сутності капіталу, крім того, залежить від конкретної науки, з позиції якої розглядається дана категорія.

У зв'язку з переходом до ринкової системи господарювання в економічній літературі з'явилися різкі думки, що критикують або цілком заперечують марксистське трактування капіталу. "У "Капіталі" (К. Маркса - прим, авт.) дається таке визначення капіталу. По-перше, капітал - це вартість, що приносить додаткову вартість. Якщо абстрагуватися від марксистського розуміння додаткової вартості, то з цим підходом можна погодитися: капітал приносить прибуток, відсоток. Проти цього ніхто не заперечує. Дійсно капітал - самозростаюча вартість. По-друге, капітал - це економічне відношення, причому відношення експлуатації. З таким підходом погодитися важко. Те, що капітал виражає певні відносини, проти цього ніхто не заперечує. Але не стосовно експлуатації. Скоріше, це відношення між економічними агентами з приводу використання ресурсів для створення матеріальних благ і послуг.

І, нарешті, капітал за Марксом, - це вартість, що приносить додаткову вартість. Тут потрібне пояснення. Додаткову вартість, або прибуток, приносить не сама вартість використовуваних ресурсів, а їх використання. У той же час, дійсно, якщо немає руху, тобто використання ресурсів, то немає виробництва, немає створення майбутніх матеріальних благ і послуг, немає ринкової економіки, як і економіки взагалі".

Існуюча критика або повне заперечення вчення К. Маркса окремими вченими-економістами не применшує значущості його праць про капітал. Деякі вчені вважають його вчення найбільш правильним і відповідним об'єктивним реаліям життя.

"Найбільш повно сутність капіталу як руху, що набуває різних форм, у тому числі форми суспільних відносин людей, ми знаходимо тільки в Маркса. На сьогоднішній день воно най об'ємніше за своїм змістом і найбільш повне".

З позиції таких наук, як фінанси, фінансовий менеджмент, або з позиції підприємництва "капітал - це гроші, які пущені в оборот і приносять доход від цього обороту. Капітал означає також багатство, використовуване для власного збільшення". Тобто гроші стають капіталом тільки в тому випадку, коли їх використовують з метою певного прибутку.

Товарне виробництво і товарний обіг породжують необхідність у грошах, їхньому специфічному інструменті, необхідному для нормального обслуговування відтворювального процесу. Кінцевою стадією товарного обігу, торгівлі завжди є гроші і, як вказував К. Маркс, "...цей останній продукт товарного обігу є першою формою прояву капіталу".

Процес утворення, накопичення і використання капіталу історично завжди був пов'язаний з грошима і не може обходитися без них. "Кожний новий капітал при своїй появі на сцені, тобто на товарному ринку, ринку праці або грошовому ринку, незмінно з'являється у вигляді грошей, - грошей, що шляхом певних процесів повинні перетворитися в капітал".

Історичний досвід минулого і соціалістичний період показали, що тільки розширене товарне виробництво сприяє розвитку значних масштабів товарного обігу і є матеріальною основою для первісного і вторинного розподілу коштів, утворення торгового і лихварського капіталів. "Докорінний оборот відбувається тоді, коли на капіталістичних засадах перебудовується саме виробництво. За цих умов гроші стали постійно використовуватися для наживи не за рахунок різниці в цінах на товари або стягування відсотка з боржника, а за рахунок експлуатації трудящих у сфері виробництва".

Процес первісного утворення і накопичення капіталу К. Маркс розглядає як історичний процес примусового відділення виробника від засобів виробництва, зосередження їх у руках невеликої групи людей і перетворення цих засобів у капітал6. Утворення і первісне накопичення капіталу дуже важливі для формування підприємництва, створення ринкової економіки. Капітал е головною економічною базою створення і розвитку будь-якого підприємства. У процесі свого функціонування він забезпечує інтереси власників, держави і підприємства.

Економічна діяльність суб'єктів господарювання незалежно від форм власності й організаційно-правового статусу передбачає наявність певного обсягу, складу і структури економічних ресурсів або факторів виробництва.

У цілому діяльність підприємства зводиться до специфічної формули грошового обігу Г - Т - Г, тобто перетворення грошей у товар Г - Т и зворотне перетворення товару в гроші Т - Г. З цієї формули випливає, що придбання товару здійснюється заради продажу, тобто одержання грошей. "Гроші, що описують у своєму русі цей останній цикл, перетворюються в капітал і вже за своїм призначенням являють собою капітал"1.3 цієї тези К. Маркса випливає декілька узагальнюючих висновків:

1) гроші є основою існування капіталу, і саме в грошовій формі капітал набуває свого особливого економічного призначення;

2) капітал, зазнаючи різноманітних перетворень, завжди намагається повернутися у свій вихідний стан, тобто в грошову форму;

3) будь-які перетворення капіталу здійснюються з метою одержання прибутку, отже, початковий капітал у результаті свого руху і відповідних перетворень створює додаткову вартість, або прибуток. "Таким чином, спочатку авансована вартість не тільки зберігається в обігу, але й змінює свою величину, приєднує до себе додаткову вартість або зростає. І саме цей рух перетворює її в капітал"2.

При цьому К. Маркс вважав, що "... повна форма аналізованого процесу виражається так: Г - Т - Г, де Г = Г + АГ, тобто дорівнює спочатку авансованій сумі плюс деяке прирощення. Це прирощення ... я називаю додатковою вартістю". А формулу Г-Т-ГК. Маркс називав загальною формулою капіталу.

З цієї формули виходить: "... щоб функціонувати як виробник, необхідно мати достатню кількість грошів, купити за них засоби виробництва, найняти працівників, організувати їх і отримати суму грошів, що перевищує первісно витрачену"'.

Розглядаючи категорію капіталу, К. Маркс насамперед звернув увагу на її соціально-економічну сторону. Він вважав, що капітал як такий може існувати тільки за певних соціально-економічних умов, до яких відносив капіталістичний спосіб господарювання.

Дослідники дотримуються різних позицій у визначенні капіталу. Так, А. Сміт розглядав капітал як запас, що використовується для господарських потреб і приносить доход. Д. Рікардо вважав, що капітал - це частина багатства, що зайнята у виробництві і необхідна для приведення вдію праці.

А. Маршалл визначав капітал як сукупність речей, "без яких виробництво не могло 6 здійснюватися з рівною ефективністю, але вони не е безкоштовними дарунками природи".

К. Маркс вважав, що капітал - це вартість, що приносить додаткову вартість, яка створюється найманими працівниками. Капітал перебуває в постійному русі та у процесі свого кругообігу проходить три стадії: грошову, виробничу, товарну5.

На думку К. Маркса, капітал як такий може існувати за певних соціально-економічних умов:

1) високорозвинене товарне виробництво і обіг,

2) наявність такої мотивації діяльності підприємця, як особисте збагачення;

3) зосередження у частини господарських агентів значної частки засобів виробництва, тобто певний ступінь концентрації капіталу;

4) відсутність власних засобів виробництва в частини господарських агентів, що змушує їх найматися1.

Послідовники К. Маркса при вивченні капіталу основну увару приділяли економічним або виробничим відносинам, які він породжує своїм утворенням, накопиченням і постійним рухом. Розгляд сутності капіталу здійснювався з класових позицій, що не дозволяло дослідникам побачити повною мірою необхідність і практичну значущість капіталу для підприємницької діяльності.

З позиції прикладного сприйняття капіталу можна виділити два основних підходи до визначення поняття "капітал" - фінансовий й економічний2.

Фінансове визначення капіталу пов'язане з фінансовою діяльністю підприємства. Воно виходить з розуміння сутності формування, розподілу і використання фінансових ресурсів суб'єктів господарювання і пов'язане з бухгалтерським балансом підприємства.

З погляду бухгалтерського балансу виділяються дві основні концепції капіталу:

- концепція фінансової природи капіталу, в основу якої покладено фінансові ресурси або джерела їх утворення (пасиви);

- концепція предметно-речовинної природи капіталу, в основу якої покладено матеріальні і нематеріальні цінності (активи).

Економічне визначення капіталу пов'язане з однією з можливих стадій його існування: з виробничою стадією, коли капітал розглядається як сукупність засобів виробництва, необхідних для виробничої діяльності підприємства.

Такий поділ капіталу на фінансовий і економічний цілком виправданий, тому що дозволяє розглядати економічну сутність цієї категорії з різних позицій, що не суперечить теоретичному І прикладному сприйняттю даної категорії.

З позиції фінансового менеджменту капітал розглядається як частина фінансових ресурсів, використовуваних у господарській діяльності для одержання прибутку, розвитку підприємства, здійснення розширеного відтворення.

Таким чином, "капітал-це всі види майнових та інтелектуальних цінностей, вкладених інвестором в об'єкти підприємницької діяльності з метою одержання прибуткуй. Рух капіталу розглядається через рух фінансових активів.

У різних наукових та навчально-методичних дослідженнях у сфері фінансів підприємства, фінансового менеджменту і економічної теорії даються аналогічні визначення капіталу.

Якщо досліджувати це поняття з позиції фінансового менеджменту, то на, нашу думку, капітал - це фінансові ресурси підприємства, необхідні для організації його господарської діяльності і використовувані в господарському обороті для одержання доходів і прибутку.

У цьому зв'язку капітал підприємства можна розглядати як специфічну форму фінансових ресурсів, що визначається як фінансовий капітал підприємства.

У такому ж розумінні фінансовий капітал трактується в працях таких вчених, як С.В. Моїсеєв, В.І. Терьохін, В.Г. Бєлолипецький, В.В. Селезньов та ін. У сучасному економічному словнику фінансовий капітал подано як "грошовий капітал", або "капітал у формі грошових коштів".

Фінансовий капітал суб'єкта господарювання завжди пов'язаний з виробничо-господарською діяльністю підприємства і відображається в пасиві бухгалтерського балансу. Він постійно знаходиться в русі і повторює кругообіг фінансових ресурсів підприємства, створюючи умови для свого відтворення і самозростання. Склад фінансових ресурсів підприємства подано на рис. 12.1.

Рис. 12.1. Формування фінансових ресурсів підприємства

В економічній літературі е різні визначення фінансових ресурсів. На нашу думку, фінансові ресурси підприємства - це сукупність грошових доходів і надходжень, формованих при створенні підприємства і в процесі його діяльності, а також мобілізованих на фінансовому ринку, призначених для розвитку виробництва, виконання фінансових зобов'язань підприємства, фінансування поточних витрат і створення резервів.

У виробничій діяльності підприємства фінансові ресурси є матеріальною основою, фінансовою базою утворення і використання фінансового капіталу. Слід зазначити, що капітал - це частина фінансових ресурсів, які вкладаються у виробництво і приносять доход по завершенні обороту Іншими словами, капітал виступає як перетворена форма фінансових ресурсів. Фінансові ресурси за своїм походженням поділяються на власні (внутрішні) і залучені на різних умовах (зовнішні).

У фінансовій звітності підприємства представлено не фінансові ресурси, а їхню видозмінену форму - фінансовий капітал, що можна поділити на власний, позиковий і залучений. На рис. 12.2 наведено схему фінансового капіталу підприємства.

Власний фінансовий капітал являє собою сукупність власних фінансових ресурсів підприємства, відображається в першому розділі пасиву бухгалтерського балансу. Він знаходиться у фондовій (статутний капітал, додатковий капітал, резервний фонд, спеціальні фонди і фонди цільового фінансування, фонди фінансування капітальних вкладень, амортизаційний фонд) і не фондовій (доходи майбутніх періодів, резерви майбутніх витрат і платежів, нерозподілений прибуток) формах і належить підприємству на правах власності або господарського ведення.

Фінансування за рахунок заробленого підприємством прибутку називається самофінансуванням. Рівень самофінансування є одним з індикаторів фінансової стабільності.

Істотне значення для підприємства має фінансування за рахунок амортизаційних відрахувань. Механізм цього фінансування такий. Амортизаційні відрахування являють собою грошове вираження вартості зносу основних виробничих фондів і нематеріальних активів. Вони мають двоїстий характер, тому що включаються в собівартість продукції і у складі виручки від реалізації продукції повертаються на розрахунковий рахунок підприємства, стаючи внутрішнім джерелом фінансування як простого, так і розширеного виробництва.

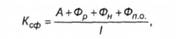

Частка самофінансування (К ) може бути розрахована за формулою

Рис. 12.2. Склад фінансового капіталу підприємства

де А - сума амортизаційних відрахувань;

Фр - резервний фонд, створений за рахунок чистого прибутку;

Фм - фонд накопичення;

Фдо - фонд поповнення власних оборотних коштів; /- загальна сума інвестицій.

У знаменнику можуть використовуватися показники власного і позикового капіталу. Зростання частки самофінансування свідчить про зміцнення фінансової незалежності підприємства від ринку капіталу.

Позиковий фінансовий капітал являє собою позичковий капітал, переданий підприємству в тимчасове користування на умовах платності і повернення у вигляді кредитів банків, виданих на різні терміни, коштів інших підприємств у вигляді векселів, облігаційних позик.

Залучений фінансовий капітал являє собою частину власних коштів підприємства, призначену для погашення своїх короткострокових зобов'язань, але тимчасово використовувану в господарському обороті.

Рух фінансового капіталу відображає рух фінансових ресурсів підприємства. Для того, щоб підприємство працювало і розвивалося, фінансовий капітал має постійно здійснювати кругообіг. Середня тривалість обороту капіталу підприємства характеризується періодом його обороту в днях (місяцях, роках).

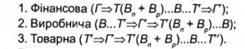

Кругообіг фінансового капіталу повторюється аналогічно кругообігу фінансових ресурсів за формулою:

де Г- авансований фінансовий капітал;

Т(Вп + В) - придбані засоби виробництва і наймана робоча сила;

В - процес виробництва нової (доданої) вартості (виробничий капітал);

Т - готова продукція, що містить знову створену вартість (товарний капітал);

Г - кошти, отримані від продажу товарів, що включають певний розмір авансованого фінансового капіталу і доданої частини вартості (грошовий капітал).

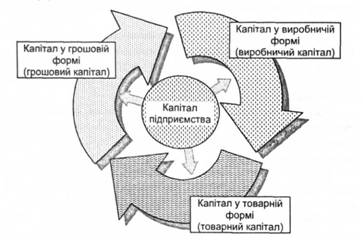

Послідовна зміна форми капіталу являє собою сутність його кругообігу. Починається рух капіталу завжди у формі фінансового (грошового) капіталу. Придбаваються засоби виробництва і робоча сила, необхідна для виробничої діяльності, тобто формується виробничий капітал. По завершенні процесу утворення товару капітал переходить у форму товарного капіталу. Після реалізації готової продукції капітал знову набуває фінансової (грошової) форми (рис. 12.3).

Рис. 12.3. Кругообіг фінансового капіталу підприємства

Для здійснення нормального відтворювального процесу кожна з трьох стадій кругообігу капіталу має однакове значення. Проте з позиції керівника підприємства більша частина капіталу повинна перебувати у фінансовій (грошовій) формі. Обґрунтування такого становища було дано ще Дж. Кейнсом, що пропонував враховувати такі фактори:

- трансакційний мотив-потреба в готівці для забезпечення неперервного кругообігу капіталу;

- мотив перестраховки - бажання мати частину капіталу в найбільш ліквідній формі на випадок непередбачених ситуацій;

- спекулятивний мотив - бажання мати необхідний резерв, який можна при нагоді пустити в оборот для швидкого одержання прибутку (купівля-продаж цінних паперів або іноземної валюти);

- мотив економії - висока ціна кредиту змушує керівників підприємств ефективніше використовувати власний капітал і не брати кредит у банку1.

На початковому етапі свого розвитку система управління формуванням капіталу розглядала лише питання, пов'язані із залученням капіталу з різних джерел при створенні нових фірм і компаній. Основним об'єктом цього управління були вартість і структура капіталу. Проте в процесі свого розвитку система управління формуванням капіталу значно розширила коло аналізованих проблем.

При дослідженні структури капіталу вивчають дві його форми: технічна і вартісна. У технічну структуру капіталу входять кошти, вкладені в основні фонди, нематеріальні активи, оборотні фонди, фонди обігу. За вартісною структурою капітал поділяється на постійний і змінний; основний і оборотний, що відповідає основним і оборотним виробничим фондам підприємства.

Капітал існує в трьох формах, що історично склалися: промисловий, торговий і позичковий капітал.

Промисловий капітал може існувати в таких формах:

Промисловий капітал функціонує у всіх сферах матеріального виробництва, утому числі на рівні підприємств. Він має велике значення для нормального функціонування всієї системи держави. У зв'язку з цим капітал підприємства необхідно розглядати з позиції господарюючого суб'єкта з одного боку, та з позиції держави і всього суспільства - з іншого боку.

Капітал підприємства з погляду його економічній сутності повинний мати такі параметри:

- відображати процес утворення і використання фінансових ресурсів;

- знаходити відображення у сукупності активів підприємства, де він існує як основна частина продуктивних сил суб'єктів господарювання;

- бути найважливішою економічною базою функціонування не тільки окремого суб'єкта господарювання, але й об'єктивною умовою розвитку держави і суспільства;

- бути джерелом формування добробуту його власників;

- бути одним з основних параметрів умови ефективності виробничо-господарської діяльності;

- бути головним вимірником ринкової вартості підприємства;

- бути основою створення і функціонування підприємства.

У міру розвитку ринкової економіки в Україні потреба у фінансовому капіталі буде постійно зростати. Пов'язано це з процесами з реформування власності, що відбуваються в країні, значними темпами зростання підприємницьких структур, яким на різних етапах становлення необхідні значні обсяги фінансових ресурсів.

Ринкова економіка передбачає постійне збільшення обсягів фінансового капіталу, що дає можливість стабільно розвиватися матеріальному виробництву і формувати необхідні кошти для вирішення соціально-економічних проблем суспільства.

12.2. Функції і механізм управління капіталом підприємства

12.3. Основні теорії структури капіталу

12.4. Оптимізація структури капіталу

Глава 13. МЕТОДОЛОГІЧНІ ОСНОВИ ОЦІНКИ ВАРТОСТІ КАПІТАЛУ ПІДПРИЄМСТВА

13.1. Сутність концепції вартості капіталу

13.2. Оцінка середньозваженої вартості капіталу підприємства

13.3. Моделі оцінки вартості зобов'язань підприємства

А. Моделі оцінки вартості кредитів

Б. Моделі оцінки вартості облігаційної позики