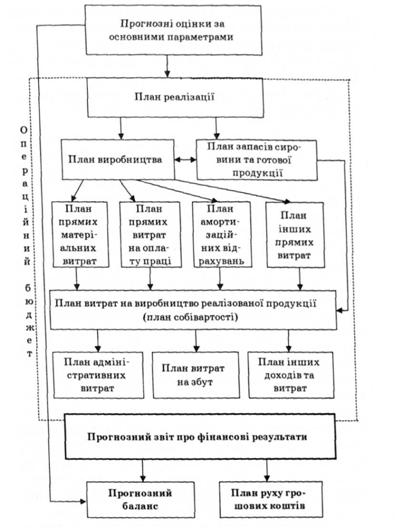

Операційний бюджет підприємства — розпис на плановий період доходів і витрат підприємства.

Його формують на основі планів реалізації, матеріальних витрат, прямих витрат на оплату праці, інших планів (див. рисунок), які відрізняються значним рівнем деталізації даних і мають вартісне вираження. Для операційного бюджету характерна багатоступенева ієрархічна структура побудови, оскільки він формується на основі узгоджених між собою бюджетів нижчого рівня.

Механізм формування операційного бюджету та прогнозної фінансової звітності

Складання плану реалізації — початковий етап у формуванні операційного бюджету. Більшість інших планів визначаються планом реалізації, тому від обґрунтованості й реалістичності останнього залежить якість операційного бюджету.

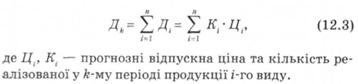

У плані реалізації відображуються обсяги реалізації продукції у вартісному вираженні за періодами (місяцями, кварталами чи роками). Обсяг реалізації продукції у к-му періоді Дк визначається сумою очікуваних надходжень Д за всіма видами продукції, які планує виробляти та реалізовувати підприємство у плановому періоді, тобто

І ціни, і загальна кількість реалізованої продукції не можуть залишатися незмінними протягом планового періоду. Кількість реалізованої продукції, як правило, зростає, а ціни суттєво залежать від очікуваних рівнів інфляції та прогнозного попиту на продукцію. Для оцінки попиту, цін на продукцію і прогнозу обсягів реалізації при складанні операційного бюджету використовують різні методи, зокрема маркетингові дослідження ринку, методи експертних оцінок і економіко-математичного моделювання. При цьому, визначаючи ціни на продукцію, обов'язково враховують рівень витрат на виробництво та реалізацію продукції, наявність на ринку подібних товарів, рівень цін конкурентів, еластичність попиту на дану продукцію, державне регулювання ринку та інші внутрішні й зовнішні чинники. Прийнятні для ринкового середовища методики визначення цін на продукцію, як правило, враховують собівартість виробленої продукції, очікування споживачів і конкурентне середовище ринку.

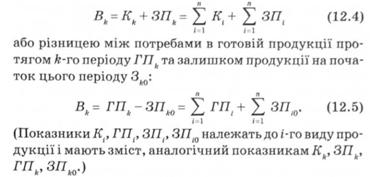

План виробництва ґрунтується на даних плану реалізації та необхідних для забезпечення неперервного виробничого процесу запасах сировини, матеріалів і готової продукції. Обсяг виробництва у R-му періоді Вк визначається сумою кількості реалізованої в цьому періоді продукції Кк та необхідним для забезпечення виробництва залишком продукції на кінець періоду ЗПк:

План прямих матеріальних витрат формується на основі даних про обсяги виробництва, нормативи витрат сировини і матеріалів на одиницю виробленої продукції, цільові запаси сировини на початок та кінець періоду, ціни на сировину й матеріали. План містить дані про собівартість Сk витрачених у R-му періоді при виробництві продукції сировини та матеріалів. Собівартість визначається сумою вхідних запасів сировини, матеріалів та незавершеного виробництва ЗМk0, придбаних протягом /г-го періоду сировини та матеріалів ПМk за вирахуванням вихідних запасів сировини, матеріалів та незавершеного виробництва ЗМ.:

План амортизаційних відрахувань складають на основі даних про необоротні активи, які будуть використані для виробництва продукції в плановому періоді, зокрема ті, що заплановані до введення в дію чи придбання, а також ті, що підлягають виведенню чи будуть повністю амортизовані.

План прямих витрат на оплату праці передбачає урахування витрат робочого часу, необхідного для забезпечення виконання плану виробництва, а також чисельності працюючих, планових ставок заробітної плати та можливих змін в оплаті праці.

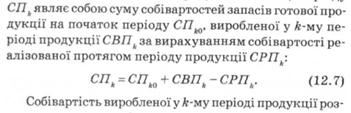

План собівартості реалізованої продукції містить дані про витрати, здійснені в кожному з періодів на виробництво реалізованої у цьому періоді продукції. Собівартість реалізованої у к-му періоді продукції визначяється різницею між собівартістю запасів готової продукції на початок і кінець періоду. При цьому собівартість запасів готової продукції на кінець періоду

розраховують на основі даних планів прямих матеріальних витрат, витрат на оплату праці та інших прямих витрат.

План витрат на збут передбачає розрахунок усіх витрат, пов'язаних із реалізацією продукції. Окремі складові таких витрат обчислюють за різними методиками. Так, транспортні витрати в разі невеликого їх обсягу в структурі витрат розраховують у процентному відношенні до обсягу реалізованої продукції. Витрати на рекламу і маркетинг також можуть бути заплановані у процентному відношенні до обсягів реалізації або з урахуванням фінансових можливостей підприємства, поставлених у ході фінансового планування цілей і завдань чи витрат підприємств-конкурентів, які реалізують на ринку подібну продукцію.

Структура адміністративних витрат суттєво залежить не тільки від обсягів діяльності підприємства, а й від його фінансової політики. Тому при складанні плану адміністративних витрат недоцільно використовувати типові класифікації. Важливо виділити й чітко обумовити основні складові витрат, а менш суттєві — згрупувати. Оскільки адміністративні витрати не стосуються діяльності окремих підрозділів, складанням плану таких витрат займаються співробітники, які узагальнюють бюджети підрозділів і формують бюджет всього підприємства.

12.8. Фінансовий план

Практикум

ЛІТЕРАТУРА

ВСТУП

Розділ І. ОСНОВНІ ТЕОРЕТИЧНІ ПОЛОЖЕННЯ ДИСЦИПЛІНИ "ФІНАНСОВИЙ РИНОК"

Тема1. ФІНАНСОВИЙ РИНОК: СУТНІСТЬ, ФУНКЦІЇ ТА РОЛЬ В ЕКОНОМІЦІ

1. Сутність фінансового ринку, необхідність і передумови його створення

2. Принципи та функції фінансового ринку

3. Структура фінансового ринку