Своп активів, як і процентний чи валютний своп, полягає в обміні процентними платежами в одній чи в різних валютах. Однак процентні платежі пов'язані не з залученням коштів, а з їх інвестуванням. Оскільки кошти інвестуються під фіксовану чи плаваючу процентну ставку в ті чи інші активи, цей своп отримав назву свопу активів.

Процентний та валютні свопи, розглянуті вище, можна було б назвати свопом пасивів, оскільки залучені на ринку кошти є джерелом фінансових ресурсів, а отже, пасивами корпорації чи банку. Свопи пасивів зменшують витрати із залучення коштів, тобто зменшують вартість капіталу фірми — учасника свопу. Свопи активів збільшують дохідність інвестицій без збільшення їх ризиковості. Організовуючи своп активів, можна штучно створити актив з новими характеристиками, не продаючи безпосередньо початковий актив.

Своп активів застосовують для того, щоб використати відносну перевагу на тому чи іншому ринку. Фінансові посередники використовують свопи активів, як і свопи пасивів, для диверсифікації (реструктуризації) портфелів активів та пасивів відносно процентних ставок і валют, а також для управління процентним та валютним ризиками. Своп активів (пасивів) змінює співвідношення між частками активів (пасивів) з фіксованою та плаваючою ставками та між частками активів (пасивів) у різних валютах.

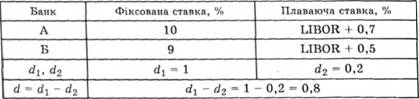

Приклад. Банк Б надав кредит під плаваючу процентну ставку LIBOR + 0,5%. На ринку активів з фіксованим доходом він може придбати облігації з купонними виплатами на рівні 9%. Банк А має в портфелі активів облігації, що приносять 10% доходу, і може падати кредит під ставку LIBOR + 0,7%.

Банк А має абсолютну перевагу при інвестуванні коштів і в облігації, і в кредити. Проте на ринку облігацій відносна перевага банку А більша, ніж на ринку кредитів.

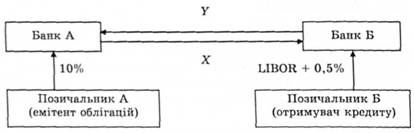

Укладаючи угоду своп, банки отримують змогу не тільки реструктуризувати портфелі своїх активів, а й збільшити дохідність активів на 0,4% (рис. 11.4).

Рис, 11.4. Схема платежів за свопом активів

Дійсно, різниця між d і d2 становить

d - dx - d2 = 1 - 0,2 - 0,8.

Кожен з банків може отримати від проведення свопу вигоду в розмірі d : 2, тобто 0,4%. Визначимо можливі платежі, якими банки можуть обмінюватись, уклавши своп. Позначимо невідому фіксовану ставку, яку має сплачувати банк А банку Б, через X, а плаваючу ставку, що надходить від банку Б до банку А, позначимо У. Визначимо невідомі ставки X та У, виходячи з необхідної дохідності даного свопу.

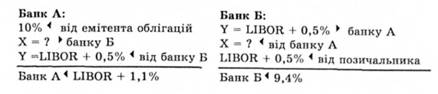

Для спрощення розв'язку приймемо У e LIBOR + 0,5%. В результаті свопу банк Б має синтезувати актив з фіксованим доходом 9,4%, що на 0,4% перевищує ставку за облігаціями, які банк може придбати на ринку. Банк А повинен синтезувати актив з плаваючою процентною ставкою LIBOR +1,1%, яка на 0,4% вище від реальної для банку ставки кредитування. Нижче наведено платежі, які здійснюються банками А і Б у цьому свопі.

Аналізуючи процентні платежі, можна дійти висновку, що невідома ставка X має дорівнювати 9,4%.

Наведений приклад дає певне уявлення про визначення дохідності свопу та про конструювання самої угоди своп.

Угоди своп можна розглядати як пакет форвардних контрактів. Однак на відміну від форвардних контрактів свопи є більш довгостроковими угодами. їх термін коливається від 2 до 15 років. Угоди своп переважно е більш ліквідними, ніж форвардні угоди, особливо, якщо це довгострокові форвардні угоди.

Оцінювання свопу можна провести, як і оцінювання будь-якого фінансового активу. Для цього необхідно обчислити теперішню вартість майбутніх процентних платежів за свопом. Якщо теперішня вартість очікуваних платежів від'ємна, це означає, що над доцільністю проведення даного свопу потрібно ще поміркувати. Якщо метою проведення свопу є використання відносної переваги на одному з ринків фінансових інструментів, така угода досить сумнівна для проведення. Якщо основною метою проведення свопу е зміна структури зобов'язань (пасивів) чи активів або інша мета, рішення про проведення свопу треба приймати, враховуючи всі чинники, тим більше, що оцінка свопу не може бути дуже точною, оскільки проводиться на основі форвардних процентних ставок, які не можуть точно відобразити майбутні зміни в ринкових процентних ставках.

Розділ 12. РИЗИК І ДОХІД

12.1. Визначення і види процентних ставок

12.2. Структура процентних ставок

12.3. Поняття і основні види ризиків, оцінювання ризику

12.4. Основні види фінансових ризиків

Розділ 13. ОЦІНЮВАННЯ ФІНАНСОВИХ АКТИВІВ

13.1. Оцінювання грошових потоків

13.2. Механізм оціпюваппя фінансових активів

13.3. Оціпюваппя облігацій