Ефективність будь-якого процесу, у тому числі і процесу природокористування, визначається співвідношенням між досягнутим корисним результатом і витратами, що знадобились для цього.

Одним із показників ефективності виробництва є його природоємкість, що у першому наближенні розраховується за формулою:

де,∑P- сумарна вартість використаних природних ресурсів (у грошовому вираженні),

- сумарний економічний ефект. Для підрахунку еколого-економічної ефективності (Е,) виробництва, слід враховувати (у грошовому виразі):

а) загальний економічний ефект (Е0);

б) вартість використаних природних ресурсів (Р);

в) прогнозовані збитки від забруднення навколишнього середовища, або еколого-економічну шкоду (ЕШ);

г) вартість природозахисних заходів (3). Еколого-економічна ефективність (Ех) виробничих процесів визначається за формулою:

При екстенсивному розвитку економіки природоємкість дуже велика, отже ефективність виробництва мала. Зниження показника природоємності можливе за рахунок росту національного доходу без збільшення витрат природних ресурсів або їх зниження. Це можливо за рахунок впровадження нових технологій виробництва, переходу на маловідходні і безвідходні технології, енергозберігаючі технології, використання вторинної сировини і відходів.

Ефективність господарської діяльності знижується за рахунок забруднення навколишнього середовища. Збитки від забруднення навколишнього середовища враховуються за допомогою так званої еколого-економічної шкоди. Виходячи з концепції еколого-економічної системи, будь-яка шкода, що завдається природному середовищу, неминуче призводить до шкоди господарській та соціально-економічній (антропосній) підсистемам. Тобто, при розгляді категорії еколого-економічної шкоди необхідно виходити з поняття економічна шкода - економічні та виражені в грошовому виразі неекономічні втрати суспільства, яких можна було й уникнути при оптимальному стані природного середовища, що порушується в результаті техногенного впливу.

За своїм змістом економічні втрати від забруднення природного середовища являють собою екологічну складову суспільно необхідних затрат, тобто витрат суспільства, що викликані негативним впливом на природні компоненти процесів виробництва та споживання продукції. Це, насамперед, витрати, шо пов'язані з впливом забруднення на здоров'я людей (недовиробництво національного доходу, додаткові витрати на лікування та профілактику хвороб, виплати із соціальних фондів), додаткові затрати на компенсацію інтенсивного зносу основних фондів промисловості, житлово-комунального господарства та викликані цим різноманітні витрати.

Загальний економічний збиток (шкода) від забруднення навколишнього середовища розраховується за формулою:

де - ЕШ - економічна шкода;

3зн - питомий збиток, нанесений здоров'ю населення;

∑Зкг - питомий збиток, нанесений комунальному господарству;

Зсх - питомий збиток, нанесений сільському і лісовому господарству;

ЗПр - питомий збиток, нанесений промисловості;

Rі- чисельність населення в зоні дії забруднення;

S - площа сільськогосподарських і лісових господарств;

Ф - вартість основних промислово-виробничих фондів.

6.5. Економічні оцінки і стимули відтворення природного середовища

Рівноваги між інтересами виробництва і станом навколишнього середовища можна досягти за допомогою екологічних витрат, до яких відносять витрати (грошові) для проведення заходів, що перешкоджають негативним екологічним змінам у навколишньому середовищі.

Розрізняють затрати на запобігання еколого-економічної шкоди та затрати на її ліквідацію і компенсацію збитків.

Затрати на запобігання забруднення — це будівництво очисних споруд, зміна технології, попередня обробка палива, нейтралізація або розведення рідких відходів, промислових стоків, створення санітарно-захисних зон, екологічна паспортизація об'єктів, збір, транспортування і спалювання відходів, захист від шуму, вібрації, негативного впливу потужних фізичних полів (радіаційного, електричного, магнітного). Ці витрати зменшують величину еколого-економічної шкоди, але не входять до неї.

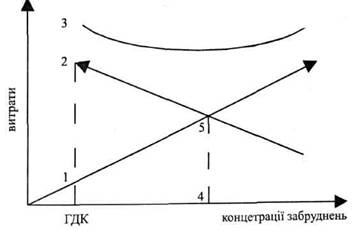

Затрати на ліквідацію наслідків від тих забруднень, яких не вдалося уникнути - це витрати на евакуацію з заражених зон та їх дезактивацію, відновлення ґрунтів, лісів, рекреаційних зон, здоров'я людей і т.д. Чим більше витрат вкладається в природоохоронну діяльність, тим менше їх знадобиться для ліквідації збитку від забруднень навколишнього середовища і навпаки. При цьому загальна сума витрат буде найменшою при такому рівні забруднення навколишнього середовища, при якому перші витрати дорівнюють другим . Співвідношення екологічного (в точ. ГДК) і економічного (в точ.4) оптимуму вкладень коштів у природоохоронну діяльність подана на рис.6.1.

Рівень екологічних порушень, що відповідає мінімуму сумарних екологічних витрат, зветься еколого-економічним стимулом природного середовища. Мінімуму екологічних витрат можна досягти, обираючи природозахисні технології, ціна яких набагато менша економічного збитку, якого вдається уникнути з їхньою допомогою. Різниця між розрахованими розмірами збитків від забруднення природи до проведення природозахисних заходів і після складає відвернений економічний збиток.

Рис 6.1. Співвідношення екологічного (в точці ГДК) і економічного (в точці 4) оптимуму вкладень коштів у природоохоронну діяльність.

1 - витрати на ліквідацію; 2 - витрати на охорону;

3 - загальні витрати; витрати (4,5) - економічний оптимум вкладень у природоохоронну діяльність.

Загальні витрати на проведення природоохоронної діяльності можна подати у вигляді формули:

де: Пв - поточні витрати на утримання природоохоронного устаткування;

Кв - капітальні витрати на будівництво очисних споруджень, купівлю природоохоронного устаткування і т.д.;

Ен- нормативний коефіцієнт ефективності (у більшості галузей він = 0,12).

Ефективність природоохоронних заходів — (Епоз) у самому загальному випадку може бути розрахована за формулою:

де, ∑∆ЕШ - відвернений економічний збиток (економічна шкода) за рахунок зниження забруднення;

В - річні витрати на здійснення природоохоронних заходів.

Зараз фінанси, що виділяються на екологічні потреби, значно відстають від потреб у них, що призводить до значного перевищення сум збитку, нанесеного господарству нераціональним природокористуванням, над витратами по його раціоналізації.

У нашій країні витрати на природоохоронну діяльність складають менше 1% валового національного продукту (ВНП), а сума збитків від забруднення навколишнього середовища на порядок вище і складає приблизно 8 - 9 % ВНП. Для різкого зниження цього збитку необхідно в 10-20 разів збільшити витрати на природоохоронну діяльність, що для нашої теперішньої економіки є складним завданням.

Однією з причин відсутності зацікавленості підприємств у водоохоронній діяльності є часта розбіжність у часі моменту забруднення або нанесення шкоди навколишньому середовищу в тій чи іншій формі з моментом розплати за нього. Забруднення повітря, води і продуктів харчування, особливо радіоактивне радіоактивне, може позначитися на нашому здоров'ї через декілька років десятиліть. А люди схильні більше думати і піклуватися про сьогодення, ніж про майбутнє, хоча на усунення збитку в майбутньому і будуть потрібні витрати, які в багато разів перевищують прибуток, отриманий ціною порушення законів екології. Це явище одержало назву принципу віддаленості подій. Для подолання цього психологічного бар'єру необхідні тривале екологічне виховання та освіта. Поряд із поліпшенням екологічного виховання та освіти, найважливішим завданням держави є створення таких умов функціонування підприємств, щоб вони були змушені займатися природоохоронною діяльністю.

Як вважають багато вітчизняних і закордонних учених, одним із напрямків вирішення екологічних проблем є необхідність створення такої системи планування, стимулювання і керування природокористуванням, щоб нераціональне природокористування було економічно збитковим і навпаки - підприємства, що виконують правила науково обґрунтованого природокористування, одержували б додатковий прибуток. Такий механізм повинен містити в собі органічно об'єднані методи безпосереднього й опосередкованого регулювання природокористуванням.

Метод безпосереднього регулювання включає систему адміністративно-правових обмежень у природокористуванні, що базуються на технологічних стандартах, гранично допустимих межах забруднень. Найважливішими економічними стандартами є нормативи якості навколишнього середовища - гранично допустимі концентрації (ГДК) шкідливих речовин у природних середовищах. На основі ГДК розробляються нормативи гранично припустимих викидів шкідливих речовин в атмосферу (ГДВ) і їх скидання у водні басейни (ГДС). Ці нормативи розробляються індивідуально для кожного джерела забруднення з таким розрахунком, щоб сукупний вплив на навколишнє середовище всіх джерел у даному районі не призводив до перевищення ГДК. Іноді підприємству можуть бути встановлені тимчасові норми - тимчасово узгоджені викиди (ТУВ), що припускають перевищення ГС, ГДВ на час проведення природоохоронних заходів піклуватися про сьогодення, ніж про майбутнє, хоча на усунення збитку в майбутньому і будуть потрібні витрати, які в багато разів перевищують прибуток, отриманий ціною порушення законів екології. Це явище одержало назву принципу віддаленості подій. Для подолання цього психологічного бар'єру необхідні тривале екологічне виховання та освіта. Поряд із поліпшенням екологічного виховання та освіти, найважливішим завданням держави є створення таких умов функціонування підприємств, щоб вони були змушені займатися природоохоронною діяльністю.

Як вважають багато вітчизняних і закордонних учених, одним із напрямків вирішення екологічних проблем є необхідність створення такої системи планування, стимулювання і керування природокористуванням, щоб нераціональне природокористування було економічно збитковим і навпаки - підприємства, що виконують правила науково обґрунтованого природокористування, одержували б додатковий прибуток. Такий механізм повинен містити в собі органічно об'єднані методи безпосереднього й опосередкованого регулювання природокористуванням.

Метод безпосереднього регулювання включає систему адміністративно-правових обмежень у природокористуванні, що базуються на технологічних стандартах, гранично допустимих межах забруднень. Найважливішими економічними стандартами є нормативи якості навколишнього середовища - гранично допустимі концентрації (ГДК) шкідливих речовин у природних середовищах. На основі ГДК розробляються нормативи гранично припустимих викидів шкідливих речовин в атмосферу (ГДВ) і їх скидання у водні басейни (ГДС). Ці нормативи розробляються індивідуально для кожного джерела забруднення з таким розрахунком, щоб сукупний вплив на навколишнє середовище всіх джерел у даному районі не призводив до перевищення ГДК. Іноді підприємству можуть бути встановлені тимчасові норми - тимчасово узгоджені викиди (ТУВ), що припускають перевищення ГС, ГДВ на час проведення природоохоронних заходів.

Опосередковане (непряме) керування природокористуванням повинно базуватися на системі заходів економічного стимулювання, зберігання і відтворення природного середовища.

Шлях економічного стимулювання набагато ефективніший. За допомогою різноманітних важелів (цін, платежів, податкових пільг і кредитів) держава робить для підприємств більш вигідним матеріально, тобто більш прибутковим, дотримування природоохоронного законодавства, ніж порушення його.

Економічний механізм охорони навколишнього середовища містить у собі цілий ряд інструментів впливу на матеріальні інтереси підприємств і окремих робітників. Насамперед це лімітоване природокористування, фінансування природоохоронної діяльності, створення екологічних фондів і ін. Найважливішим з економічних методів керування є правильне застосування матеріального стимулювання, що припускає застосування не тільки мір заохочення, але і покарання.

До мір матеріального заохочення відносяться такі, як: встановлення податкових пільг - сума прибутку, з якого стягується податок, зменшується на розмір, який цілком або частково відповідає природоохоронним витратам; звільнення від оподатковування екологічних фондів і природоохоронного майна; застосування заохочувальних цін і надбавок на екологічно чисту продукцію (овочі зі зниженим утриманням нітратів, пестицидів, отрутохімікатів і інших шкідливих речовин можуть коштувати дорожче, а значить їх вигідніше буде продавати і вирощувати); застосування пільгового кредитування підприємств, ефективно здійснюючих охорону навколишньої природної системи (зниження відсотка за кредит або безкоштовне кредитування).

До мір матеріального покарання відносяться: введення спеціального додаткового оподатковування економічно шкідливої продукції, що випускається з застосуванням екологічно небезпечних технологій, штрафи за екологічні правопорушення.

Підприємства тільки тоді охоче будуть займатися природоохоронною діяльністю, коли буде розроблений і повсюдно впроваджений такий механізм стимулювання, при якому дотримується така нерівність:

де: Впод - витрати на природоохоронну діяльність; Пут - прибуток від утилізації відходів; Оп - пільги по оподатковуванню; Кп - пільги кредитування; Цн - надбавки до ціни.

Або:

де: Пнл - плата за понадлімітне використання ресурсів природи;

Пнз - плата за наднормативне забруднення навколишнього середовища;

Прв — плата за розміщення відходів у навколишньому середовищі;

Ш - штрафи;

Одо - додаткове оподатковування.

найкращі результати досягаються при розумному сполученні економічної зацікавленості з достатньо жорстким адміністративним контролем аж до карного примусу.

6.7. Проблеми гармонізації взаємодії між суспільством і природою

Лекція 7. Правові питання екології

7.1. Роль юриспруденції в регулюванні взаємодії між суспільством і природою. Норми права в цій галузі

7.2. Три етапи в історії правового регулювання суспільних відносин у сфері взаємодії суспільства і природи

7.3. Головні джерела соціоекологічного права в Україні

7.4. Екологічні нормативи і стандарти

7.5. Еколого-правова відповідальність

7.6. Державне управління в галузі охорони навколишнього середовища і природокористування

7.7. Міжнародно-правова охорона навколишнього середовища.