З набуттям Україною незалежності питання створення державного інституту фінансово-економічного контролю стало одним з першочергових. Ще в 1992 році розпочалася робота над створенням органу державного контролю, який спочатку передбачалося назвати Контрольною палатою.

У травні 1996 року Парламент України ухвалив Закон України "Про Контрольну палату Верховної Ради України". Президент України цей Закон не підписав, а повернув на доопрацювання та повторний розгляд.

28 червня 1996 року Верховною Радою України був прийнятий основний Закон нашої держави - Конституція України, яка закріпила конституційний статус органу державного контролю. Відповідно до статті 98 Конституції України: "Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата".

Постійна Комісія Верховної Ради України з питань фінансів і банківської діяльності доопрацьована Закон України "Про Контрольну палату Верховної Ради України" з урахуванням змін, встановлених Конституцією України, та зауважень Президента України від 12 червня 1996 року.

11 липня 1996 року Верховна Рада України ухвалила Закон України "Про Рахункову палату Верховної Ради України", який набрав чинності з 22 жовтня 1996 року.

28 грудня 1996 року Президент України звернувся до Конституційного Суду України з конституційним поданням щодо відповідності Конституції України Закону України "Про Рахункову палату Верховної Ради України".

Конституційним Судом України було прийнято рішення від 23 грудня 1997 року щодо відповідності Конституції України Закону України "Про Рахункову палату Верховної Ради України".

Суд визнав окремі положення цього закону неконституційними, виключивши:

- визначення Рахункової палати як органу "вищого державного фінансово-економічного" контролю;

- повноваження здійснювати "контрольно-ревізійні" види діяльності, що забезпечують "єдину систему контролю за виконанням Державного бюджету України", "організувати і проводити оперативний контроль за виконанням Державного бюджету України за звітний період", крім повноважень проводити оперативний контроль за використанням коштів Державного бюджету України за звітний період;

- повноваження здійснювати контроль за тією сферою фінансово-економічної діяльності, яка перебуває поза межами використання коштів Державного бюджету України;

- повноваження щодо організації і здійснення контролю за своєчасним виконанням "доходної" частини Державного бюджету України;

- повноваження з контролю за "надходженням до Державного бюджету України коштів, отриманих від розпорядження державним майном, у тому числі його приватизації, продажу, від управління майном, що є об'єктом права державної власності".

Стосовно двох останніх положень Конституційний Суд України залишив повноваження аналізу.

Неконституційним також було визнано найменування Рахункової палати як "Рахункова палата Верховної Ради України".

Таким чином, статус, функції та повноваження Рахункової палати визначаються Законом України "Про Рахункову палату" № 315/96-ВР від 11 липня 1996 року із змінами, внесеними у зв'язку з прийняттям Конституційним Судом України Рішення від 23 грудня 1997 року № 7-зп.

Рахункова палата - державний орган з особливим статусом, який здійснює свою діяльність самостійно, незалежно від будь-яких інших органів держави. Рахункову палату не можна віднести до певної гілки державної влади.

Створення спеціального органу, який би стежив за рухом коштів всього державного бюджету, є об'єктивною необхідністю. Правова природа Рахункової палати визначається функцією парламентського контролю Верховної Ради України. Парламентський контроль є формою контролю народу України на загальнодержавному рівні за діяльністю органів виконавчої влади, органів самоврядування. Сама Верховна Рада не має можливості безпосередньо здійснювати такий контроль, тому саме на Рахункову палату покладені ці функції.

Стаття 101 Конституції України "Парламентський контроль за додержанням конституційних прав і свобод людини і громадянина здійснює Уповноважений Верховної Ради України з прав людини".

Слід зазначити, що при створенні Рахункової палати, прийнятті Закону враховувався досвід багатьох країн світу в організації органів державного контролю. Наприклад: створення Рахункової палати - у Російській Федерації, Головної контрольної служби - у США, Федеральної Рахункової палати - у Німеччині.

У листопаді 1998 року Рахункову палату України прийнято до Міжнародної організації вищих контрольно-фінансових установ (ШТОЗА!), яка об'єднує під егідою ООН рахункові палати та інші вищі органи фінансово-економічного контролю понад 170 країн світу. Міжнародна організація INTOSAI, відповідно до її Статуту, є автономною, незалежною та аполітичною організацію, утвореною на постійних засадах, що має на меті сприяти обміну думками та досвідом між органами контролю у сфері контролю державних фінансів. її штаб-квартира знаходиться у Відні, Австрія.

31 травня 1999 року на IV Конгресі EUROSAI (Європейської організації вищих контрольно-фінансових установ), було затверджено рішення XVIII Керуючого Комітету про прийняття Рахункової палати України в члени ЕиЯОЗАГ

Відповідно до законодавства Рахункова палата України:

- це постійно діючий орган контролю, що функціонує в Україні з 1997 року;

- створена Верховною Радою України і підзвітна їй;

- діє самостійно, незалежно від будь-яких інших органів держави;

- є юридичною особою, місцезнаходження - Київ;

- у своїй діяльності керується Конституцією України, Законом України "Про Рахункову палату", Бюджетним кодексом;

- фінансується безпосередньо з Державного бюджету України. Обсяг цих коштів щорічно встановлюється Верховною Радою України і визначається у Державному бюджеті України окремим рядком.

Завдання Рахункової палати:

- організація і здійснення контролю за своєчасним виконанням видаткової частини Державного бюджету України, витрачанням бюджетних коштів, у тому числі коштів загальнодержавних цільових фондів, за обсягами, структурою та їх цільовим призначенням;

- здійснення контролю за утворенням і погашенням внутрішнього і зовнішнього боргу України, визначення ефективності та доцільності видатків державних коштів, валютних та кредитно-фінансових ресурсів;

- контроль за фінансуванням загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля;

- контроль за дотриманням законності щодо надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України;

- контроль за законністю та своєчасністю руху коштів Державного бюджету України та коштів позабюджетних фондів в установах Національного банку України та уповноважених банках;

- аналіз встановлених відхилень від показників Державного бюджету України та підготовка пропозицій про їх усунення, а також про удосконалення бюджетного процесу в цілому;

- регулярне інформування Верховної Ради України, її комітетів про хід виконання Державного бюджету України та стан погашення внутрішнього і зовнішнього боргу України, про результати здійснення інших контрольних функцій;

- виконання інших завдань, передбачених для Рахункової палати чинним законодавством України.

Верховна палата здійснює контроль відповідно до наступних принципів:

- законності, плановості, об'єктивності, незалежності та гласності.

Закон передбачає, що контрольні повноваження Рахункової палати розповсюджуються на Верховну Раду України, Адміністрацію Президента України, органи виконавчої влади, у тому числі їх апарати, Національний банк України, Фонд державного майна України та інші державні органи і установи, утворені відповідно до законодавства.

У частині, що стосується використання коштів Державного бюджету України, Рахункова палата має право контролювати також місцеві державні адміністрації і органи місцевого самоврядування, підприємства, установи, організації.

Функції, що здійснює Рахункова палата відповідно до вищеназваних завдань і згідно з Законом України "Про Рахункові палату України":

1) здійснює контроль за виконанням законів України та прийнятих Верховною Радою України постанов, виконанням Державного бюджету України, фінансуванням загальнодержавних програм в частині, що стосується використання коштів Державного бюджету України;

2) здійснює за дорученням Верховної Ради України контроль за виконанням Державного бюджету України за поквартальним розподілом доходів і видатків відповідно до показників цього бюджету, в тому числі видатків з обслуговування внутрішнього і зовнішнього боргу України, витрачанням коштів цільових фондів;

3) перевіряє за дорученням комітетів Верховної Ради України використання за призначенням органами виконавчої влади коштів загальнодержавних цільових фондів та коштів позабюджетних фондів і подає за наслідками перевірки Верховній Раді України висновки щодо можливостей скорочення видатків по кожному фонду окремо та доцільності спрямування вилучених коштів на фінансування інших видатків Державного бюджету України;

4) контролює ефективність управління коштами Державного бюджету України Державним казначейством України, законність і своєчасність руху коштів Державного бюджету України, в тому числі коштів загальнодержавних цільових фондів у Національному банку України, уповноважених банках та кредитних установах України;

5) надає консультації органам і посадовим особам, які обираються, затверджуються або призначаються Верховною Радою України, з питань витрачання коштів Державного бюджету України. Під час проведення перевірок і аналізу стану економіки розробляє заходи щодо вишукування можливостей і нових джерел залучення додаткових надходжень до Державного бюджету України і вносить відповідні пропозиції Міністерству фінансів України;

6) здійснює за дорученням Верховної Ради України, комітетів Верховної Ради України контрольні функції щодо фінансування загальнодержавних програм економічного, науково-технічного, соціального і національно-культурного розвитку, охорони довкілля та інших програм, що затверджуються Верховною Радою України;

7) контролює інвестиційну діяльність органів виконавчої влади, перевіряє законність та ефективність використання фінансових ресурсів, що виділяються з Державного бюджету України на виконання загальнодержавних програм;

8) проводить попередній аналіз до розгляду на засіданнях комітетів та Верховної Ради України звітів Антимонопольного комітету України щодо здійснення ним державного контролю за дотриманням антимонопольного законодавства, а також звітів Фонду державного майна України та посадових осіб, які обираються, призначаються або затверджуються Верховною Радою України, щодо ефективного управління майном, що є основним національним багатством, власністю українського народу;

9) здійснює контроль за виконанням рішень Верховної Ради України про надання Україною позик і економічної допомоги іноземним державам, міжнародним організаціям, передбачених у Державному бюджеті України, за касовим виконанням Державного бюджету України Національним банком України та уповноваженими банками;

10) перевіряє за дорученням Верховної Ради України відповідно до свого статусу кошторис витрат, пов'язаних з діяльністю Верховної Ради України та її апарату, допоміжних органів і служб Президента України та апарату Кабінету Міністрів України, а також витрачання коштів державними установами та організаціями, що діють за кордоном і фінансуються за рахунок Державного бюджету України;

11) готує і дає висновки та відповіді на звернення органів виконавчої влади, органів прокуратури і суду з питань, що належать до її відання;

12) здійснює зв'язки з контрольними органами іноземних держав та відповідними міжнародними організаціями, укладає з ними угоди про співробітництво.

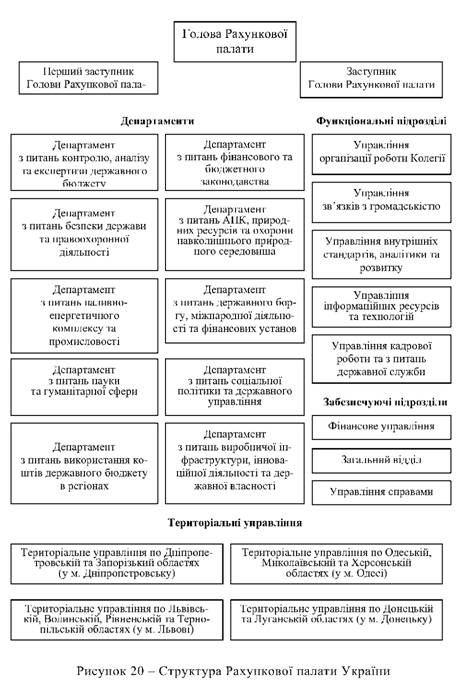

Організаційний склад Рахункової палати:

1) Голова Рахункової палати.

2) Члени Рахункової палати:

- Перший заступник Голови Рахункової палати;

- заступник Голови Рахункової палати;

- головні контролери Рахункової палати - директори департаментів;

- Секретар Рахункової палати.

Для здійснення своєї діяльності Рахункова палата має апарат під керівництвом Секретаря Рахункової палати. Апарат здійснює організаційну, інформаційно-довідкову та іншу роботу з обслуговування Рахункової палати.

Структуру і штатний розпис апарату Рахункової палати затверджує Колегія Рахункової палати за поданням Голови Рахункової палати в межах бюджетних коштів, передбачених на її утримання. Склад Рахункової палати призначається Верховною Радою України шляхом таємного голосування. На 1 квітня 2005 року в Рахунковій палаті працюють 267 висококваліфікованих фахівця з питань фінансово-економічного контролю.

З метою розгляду питань планування та організації роботи Рахункової палати, методології контрольно-ревізійної діяльності, прийняття колегіальних рішень і підготовки висновків з матеріалів перевірок, ревізій, обслідувань та експертиз, а також підготовки звітів та інформаційних повідомлень створюється Колегія Рахункової палати.

До складу Колегії Рахункової палати входять:

- Голова Рахункової палати;

- Перший заступник Голови Рахункової палати;

- заступник Голови Рахункової палати;

- головні контролери - керівники департаментів Рахункової палати;

- Секретар Рахункової палати.

Відповідно до статті 85 Конституції України саме до повноважень Верховної Ради України належить призначення на посади та звільнення з посад Голови та інших членів Рахункової палати.

Голова Рахункової палати призначається на посаду таємним голосуванням (шляхом подачі бюлетенів) терміном на 7 років з правом призначення на другий термін. Перший заступник і заступник Голови, головні контролери та Секретар Рахункової палати призначаються на посаду Верховною Радою України за поданням Голови Рахункової палати шляхом таємного голосування за списком терміном на 7 років у порядку, встановленому для призначення Голови Рахункової палати.

Голова Рахункової палати:

- здійснює керівництво діяльністю Рахункової палати та організує її роботу відповідно до Регламенту Рахункової палати;

- подає Верховній Раді України звіти про роботу Рахункової палати;

- представляє Рахункову палату у Верховній Раді України та органах виконавчої влади і за кордоном.

- призначає посадових осіб апарату Рахункової палати;

- відповідно до покладених на нього обов'язків видає накази і розпорядження;

- у межах своєї компетенції самостійно вирішує всі питання, пов'язані із здійсненням контролю, проведенням перевірок, ревізій та обслідувань;

- має право брати участь у засіданнях Верховної Ради України, її комітетів і тимчасових спеціальних та інших комісій під час розгляду питань, що стосуються діяльності Рахункової палати.

Регламент - це документ, який затверджується Головою Рахункової палати, і визначає:

- внутрішні питання організації та діяльності Рахункової палати, її апарату;

- порядок діловодства;

- вимоги до робітників апарату Рахункової палати;

- правила внутрішнього трудового розпорядку та інші організаційні питання.

Секретар Рахункової палати забезпечує функціонування апарату Рахункової палати, координує його діяльність з апаратом інших контрольних органів.

Головні контролери:

- за посадою є керівниками департаментів Рахункової палати. Вони здійснюють керівництво певними напрямами діяльності Рахункової палати, що встановлюються Колегією Рахункової палати;

- в межах своєї компетенції самостійно вирішують всі питання діяльності департаменту і несуть повну відповідальність за результати своєї роботи.

- мають право бути присутніми на засіданнях комітетів Верховної Ради України, колегій державних органів, а також органів місцевого самоврядування.

Постановою Колегії від 2 лютого 1998 року за основними напрямами діяльності були утворені Департаменти та управління Рахункової палати (рис. 20):

- департамент з питань контролю, аналізу та експертизи державного бюджету;

- департамент з питань фінансового та бюджетного законодавства;

- департамент з питань безпеки держави та правоохоронної діяльності;

- департамент з питань АПК, природних ресурсів та охорони навколишнього природного середовища;

- департамент з питань промисловості та виробничої інфраструктури; департамент з питань державного боргу, міжнародної діяльності та

фінансових установ;

- департамент з питань науки та гуманітарної сфери;

- департамент з питань соціальної політики та державного управління;

- департамент з питань використання коштів державного бюджету в регіонах;

- головний контролер з особливих питань;

- управління контролю з питань особливого характеру;

- управління організації роботи Колегії;

- управління міжнародного співробітництва та зв'язків з громадськістю;

- управління внутрішніх стандартів, аналітики та розвитку;

- управління інформаційних ресурсів та технологій;

- управління кадрової роботи та з питань державної служби;

- фінансове управління;

- загальний відділ;

- господарське управління;

- служба керівництва Рахункової палати;

- служба радників та експертів Голови Рахункової палати.

Усі органи фінансового контролю, утворені відповідно до законів України зобов'язані:

- сприяти діяльності Рахункової палати України;

- надавати за її запитами інформацію про результати виконаних ними перевірок і ревізій.

Рахункова палата для здійснення перевірок і ревізій має право залучати фахівців будь-яких контролюючих органів, у тому числі, Головного контрольно-ревізійного управління, Державної податкової адміністрації, Державної митної служби та інших, і на договірній основі - аудиторські служби. Порядок взаємодії Рахункової палати з іншими органами контролю оформлюється у вигляді Постанови, що затверджується колегією Рахункової палати, з одного боку, і представником органу взаємодії, з іншого.

Формами взаємодій при здійсненні контрольних заходів можуть бути:

- координація дій при плануванні, організації та проведенні ревізій і перевірок;

- проведення спільних засідань, нарад, семінарів;

- обмін інформацією з питань, що належать до компетенції органів взаємодії.

Щорічно не пізніше 1 грудня Рахункова палата подає на розгляд Верховної Ради України загальний письмовий звіт про результати виконання:

- доручень Верховної Ради України;

- проведених перевірок, ревізій і обстежень;

- про витрати на цю діяльність.

Щорічний звіт про роботу Рахункової палати затверджується Верховною Радою України і підлягає обов'язковому опублікуванню в виданнях Верховної Ради України.

Структура податкової міліції

Тема 4. БЮДЖЕТНЕ ПЛАНУВАННЯ

4.1. Організаційні засади планування та прогнозування бюджету

4.2. Методологія, завдання та принципи бюджетного планування

4.3. Програмно-цільовий метод бюджетного планування

Сутність програмно-цільового методу складання бюджету

Формування бюджетних програм

4.4. Попередній етап до складання проекту бюджету України

4.5. Порядок складання, розгляду та затвердження Державного бюджету на наступний рік