Додатна чиста теперішня вартість свідчить про те, що вихідні інвестиції покриті, необхідна величина рентабельності досягнута та отримано позитивний для підприємства результат від здійснення інвестування. Якщо ЧТВ < 0, інвестицію необхідно відхилити, бо в цьому разі вона приносить (заробляє) меншу за необхідну норму віддачі.

Оскільки існує різниця між сумами реальних грошових надходжень (за вирахуванням поточних витрат) і величиною прибутку підприємства, обчисленого на основі даних бухгалтерському обліку, при використанні методу чистої теперішньої вартості проекту доцільніше застосовувати реальні грошові надходження.

Приклад 7.5.

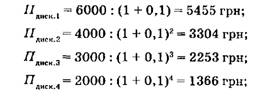

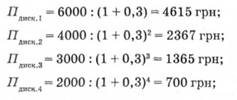

Підприємство розглядає можливість інвестування в проект, який за 4 роки принесе прибуток відповідно: 1-й рік - 6000 грн; 2-й рік - 4000; 3-й рік - 3000; 4-й рік - 2000 грн. Чи буде прийнятий цей проект, якщо величина початкової інвестиції становить 10 000 грн, а річна дисконтна ставка дорівнює

а) 10 % ;

б) 30 %.

Варіант А

1) розраховуємо дисконтовану суму прибутку за кожен рік дії проекту:

2) визначаємо сумарний дисконтований прибуток за 4 роки (час дії проекту):

3) обчислюємо чисту дисконтовану вартість проекту: ЧДВ - 12 378 - 10 000- 2378 грн.

Варіант Б

1) розраховуємо дисконтовану суму прибутку за кожен рік дії проекту:

2) визначаємо сумарний дисконтований прибуток за 4 роки (час дії проекту):

3) розраховуємо чисту дисконтовану вартість проекту:

ЧДВ - 9047-10 000 - -953 грн.

Висновок

Реалізація проекту за умов дисконтної ставки 10 % є доцільною тому, що в цьому разі ЧДВ проекту є позитивним значенням.

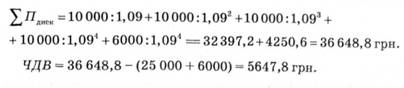

Приклад 7.6.

Інвестиційний проект передбачає інвестування суми в 25 000 грн в основні засоби та 6000 грн в оборотні фонди. Очікуваний річний грошовий потік - 10 000 грн протягом 4 років. Середні процентні ставки на фінансовому ринку - 9 %. Чи доцільним є інвестування?

Величина інвестиції має два компоненти - витрати на придбання основних засобів (25 000 грн) та витрати на створення необхідних виробничих запасів (6000 грн). Наприкінці четвертого року дії проекту сума, інвестована в оборотний капітал, буде повернута на підприємство у складі його доходів, оскільки потреба в оборотному капіталі після закінчення строку дії проекту зникає.

Висновок

Інвестування в проект є доцільним, на що вказує позитивна величина чистої теперішньої вартості проекту.

Крім використання методу чистої теперішньої вартості інвестиційного проекту можна застосувати ще декілька методів визначення доцільності інвестування з урахуванням чинника часу, зокрема такі.

Розрахунок індексу дохідності (ІД) визначається як сума дисконтованих вигід, поділена на суму дисконтованих затрат, і обчислюється за формулою

Інвестиційний проект, в якому Щ> може бути прийнятим до реалізації, а проект, де індекс прибутковості менший за одиницю, відхиляється.

Незважаючи на популярність оцінки інвестиційних проектів за допомогою цього показника, він має досить суттєві недоліки. По-перше, він неприйнятний для ранжування за перевагами незалежних проектів і абсолютно не підходить для відбору взаємовиключних проектів, оскільки порівнюється відносний обсяг вигід стосовно витрат. Слід пам'ятати, що цей показник не відображає фактичну величину чистих вигід від інвестиційного проекту.

Розрахунок внутрішньої ставки дохідності. Внутрішня ставка дохідності (і) - це процентна ставка, за якою теперішня вартість грошових потоків від реалізації проекту встановлюється рівною майбутній вартості вихідних інвестиційних витрат за проектом, тобто і - це дисконтна ставка, за якою ЧТВ = 0.

Внутрішню ставку рентабельності можна обчислити методом ітерацій, після чого вона порівнюється з необхідною нормою рентабельності інвестицій підприємства. Якщо її значення перевищує необхідну для підприємства величину, проект вважається прийнятним; якщо і дорівнює необхідній нормі рентабельності, прийняття чи відхилення проекту є рівнозначним; якщо і менша за необхідну норму рентабельності, проект відхиляється.

Приклад 7.7.

Підприємство розробило новий продукт. Проектний життєвий цикл продукту - 5 років. Обладнання, необхідне для виробництва, коштує 340 тис. грн. Після п'яти років експлуатації його можна продати за 30 тис. грн. Прийнято рішення про застосування системи рівномірної амортизації. Очікується, що крім витрат на обладнання, внаслідок необхідності збільшення виробничих запасів, на 40 тис. грн зростуть залишки оборотних коштів підприємства. Після вивчення ринку з'ясовано, що очікуваний щорічний чистий дохід становитиме 320 тис. грн. Щорічні операційні витрати (без амортизаційних відрахувань), пов'язані з виробництвом нового продукту, оцінено в 160 тис. грн. Необхідно вирішити, чи доцільним є виробництво нового продукту, припускаючи, що дисконтну ставку можна обрати на рівні 25 % річних.

Розв'язок

1) обчислюємо:

а) суму інвестицій:

К - 340 + 40 = 380 тис. грн;

б) річний прибуток підприємства. З цією метою необхідно визначити річну суму амортизаційних відрахувань:

А = (340 - 30 ) : 5 = 62 тис. грн; Я = 320 - 160 - 62 = 98 тис. грн;

в) річний чистий прибуток підприємства: Пч - (1 - 0,25) o 98 = 73,5 тис. грн;

г) річний грошовий потік підприємства: Пч + А " 73,5 + 98 = 171,5 тис. грн;

2) визначаємо доцільність інвестування через застосування недисконтних моделей:

а) рентабельність інвестицій:

R - 98 : 380 o 100 - 25,8 %;

б) строк окупності інвестицій: Г - 380 :171,5 = 2,2 роки;

3) визначаємо доцільність інвестування через застосування дисконтних моделей:

а) чиста теперішня вартість проекту:

б) внутрішня ставка дохідності:

Висновок

Інвестування за проектом можна вважати доцільним, про що свідчать значення всіх показників як дисконтних, так і недисконтних моделей, зокрема, невеликий строк окупності проекту - 2,2 роки, вищий за середньоринковий рівень рентабельності проекту, позитивне значення чистої теперішньої вартості проекту та вища за середньо-ринкову внутрішня ставка дохідності проекту.

П'ятий етап. Урахування ризику інвестування.

У галузі фінансів під ризиком розуміють можливість того, що абсолютна чи відносна величина прибутку на інвестицію буде менша очікуваної, тобто строк "ризик" означає можливість отримання небажаного результату. Інвестиційний ризик - це ймовірність відхилення фактичного інвестиційного доходу від його очікуваної величини. Ризик інвестування безпосередньо пов'язаний з очікуваною прибутковістю проекту, тобто більш ризиковані інвестиції повинні забезпечувати більш високий рівень прибутковості. Інвестор намагається мінімізувати ризик для певного рівня дохідності або максимізувати дохідність за умов певного рівня ризику.

Загальний ризик може походити з різних джерел. Оскільки всі ці джерела пов'язані між собою, фактично неможливо визначити ризик, зумовлений кожним окремо. Головними його видами є: діловий ризик, фінансовий ризик, пов'язаний з купівельною спроможністю; процентний ризик, ризик ліквідності, ринковий, випадковий ризик.

Сукупний ризик інвестування складається з двох компонентів: диверсифікованого (несистематичного, який може бути усунений у результаті диверсифікації1) і недиверсифікованого (систематичного, пов'язаного з силами, що впливають на всі інвестиційні інструменти, який не є унікальним для конкретного інструмента).

Оскільки кожен розумний інвестор у змозі запобігти диверсифікованому ризику, забезпечивши собі диверсифікований портфель інвестицій, єдиним ризиком, який слід брати до уваги, залишається недиверсифікований ризик. Кожному виду інвестиційних інструментів властивий свій рівень недиверсифікованого ризику, який можна виміряти за допомогою фактора р.

Фактор (3 - показник, за допомогою якого вимірюється недиверсифікований (або ринковий) ризик. Він показує, як реагує конкретний інструмент інвестування на ринкові сили: чим відчутнішою є реакція інвестиційного інструмента на зміни ринку, тим вищий фактор р для цього інвестиційного інструмента. Фактор Р розраховується, спираючись на зв'язок фактичної прибутковості певного інвестиційного інструмента і фактичної ринкової прибутковості. Ринкова прибутковість вимірюється як середній показник прибутковості інвестиційних інструментів.

Фактор Р використовується в моделі оцінки прибутковості активів (цінних паперів) з метою встановлення зв'язку між ризиком і прибутковістю. Чим вище р, тим більш ризикованим є цінний папір. Р вказує на тип реакції цінного папера на дію ринкових сил.

Модель оцінки прибутковості активів має такий вигляд:

де П - прибутковість, яка вимагається від інвестицій за конкретного рівня ризику, виміряного за допомогою фактора Р;

Пил - прибутковість неризикових активів (безпечна ставка), яка вказує на прибутковість вільних від ризику інвестицій, які мають гарантований дохід;

П - ринкова прибутковість - середня прибутковість інвестиційних інструментів.

Для інвестора фактор Р буде корисним при оцінці ринкового ризику і для усвідомлення впливу, який може здійснювати ринок на очікувану дохідність інвестиційних інструментів. Для цінних паперів, для яких значення р є позитивним, збільшення ринкової дохідності призводить до підвищення дохідності цінних паперів. Акції, для яких Р перевищує 1, більш чутливі до змін ринкової дохідності і, як наслідок, більш ризиковані. Акції, для яких Р менший 1, є, відповідно, менш ризикованими.

Приклад 7.8.

Оцініть рівень дохідності акцій "А" з фактором р 1,15 та акцій "Б" з фактором р 1,25, якщо ставка неризикованих активів становить 5 %, а ринкова прибутковість інвестиційних активів - 9 %.

Визначаємо рівень прибутковості акцій "А":

Я = 5 + (1,15 o (9 - 5)) - 9,6 %. Визначаємо рівень прибутковості акцій "Б": Я = 5 + (1,25 o (9 - 5)) = 10,0 %.

Інвестору слід очікувати дохідності акцій "А" на рівні 9,6 % як компенсацію за ризик, який доводиться враховувати за умов значення р 1,15 та дохідності акцій "Б" на рівні 10 %за умов значення Р 1,25.

При визначенні доцільності інвестування з урахуванням загального ризику обчислюємо:

- сподівані грошові потоки від проекту інвестування;

- чинник еквівалента певності - відсоток сподіваного грошового потоку, що є певним;

- певні грошові потоки, перемноживши величину сподіваних грошових потоків на чинник еквівалента певності;

- теперішню вартість проекту.

РОЗДІЛ ІІІ. РЕЗУЛЬТАТИ ТА ЕФЕКТИВНІСТЬ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Тема 8. Продукція промислового підприємства

Нормативна база

8.1. Поняття продукції підприємства. Класифікація продуктів за ступенем готовності. Вартісні показники обсягу виробництва.

Вартісні показники обсягу виробництва.

8.2. Виробнича програма підприємства та її економічне обґрунтування. Маркетингова діяльність підприємства

Розрахунок потужності підприємства, в якому встановлені печі АЦХ-21, АЦХ-22 і АЦХ-53.

1. Аналіз можливостей ринку.

2. Вибір цільових ринків.