За даними таблиці оцінити ефективність комерційних угод щодо закупівлі товарів за допомогою розрахунку рентабельності витрат обігу, рентабельності обороту із закупівлі та рентабельності реалізації (товарообороту).

Таблиця

Показники | Постачальник № 1 | Постачальник №2 |

1. Кількість жіночих курток | 16 | 45 |

2. Ціна закупівлі, грн | 11 | 2,9 |

3. Ціна реалізації, грн | 13,75 | 3,83 |

4. Прогнозний термін реалізації, днів | 26 | 32,5 |

5. Транспортні витрати, грн | 3,2 | 9 |

6. Ставка кредитного відсотка, % річних | 18 | 18 |

7. Страховий тариф від суми кредиту, % | 2 | 2 |

8. Рівень матеріальних витрат до обороту із закупівлі, % | 1,21 | 1,51 |

9. Рівень витрат на оплату праці до обороту із закупівлі, % | 0,54 | 0,64 |

Якому з постачальників слід віддати перевагу з точки зору ефективності здійснення витрат? Який постачальник забезпечує максимальну прибутковість обороту по закупівлі? При закупівлі у якого постачальника підприємство матиме максимально можливу прибутковість реалізації товарів?

Продовження табл.

Показники | Алгоритм розрахунку | Постачальник № 1 | Постачальник № 2 |

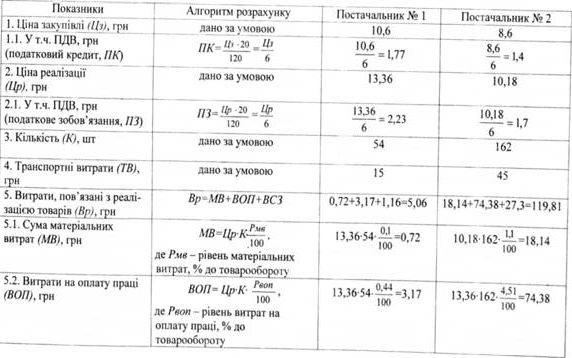

5. Витрати, пов'язані із реаліза-I цією товарів, грн | Вр=МВ+ВОП+ВСЗ | 2,13+1,2+0,44=3,77 | 1,97+1,1+0,41=3,49 |

¡5.1. Сума обов'язкових платежів, що відносяться на витрати обігу, грн | ВСЗ=Вп+Вфстр+Втн+Внв | 0,4+0,02+0,02+0,01=0,44 | 037+0,01+0,02+0,01*0^41 |

5.2. Відрахування до Пенсійного і фонду, грн | Вп=ВОП-ЗЗЛ/�0 | 1,2-33,2/100=0,4 | 1,1-33,2/100=0,37 |

15.3. Відрахування до фонду соціального страхування на [ випадок безробіття, грн | Вфстр=ВОПІ,3/�0 | 1,2-1,3/100=0.02 | 1,1-1,3/100=0,01 |

15.4. Відрахування до фонду соціального страхування на випадок тимчасової втрати І працездатності, грн | Втн=ВОП,5/�0 | 1,2-1,5/100=0,02 | 1,11,5/100=0,02 |

і 5.5. Відрахування до фонду со-! ціального страхування від нещасного випадку на виробництві, і грн | Внв=ВОП0,7/�0 | 1,20,7/100=0,01 | 1,10,7/100=0,01 |

16. ПДВ, що підлягає сплаті [добюджету, грн | Щ ПДВ=(ПЗ-ПК) К | (2,29-1,83) 16=7,33 | (0.64-0,48) 45=6,96 |

7. Витрати обігу, грн | ВО=ВЗ+ВР | 8,98+3.77=12,74 | 13,7+3,49=17,19 |

8. Прибуток до оподаткування, , грн | п т її ^ и тіпп пп (13,75-11) 16-7,33-12,75 = П=(Цр-Цз) К-ПДВ-ВО =23.92 | (3,83-2,9) • 45-6.96-17,2 = =17,6 | |

9. Чистий прибуток, грн | 477=770,75 | 23,920,75=17.94 | 17,6-0,75=13,21 |

10. Рентабельність витрат обігу. % | РентВО=*ЧП�0/ВО | 17,94-100/12,74= 140,79 | [ 13,2 • 100/17,19=76,81 |

Закінчення табл.

Показники | Алгоритм розрахунку | Постачальник № 1 | Постачальник № 2 |

11. Рентабельність обороту із закупівлі, % | Робз=ЧП100/(ЦзК) | 17.94-100/(1 Н6)=10,19 | 13^ 1 100/(2,9-45)= 10,12 |

12. Рентабельність товарообороту, % | Рто=ЧП�0/(ЦрК) | 17,94 100/(13,75 16)=8,15 | 13,21 -100/(3,83-45)= =7,66 |

3. Перевагу з точки зору ефективності витрат слід віддати постачальнику № | Порівняти РентВО] та РентВ02 | № 1, оскільки 140 | ,75 > 76,79 |

14. Максимізацію прибутковості обороту із закупівлі забезпечує постачальник № | Порівняти РобЗ] та Робз2 | № 1, оскільки 10,19 > 10,12 | |

15.Максимальну прибутковість товарообороту підприємство матиме при закупівлі товарів у постачальника № | Порівняти Р то і та Р то 2 | № 1, оскільки 8,15 > 7,66 | |

Задача 28. Оцінка ефективності комерційних угод щодо закупівлі товарів за критерієм досягнення цільової прибутковості товарообороту

За даними таблиці оцінити доцільність закупівлі товарів у постачальників для досягнення цільової прибутковості товарообороту.

Таблиця

Показники | Постачальник № 1 | Постачальник № 2 |

1. Кількість одиниць товару | 54 | 162 |

2. Ціна закупівлі, грн | 10,6 | 8,6 |

З.Ціна реалізації, грн | 13,356 | 10,18 |

4. Транспортні витрати, грн | 15 | 45 |

5. Рівень матеріальних витрат до товарообороту, % | 0,1 | 1,1 |

6. Рівень витрат на оплату праці до товарообороту, % | 0,44 | 4,51 |

7. Цільова прибутковість товарообороту (після оподаткування), % | 15,1 у : | |

Яка знижка до запропонованої ціни закупівлі є достатньою для прийняття позитивного рішення щодо закупівлі?

І

.5 І

оо | Показники | Алгоритм розрахунку | Постачальник № 1 | Постачальник № 2 |

5.3. Сума обов'язкових со-1 ціальних платежів, що відносяться на витрати обігу (ВСЗ)> грн | ВСЗ = ВОП0261 | 3,170367=1,16 | 74380,367=273 | |

І 6. ГТДВ, що підлягає сплаті до бюджету (ПДВ), грн | ПДВ=(ПЗ-ПК)К | (2,23-1,77)54=24,8 | (1,7-1,4)162=42,66 | |

7. Витрати обігу (ВО), грн | ВО=ТВ+Вр | 15+5,06=20,06 | 45+119,81=164,81 | |

8. Прибуток до оподаткування (Пдо оп.), грн | Пдо оп=(Цр-Цз)К-ПДВ-ВО | (13,36-10,6)54-24,8--20,06=103,96 | (10,18-8,6)162-42,66--164,81=48,49 | |

9. Чистий прибуток можливий (ЧПможл), грн | ЧІІможл = Пдо опО, 75 | 103,96-0,75=77,97 | 48,490,75=36,36 | |

10. Рентабельність товарообороту (Рто), % | Рто=ЧПможлШ ЦрК | 77,97 л ----100 = 10,8 1336-54 | 3636 100-2Д1 10,18162 | |

11. Закупівля товарів є доцільною з точки зору досягнення цільової прибутковості товарообороту (1 — так, 2 - ні) | Ні (2), оскільки значення рентабельності товарообороту € меншим за значення цільової прибутковості товарообороту | |||

12. Чистий прибуток цільовий (ЧПціл), грн | ЧТтиіл=Пточія{тсляоп.) 100 1 ' Птоція (після оп.) — цільова прибутковість товарообороту (після оподаткування), % | 1 wj13'36*54 = 108'9 | ^10,18-162 = 249,02 100 | |

Закінчення табл.

Показники | Алгоритм розрахунку | Постачальник № 1 | Постачальник № 2 |

13. Оборот із закупівлі цільовий з ПДВ (ОбЗ ціл), грн | ОбЗціл = {Цр ■ К 6 ЧПціл ~ (~Ц775" + ВО + ВтР№ | (13,36-54.--6 І ПО Q -(^+20,06 + 15))х х 1,2 = 504,91 | (10,18 162 --6 249 02 -(^ + 164,81 + 45))U = = 998,95 |

14. Ціна закупівлі товарів цільова, грн | Цз ціл=063ціл к | 5<Н9,=9,35 54 | "8'95=6,17 162 |

15. Знижка до запропонованої ціни закупівлі, що дозволяє досягти цільову прибутковість (Знижка ціл), % | Знижка ціл=100 У3^ j qo Цз | 100-^100=11,79 10,6 | 100-^12100 = 28,3 8,6 |

Л.О. Лігоиенжо, LB . Вшсочшя. Евовоміва торговельного підприємствах методвва роям'взмввж практичних завдань

Задача 29. Оцінка ефективності комерційних угод щодо закупівлі товарів за критерієм забезпечення конкурентоспроможності ціни реалізації товару

Задача 30. Оцінка доцільності закупівлі товарів у постачальників за критерієм максимізації прибутку від співпраці

ТЕМА 4. Управління трудовими ресурсами (персоналом) торговельного підприємства

Задача 31. Аналіз показників руху та ефективності використання персоналу торговельного підприємства (за 1 період)

Задача 32. Аналіз показників руху та ефективності використання персоналу торговельного підприємства (за 2 періоди)

Задача 33. Аналіз втрат товарообороту торговельного підприємства через нераціональне використання робочого часу

Задача 34. аналіз впливу факторів на продуктивність праці працівників торговельного підприємства

Задача 36. Оцінка ефективності системи оплати праці, що діє на торговельному підприємстві

Задача 37. Визначення кількості працівників для штатного розпису на основі методу техніко-економічних розрахунків