1. Теоретичні підходи у визначенні сутності та різновидів економічної діагностики підприємства

Трансформаційні процеси в національній економіці, що спричинили кардинальні зміни умов господарювання на всіх її рівнях, значно розширили поле та наповнили новим змістом економічну діяльність. Докорінно змінюється цільова орієнтація, предмет і метод діагностики та економічного аналізу діяльності всіх структурних ланок національної економіки країни. Практична необхідність вивчення кон'юнктури ринку, факторів зовнішнього і внутрішнього економічного середовища підприємств та їх адаптивності, оцінки потенційної прибутковості і ступеня підприємницького ризику суттєво впливають на методику і організацію аналітичних досліджень.

Використовувана в сучасних умовах традиційна модель комплексного аналізу та діагностики підприємницького аналізу потребує реконструкції у відповідності з його новою функціональною роллю. Мова йде не про зниження функціональної ролі діагностики та економічного аналізу як самостійної функції управління, а лише про зміну їх цільової орієнтації в рамках оптимальної організаційної моделі стратегічного управління, що потребує вивчення зарубіжного і вітчизняного досвіду у цій сфері.

Серед якісно оновлених напрямків і функцій управлінської діяльності є концепція економіко-аналітичної діагностики, яка знайшла широке застосування в країнах з розвиненими ринковими відносинами і має значні перспективи розвитку в Україні.

Незважаючи на тривалу еволюцію економічної діагностики як науки, на сучасному етапі досі залишаються не вирішеними питання формування понятійного апарату; удосконалення, адаптації та розробки принципів і методів економічної діагностики, систематизації, узагальнення підходів до розкриття її змісту; уточнення комплексу процедур діагностики; регулювання, формування інформаційного потоку та бази даних в процесі дослідження; розробки системи оціночних показників-індикаторів економічної діагностики. На ці принципово важливі питання потрібні науково обґрунтовані і логічно взаємопов'язані відповіді.

Термін "діагностика" (від грец. diagnostikos - спроможний розпізнавати, визначати, розрізняти) означає розпізнавання стану досліджуваного об'єкта за непрямими ознаками. Інший можливий переклад цього терміну - вивчення стану об'єкта, у тому числі економічного, що відповідає традиційному поняттю економічного аналізу. Спочатку поняття "діагностика" використовувалось лише як медичний термін, на початку XX ст. з'являється поняття "технічна діагностика" і тільки в кінці XX ст. в сфері економічних досліджень починає застосовуватись термін "економічна діагностика" [17, 29, 43, 104]. Застосування в економіці медичного терміну цілком закономірно, оскільки якщо ідентифікувати стан людини і підприємства, то стає можливим розгляд підприємства як складного "організму", який "живе", "хворіє", "видужує" як і будь-який інший організм, "...тому деякі закономірності, властиві біологічним системам, поширюються і на економічні" [123, с.46].

Зміст поняття "діагностика" трактується вченими по-різному (таблиця 1.1).

Таблиця 1.1. ТРАКТУВАННЯ СУТНОСТІ ПОНЯТТЯ "ДІАГНОСТИКА"

Автор | Визначення | Змістовні недоліки |

Рапопорт В.Ш. | Діагностика - управлінська робота з виявлення проблем і вузьких місць системи управління підприємством [143, с. 113] | Діагностика дозволяє виявити проблеми не лише в системі управління підприємством, айв будь-якій іншій системі |

Міщенко А.П. | Діагностика - етап процесу ухвалення рішення, на якому менеджери аналізують основні причинно-наслідкові зв'язки конкретної ситуації [127, с. 316] | Не враховує того факту, що діагностика передбачає здійснення системного аналізу |

Колос Б. | Діагностика - це пошук, аналіз, виявлення можливої помилки та вироблення шляхів удосконалення управління системою [72, с. 940] | Діагностика дозволяє виявити не лише можливі помилки, а й вже існуючі |

Коротков Е.М. | Діагностика - визначення стану об'єкта, предмета, явища чи процесу управління за допомогою реалізації комплексу дослідницьких процедур, виявлення в них слабких ланок і "вузьких місць" [4, с. 146] | Крім вказаного, діагностика включає також розробку заходів щодо усунення слабких ланок і вузьких місць |

Ковальчук Т.М. | Діагностика - це спосіб встановлення характеру порушень нормального перебігу економічних процесів на основі типових ознак, які властиві лише для даного порушення [70, с. 60] | Діагностика дозволяє встановити не лише характер порушень, а й виявити можливі порушення в перспективі та запобігти їх виникнення, прийняти рішення щодо усунення виявлених порушень |

Лафта Дж.К. | Діагностика - аналіз величин і співвідношень параметрів (показників) організації, ринкового та інституціонального середовища, а також змін даних співвідношень з метою встановлення: причин виникнення проблеми, ієрархічного рівня системи (рівня виконуваних функції, структури чи параметрів), на якому виникла і може бути усунена проблема [102, с. 17] | Діагностику слід розглядати як дослідницький процес |

Зважаючи на існуючі недоліки у визначенні змісту поняття "діагностика", вважаємо, що: діагностика - це процес дослідження стану об'єкта, встановлення відхилень від нормального перебігу процесів за допомогою існуючого методологічного інструментарію з метою виявлення проблем, вузьких місць, як нині існуючих, так й таких, що виникатимуть в майбутньому, а також їх усунення та визначення шляхів подолання у майбутньому засобом прийняття ефективних управлінських рішень.

В економічній науці існує широке коло підходів до визначення видів діагностики (таблиця 1.2).

Таблиця 1.2. ХАРАКТЕРИСТИКА ВИДІВ ДІАГНОСТИКИ

Вид діагностики | Автор | Визначення |

Діагностика банкрутства | Салига С. | Система цільового фінансового аналізу, спрямованого на виявлення параметрів кризового розвитку господарюючого суб'єкта, що генерують загрозу його банкрутства в майбутньому періоді[154, с. 19] |

Ковальов А. | Вид фінансового аналізу, що націлений перш за все на виявлення як можна найраніше різноманітних збоїв та упущень в діяльності підприємства, потенційно небезпечних з точки зору ймовірності настання банкрутства [68, с.П] | |

Буряк П. | Сукупність методів аналізу для своєчасного розпізнання симптомів фінансової кризи на підприємстві і оперативного реагування на неї на початкових стадіях з метою зменшення ймовірності повної фінансової неспроможності суб'єктів господарювання [180, с. 428] | |

Діагностика підприємства | Матвєєва С. | Система наукових знань і сфера практичної діяльності, що мають на меті дослідження економічних процесів, виявлення слабких та сильних сторін підприємства, визначення способів покращення ситуації, що склалася [118, с. 112] |

Фаріон І.Д. | Метод аналізу стану внутрішнього середовища організації, встановлення проблем та вузьких місць, які спричиняють відхилення та деформації об'єкта від норми чи цілі, виявлення потенційно сильних та слабких сторін, що впливають на формування та реалізацію стратегії організації [156] | |

Турдукулова БА. | Комплексна система оцінки діяльності підприємства, що дозволяє приймати обґрунтовані економічні рішення шляхом взаємозалежного вивчення всіх аспектів діяльності підприємства: комерційного, виробничого, інвестиційного й фінансового. [199] | |

Економічна діагностика | Вартанов А. | Оцінка стану економічних об'єктів в умовах неповної інформації в цілях виявлення проблем розвитку й перспективних шляхів їх вирішення, а також на вивчення режимів функціонування цих систем [17, с. 10] |

Євдокимова Н. | Визначення стану об'єкта, що досліджується (економічної організації), за прямими та непрямими ознаками [51, с.13] | |

Економічна діагностика | Шніппер Р. | Вивчення стану господарюючого суб'єкта, вплив факторів розвитку соціально-економічних процесів і виявлення відхилень від нормального розвитку [199] |

Муравйов А. | Спосіб встановлення характеру порушень нормального ходу господарського процесу на основі типових ознак, властивих даному порушенню [199] | |

Лігоненко Л. | Спеціальним чином побудоване дослідження, спрямоване на оцінку стану економічного об'єкта за умов неповної інформації з метою виявлення проблем розвитку та перспективних шляхів їх вирішення [105, с. 51] | |

Діагностика фінансово-господарської діяльності | Бердникова Т. | Встановлення і вивчення ознак, вимір основних характеристик, що відображають стан машин, приборів, технічних систем, економіки і фінансів суб'єкта господарювання, для передбачення можливих відхилень від сталих, середніх, стандартних значень і попередження порушень нормального режиму роботи. [10,с.9] |

Гадзевич О. | Визначення оціночних ознак, вибір методів їх виміру і характеристику цих ознак за визначеними принципами, оцінку виявлених відхилень від стандартних, загальноприйнятих значень [24, с. 128] | |

Комплексна бізнес - діагностика підприємства | Тоцький В. | Кількісна та якісна оцінка стану підприємства як цілісного організму стосовно його зовнішнього бізнес-оточення, визначення його проблем, слабких і сильних сторін, місця на ринку і серед конкурентів [171, с. 89] |

Відтак, діагностика підприємства - це метод аналізу стану внутрішнього середовища організації, встановлення проблем та вузьких місць, які спричиняють відхилення та деформації об'єкта від норми чи цілі, виявлення потенційно сильних та слабких сторін, що, впливають на формування та реалізацію ефективної стратегії організації [92, с. 9].

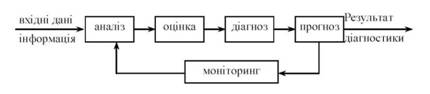

Відобразимо процес діагностування схематично (рис. 1.1).

Рис. 1.1. Схема здійснення процесу діагностування

Центральне місце в процесі діагностування відведено аналізу, оцінці, діагнозу та прогнозуванню майбутнього стану об'єкта.

Важливим питанням діагностування складних проблем є усвідомлення і встановлення симптомів чи ускладнень наявних можливостей. Відповідно, для виявлення причин виникнення проблем встановлюється загальний її вигляд, методи дослідження, критерії класифікації і способи викладення результатів. Таким чином, економічна діагностика найчастіше являє собою кількісну чи якісну оцінку стану об'єкта дослідження або його складових елементів з метою виявлення внутрішніх резервів, що можуть бути спрямовані на подальший розвиток об'єкта.

Важливість здійснення діагностики як методу дослідження визначається її необхідністю у розробці та реалізації стратегії розвитку підприємства та реалізації ефективного менеджменту. Будучи складовою управлінського процесу, економічна діагностика необхідна для оцінки привабливості підприємства з точки зору зовнішнього інвестора, визначення його позиції в національних та інших рейтингах; діагностика дозволяє виявити резерви і можливості, сильні та слабкі сторони підприємства, визначити напрямки адаптації внутрішніх можливостей організації до змін умов зовнішнього середовища.

Необхідність діагностики визначається зміною парадигми управління в трансформаційних умовах, а власне переходом від виробничої до маркетингової орієнтації, від оперативного до стратегічного управління і зміною логіки планування. В сучасних умовах, коли підприємство обмежене у можливостях розширення ресурсного потенціалу, аналіз внутрішніх можливостей і ресурсів повинен стати відправною точкою розробки стратегії підприємства і планування його діяльності. Така логіка планування і аналізу "від ресурсів до стратегії" найбільш адекватна умовам діяльності вітчизняних суб'єктів господарювання [174, с. 9-10].

Використовуючи розглянуті вище теоретичні підходи та концепції, сутність економічної діагностики, на нашу думку, можна визначити таким чином: економічна діагностика - це аналітична оцінка всіх сфер діяльності підприємства з позицій досягнення максимально можливого економічного результату за рахунок оптимального та ефективного використання обмежених економічних ресурсів, спрямована на прийняття ефективних управлінських рішень.

Отже, предметом економічної діагностики є господарська діяльність підприємств, кінцеві результати господарювання, які складаються під впливом об'єктивних і суб'єктивних факторів, що перебувають в єдності і взаємозв'язку.

Ці фактори групуються на [24, с. 9]:

o екстенсивні (за рахунок зміни обсягу капіталовкладень, вартості основних засобів, матеріальних цінностей, чисельності працюючих),

o інтенсивні (за рахунок кращого використання задіяних у процесі виробництва основних засобів, матеріальних цінностей, робочої сили).

Суб'єктами аналізу і діагностики діяльності є підприємства, їхні власники, засновники, органи державного керування, фінансово-кредитні установи, податкові органи, органи страхування, окремі фахівці, експерти, засоби масової інформації, інформаційно-аналітичні і рейтингові агентства.

До об'єктів аналізу і діагностики діяльності підприємства відносять кадровий, технічний, виробничий і фінансовий потенціал; різні види діяльності підприємства, їхнє технічне, матеріальне, фінансове забезпечення і стан тощо.

В економічній діагностиці, яка виступає дослідницьким процесом важливу роль відіграють наступні вимоги до процесу дослідження:

1. Він повинен бути автентичним, тобто заснованим на першоджерелах, на достовірній інформації.

2. Об'єктивність процесу. Перед тим, як почати процес діагностування, його учасникам необхідно виробити процедуру оцінки і скласти програму дослідження об'єкта.

3. Точність - ціль, завдання і відповідність вимогам пропонованим до процесу діагностування тісно пов'язані з процесами планування, організації і контролю.

В основі економічної діагностики діяльності підприємства як суб'єкта господарювання повинні бути покладені наступні загально методологічні принципи (засади):

o системний підхід, відповідно до якого підприємство розглядається як складна кібернетична система, що складається із ряду підсистем і знаходиться у постійному взаємозв'язку із зовнішнім середовищем;

o комплексний підхід, згідно якого діагностування повинно охоплювати всі підсистеми та складові елементи організації;

o сполучення статичних, динамічних і порівняльних оцінок, що передбачає необхідність діагностичної оцінки як на даний момент часу, так і характеристики динаміки в часі та порівняння із нормативними, галузевими, чи показниками конкурентів;

o поєднання кількісних та якісних оцінок, суть якого полягає в сполученні кількісних та якісних методів аналізу. Кількісні методи реалізуються за допомогою застосування розрахунково-обчислювальних процедур і встановлення числових критеріїв. Якісні методи є завершальною стадією діагностики і, використовуючи кількісні методи за допомогою шкал або матриць, одержують словесну характеристику стану підприємства;

o врахування галузевої і регіональної специфіки підприємств;

o від попередньої до остаточної оцінки. Суть його полягає в сполученні методу експрес-діагностики з остаточною фундаментальною діагностикою, що особливо актуально у діагностиці фінансового стану підприємства;

o формалізації оцінок, що передбачає алгоритмізацію процесу діагностики внутрішнього стану організації, чітку визначеність оцінок, послідовність їх проведення.

У відповідності із зазначеними засадами діагностика діяльності підприємства здійснюється на всіх рівнях прийняття управлінських рішень і розробки стратегій: корпоративному, конкурентному, функціональному та оперативному [174, с. 10-11].

Однак, побутують й інші думки. Так, одеські вчені-економісти у своїй статті "Концепція економічної діагностики розвитку підприємства" принципи, на яких ґрунтується методика економічної діагностики, сформулювали так [139, с. 58]:

1. Використання інформації на будь-яких рівнях агрегування повинно ґрунтуватися на даних оперативного, бухгалтерського і статистичного обліку.

2. Дотримання необхідної визначеності у пропорціональності структурних складових та їх сукупностей в ціні та вартості.

3. Дотримання необхідного (нормативного) порядку руху опорного ряду показників, прийнятих як критерії оцінки ефективності результату діяльності.

4. Базування операційного підходу на використанні динамічних характеристик аналізованих показників оцінки ефективності розвитку діяльності підприємства та регулювання прискорення її економічного зростання.

5. Одержання однозначності висновків на основі порівняльності вихідної інформації про характер економічних процесів і динаміку аналізованих показників по окремих ознаках та по їх сукупностях.

Якщо їх розглядати у синтезі та взаємопроникненні, то такий підхід і надасть чітку відповідь, якими повинні бути такі принципи.

Однією із методологічних проблем в здійсненні діагностики є визначення кола показників. Проблема полягає в тому, що на ефективність діяльності організації впливає значна кількість факторів, врахування яких навіть із використанням ПЕОМ є трудомістким, а інколи і недоцільним процесом. Тому в кожний конкретний момент часу можна враховувати лише деякі найбільш важливі та суттєві. Треба відмітити, що набір факторів, які заслуговують уваги, постійно змінюється у міру впливу внутрішніх та зовнішніх обставин і виникнення нових, часто непередбачуваних ситуацій. Це зумовлює застосування ситуаційного підходу, який враховує конкретні особливості на фіксований момент часу та динаміку змін у певному інтервалі часу. Можна стверджувати, що конкретний перелік показників, ресурсів і сфер діяльності залежать від розуміння об'єкту діагностики його складових та умов функціонування підприємства у момент здійснення аналізу [174, с. 11-12].

Однак, вважаємо за доцільне відзначити наступне. За умов створення на підприємствах постійно діючих експертних груп з діагностування стану підприємства, що мають на меті сприяти виявленню факторів впливу на майбутній його потенціал і розвиток, коло завдань діагностики не зводитиметься до лише найбільш важливих, а дозволить ефективно розв'язувати і поточні, і стратегічні завдання.

Будь-який економічний діагноз цікавить господарських партнерів - як споживачів продукції, так і постачальників; фінансово-кредитні установи, зокрема у процесі прийняття рішень щодо визначення умов надання кредитів; адміністрацію самого підприємства для розробки обґрунтованих поточних і перспективних планів; інвесторів і акціонерів при оцінці перспектив віддачі чи подальшого нарощення капіталу.

Тому на підприємстві має бути розроблений план проведення аналітичної роботи, визначені необхідні для проведення діагностики джерела економічної інформації задля повноти проведення досліджень, терміни їх проведення, форми узагальнення і оформлення результатів діагностики. В цьому випадку і виникає потреба у створенні експертних груп з діагностування стану підприємства.

Побутують різні підходи щодо встановлення кількості та змісту кроків у плануванні процесу діагностики підприємства.

Так, Т.Б.Бердникова вважає, що в плані діагностичного аналізу підприємства слід висвітлювати:

- об'єкт аналізу (структура чи процес, технологія, операція, процедура);

- суб'єкт аналізу (хто проводить, відповідальні особи і виконавці);

- період, за який виконується діагностика;

- мета і завдання діагностики;

- форми, методи, техніка діагностики;

- оформлення результатів діагностики (звіт, висновок, розрахунок економічної ефективності чи описова характеристика);

- термін проведення аналітичних операцій;

- кому доповідаються (куди направляються) результати діагностики і як вони повинні бути використані.

Структура програми діагностики діяльності підприємства може включати вступ, аналітичну частину і висновок. У вступі визначається мета, завдання, методи діагностики, описується специфіка об'єкта. Аналітична частина містить діагностику технічного, фінансового стану; ефективності виробничої, комерційної, інвестиційної діяльності, соціального розвитку колективу; стан і використання основних фондів, трудових ресурсів; витрат на виробництво і реалізацію продукції; інвестиційного, науково-технічного, трудового, виробничого потенціалу. Висновок містить основні висновки по фактичному стану об'єкта на визначену дату і конкретні пропозиції по поліпшенню даного стану. Програму слід розробляти за кожним об'єктом. Контроль за виконанням програми аналізу і діагностики діяльності підприємства слід покладати на його керівника [10, с. 45-46].

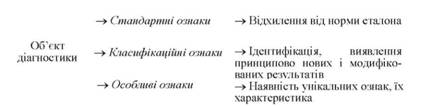

Н.М.Євдокимова та А.В.Кирієнко підкреслюють: "економічне діагностування має чіткі ознаки дослідницького, творчого процесу. Разом із тим, дотримуватись певного загального порядку у його проведенні все ж важливо. Спочатку встановлюється комплекс екзогенних та ендогенних чинників, що визначають ситуацію з об'єктом дослідження. Далі формулюється система показників та параметрів для оцінки стану об'єкта, збирається й обробляється інформація, що має бути релевантною. Діагностична процедура ґрунтується на зіставленні стану об'єкта за встановленим колом характеристик із нормою, еталоном (аналогом). Кожне з відхилень ідентифікується за певною шкалою. Це стосується передусім стандартних ознак. Якщо для визначення стану об'єкта потрібна певна ідентифікація, сукупність ознак упорядковується, систематизується тощо. Оцінка стану об'єкта також може відбуватись через уявлення його як унікального поєднання ознак". Змістові аспекти діагностичних зіставлень унаочнює рис. 1.2.

Підсумком діагностування є підготовка висновків про нинішній стан об'єкта і прогноз його зміни у майбутньому [51, с. 13-14].

Рис. 1.2. Різновиди діагностичних зіставлень

Основними етапами здійснення економічної діагностики є:

1. Підготовчий (ухвалення принципового рішення про проведення діагностики; встановлення цілей діагностики; необхідність ресурсного забезпечення проведення діагностики).

2. Планування часу, ресурсів, бюджету.

3. Формування робочої групи, яка складається з провідних спеціалістів підприємства для проведення діагностичного аналізу. У випадку залучення зовнішніх консультантів, вони включаються у склад робочої групи.

4. Збір матеріалів для діагностичного аналізу (збір інформації, формування бази даних, обробка результатів).

5. Проведення аналітичної обробки даних.

6. Порівняння отриманих результатів з базовими за кожним параметром окремо і за загальним обсягом інформації діагностичного аналізу.

7. Ухвалення рішення про необхідність і приорітетність можливих управлінських рішень по підприємству в цілому та за окремими напрямками діагностування.

8. Реалізація управлінських рішень.

Кубра М. [173, с. 7] запропонував схему повного циклу здійснення управління (рис. 1.3), щоб встановити місце діагностики у загальному циклі управління і прийняття управлінських рішень.

Рис. 1.3. Схема повного циклу здійснення управління

Модель, аналогічну наведеній вище схемі, розробили і запропонували Р.К.Юкев'ярава, М.Я.Хабакуса, Я.А.Лейман [203, с. 29].

Завданнями діагностики діяльності підприємства перш за все є:

- ідентифікація реального стану аналізованого об'єкта;

- дослідження складу і властивостей об'єкта, його порівняння з відомими чи аналогами базовими характеристиками, нормативними величинами;

- виявлення змін у стані об'єкта в просторово-тимчасовому розрізі;

- встановлення основних факторів, що викликала зміни в стані об'єкта, і облік їхнього впливу;

- прогнозування основних тенденцій.

Правильний вибір мети і постановка завдань діагностики фінансово-господарської діяльності підприємства мають велике значення. На основі поставлених цілей і з урахуванням наявних можливостей визначається дійсний стан підприємства, виробляються способи досягнення оптимальних рішень, підбираються методи управління, здійснюються різні зміни в організаційному, технологічному, комерційному й іншому видах діяльності підприємства. Система цілей і завдань аналізу фінансово-господарської діяльності підприємства конкретизується по змісту, часу реалізації та рівням.

Аналіз і діагностика діяльності підприємства включає ряд основних напрямків [10, с. 11]:

- виклад методик аналізу результатів виробничо-господарського, комерційного, соціального й іншого видів діяльності підприємства;

- виявлення основних прийомів аналізу стану і використання матеріальних, трудових і фінансових ресурсів;

- встановлення шляхів підвищення ефективності господарюючого суб'єкта на основі комплексного техніко-економічного аналізу;

- оцінка фінансового стану і діагностика банкрутства, оцінка фінансового ризику;

- оцінка економічних результатів роботи підприємства з позицій конкурентоздатності продукції (робіт, послуг), рівня рейтингу підприємства, ділової активності і ділової репутації;.

- оцінка виробничих результатів роботи підприємства;

- оцінка витрат на виробництво і реалізацію продукції (робіт, послуг), використання матеріальних ресурсів і стан їхніх запасів, стан і використання основних фондів;

- оцінка екологічних наслідків діяльності підприємства;

- оцінка використання трудових ресурсів і результатів соціального розвитку підприємства;

- оцінка ефективності роботи підприємства, і основних факторів, які визначають її.

Здійснивши управлінський аналіз, діагностують ряд стратегічних проблем, які можуть або дискредитують стратегію. Стратегічні проблеми відрізняються від слабких сторін підприємства тим, що останні визначаються у процесі та на базі порівняння підприємства із конкурентами за основними сферами діяльності. А проблема виникає у випадку невідповідності господарських та фінансових цілей, які ставляться відносно сфер діяльності до фактичному стану, тобто існує або може бути протиріччя, яке потребує прийняття відповідних управлінських рішень. Проблема може бути спрямована як на подолання виявлених слабких сторін так і на розвиток можливостей підприємства.

Таким чином, діагностику можна охарактеризувати як самостійну систему, що інтегрує аналітичну, контрольну, стимулюючу, індикативну, прогнозну, управлінську функції на рівні підприємства.

Її аналітична функція не обмежується традиційною прогнозною та ретроспективною оцінкою умов, що склалися, а дозволяє організації регулювати внутрішні темпи росту для досягнення запланованої економічної ситуації та поставлених цілей. Реалізуючи аналітичну функцію як пріоритетну в рамках стратегічного управління, діагностика здійснює контрольну функцію як спосіб нагляду за процесом виконання управлінських рішень і виявлення відхилень від поставлених цілей. Економічна діагностика як функція управління передбачає оперативне втручання в економічну ситуацію у випадку відхилень від поставлених завдань з метою забезпечення оптимального розвитку підприємства як складної економічної системи на перспективу [174, с. 14-15].

Класифікація видів економічної діагностики здійснюється за багатьма ознаками. Основні з них зведено нами в таблиці 1.3.

Таблиця 1.3. РІЗНОВИДИ ЕКОНОМІЧНОЇ ДІАГНОСТИКИ

Класифікаційна ознака | Різновиди | |

Рівень діагностованого об'єкта | Глобальна Макродіагностика | Мікродіагностика |

Часовий діапазон дослідження | Стратегічна Оперативна (поточна) | Ретроспективна (перспективна) |

Періодичність проведення | Періодична Неперіодична (разова) | Моніторинг |

Тематика й осяжність проблеми | Комплексна | Тематична Системна |

Цільова спрямованість | Загальносистемна | Елементарна |

Суб'єкти здійснення | Внутрішня | Зовнішня |

Форма діагностичних результатів | Кількісна | Якісна |

Характер | Динамічна | Статична |

Спрямованість здійснення | Внутрішня | Порівняльна |

Ознайомлення з ними дозволяють усвідомити той факт, що економічна діагностика має надзвичайно багатий методичний апарат і інструментарій [30, с. 15]. Охарактеризуємо найбільш важливі для процесу діагностування її види.

Стратегічна діагностика - це діагностика майбутнього стану об'єкта дослідження. Оперативна - це діагностика поточної ситуації, проводиться в процесі здійснення операційної, інвестиційної і фінансової діяльності підприємства, реалізації окремих господарських операцій із метою оперативного впливу на формування і використання рівня результативності. Як правило, така діагностика обмежується коротким періодом часу. Ретроспективна діагностика здійснюється за звітний період (квартал, рік). Вона дає змогу повніше проаналізувати результати формування і використання рівня результативності порівняно з попереднім і поточним її аналізом, оскільки ґрунтується на завершених результатах фінансового обліку і звітності, доповнених даними управлінського обліку [138, с. 62].

Періодична діагностика припускає постійне дослідження зміни техніко-економічного стану підприємства. Неперіодична (разова) діагностика базується на разових спеціальних дослідженнях зміни техніко-економічного стану підприємства. Моніторинг - це система постійного спостереження за процесами і тенденціями, які протікають в зовнішньому і внутрішньому середовищі підприємства із метою своєчасної оцінки виникаючих ситуацій. Е.М.Коротков вважає: "Моніторинг - систематичне відстеження процесів або тенденцій, постійне спостереження з метою своєчасної оцінки виникаючих ситуацій". Б.М.Литвак дотримується точки зору, що "моніторинг - спеціально організоване систематичне спостереження за станом яких - небудь об'єктів". М.М.Ланда: "Моніторинг - постійне спостереження за яким-небудь процесом з метою виявлення його відповідності бажаному результату або початковим припущенням; спостереження, оцінка і прогноз стану навколишнього середовища в зв'язку з господарською діяльністю людини" [87, с. 24].

Комплексна діагностика спрямована на розгляд всіх сторін діяльності підприємства, зокрема, при її проведенні аналізується стан виробництва, реалізації продукції, наявність, стан, динаміка руху і використання основних засобів, матеріальних ресурсів, працюючих у виробництві собівартості продукції, майновий стан підприємства, його фінансову стабільність, платоспроможність, рівень його ділової активності. Тематична - це діагностика, яка проводиться лише стосовно певної визначеної "теми", тобто вона може бути спрямована на діагностування певного структурного елемента, окремої ділянки, операції чи процесу [24, с. 9]. Системна діагностика виходить з того, що будь-який техніко-економічний процес являє собою визначену систему, для якої характерні внутрішні закономірності, відмінні риси і властивості. Системний аналіз має двох різновидів - генетичний (вивчення системи в розвитку) і функціональний (вивчення реального функціонування системи).

Внутрішня діагностика виконується усередині підприємства силами своїх фахівців. Його суб'єктом є внутрішньозаводські структури. Зовнішня - виконується з залученням експертів, аудиторів, окремих висококласних фахівців із профілю роботи підприємства. її суб'єктами також можуть бути державні органи, наукові установи, органи суспільного контролю.

Кількісна діагностика виходить з необхідності визначення кількісних характеристик техніко-економічного стану підприємства. Ціль даної діагностики полягає у вимірі, порівнянні результатів виробництва, рівня витрат, встановленні кількісної величини впливу різних факторів. Якісна діагностика основана на якісних порівняльних оцінках, характеристиках техніко-економічного стану підприємства. Його метою є виявлення особливостей даного стану і його внутрішніх взаємозалежностей

Динамічна діагностика базується на вивченні конкретних показників у динаміці. Вона заснована на розрахунку таких показників, як абсолютний приріст, темп росту, темп приросту, абсолютне значення одного відсотка приросту, на побудові рядів динаміки. Статична виходить з незмінності, статичності характеристик техніко-економічного стану підприємства.

Внутрішня діагностика служить для виявлення стану даного підприємства. Порівняльна потрібна для порівняння стану даного підприємства з іншими однотипними підприємствами.

Як можна переконатися, діагностика діяльності підприємства поєднує ретроспекцію (аналіз минулого, історії розвитку об'єкта), діагноз (систематизований опис сьогодення) і проспекцію (визначення можливого стану в майбутньому) [10, с. 11-13].

Відтак знання сутності, видової характеристики, цілей і завдань економічної діагностики підприємства дає змогу чітко орієнтуватися в умовах обмеженого доступу до інформації для прийняття ефективних управлінських рішень.

2. Характеристика джерел та способів формування інформаційної бази економічного діагностування

3. Досвід здійснення економічної діагностики підприємства

РОЗДІЛ 2. МЕТОДОЛОГІЧНИЙ АПАРАТ ТА ІНСТРУМЕНТАРІЙ ЕКОНОМІЧНОЇ ДІАГНОСТИКИ ПІДПРИЄМСТВА

1. Характеристика методичних підходів в діагностиці стану підприємства

2. Вибір прийомів та способів аналізу і оцінки стану підприємства

3. Стратегічні підходи щодо діагностування стану підприємства

РОЗДІЛ 3. ДІАГНОСТИКА КОНКУРЕНТОСПРОМОЖНОСТІ ГАЛУЗІ, ПІДПРИЄМСТВ, ПРОДУКЦІЇ

1. Теоретичні підходи у визначені змісту конкурентоспроможності

2. Методичні підходи щодо діагностики конкурентоспроможності