В умовах ринкового середовища на виробничо-господарську діяльність помітно впливають партнерські відносини між підприємствами, організаціями, установами незалежно від їхньої форми власності та організаційно-правової структури. В Україні формування наукових засад партнерських відносин перебуває лише у зародковому стані.

Партнерство — це форма організації бізнесу, за якої дві чи більше окремих юридичних або фізичних осіб вступають у ділові взаємовідносини. Підприємства-партнери можуть бути поділені на три категорії: конкуренти; "нейтрали"; потенційні партнери.

Незважаючи на певну умовність такого поділу, оскільки взаємини між підприємствами непостійні чи незмінні, цей підхід дає змогу значно скоротити обсяг і час попередньої роботи з вибору партнера. Підприємства-конкуренти поділяються на три групи:

• які пропонують аналогічний товар на тому самому ринку;

• які у перспективі можуть запропонувати аналогічний товар;

• які постачають товари-замінники.

Знання своїх конкурентів дає змогу підприємству уникнути зіткнення інтересів з ними у тому чи іншому сегменті зовнішнього ринку, а аналіз їхньої діяльності допоможе виявити сильні і слабкі сторони для того, щоб використати цю інформацію під час розроблення стратегії власного підприємства. Конкуренти можуть прямо чи опосередковано протистояти підприємству на різних ринках. Підприємства-"нейтрали" — це підприємства, інтереси яких не перетинаються з інтересами певного підприємства на обраному ринку збуту. До нейтральних належать також підприємства інших галузей. В окремих випадках до нейтральних можуть бути віднесені підприємства, що випускають аналогічні товари, але збувають їх на інших ринках. Не виключається співробітництво з підприємствами-"нейтралами", наприклад, для того, щоб надалі об'єднати свої зусилля і протистояти сильному конкурентові на ринку, а за сприятливих умов і витіснити його. До потенційних партнерів належать підприємства, які можуть мати спільні інтереси з цим підприємством. Залежно від виду господарської діяльності і форм спеціалізації потенційні підприємства-партнери поділяють на такі основні групи: промислові, торговельні, транспортні, страхові, транспортно-експедиторські.

Принципи добору ділового партнерства без урахування галузевої належності приблизно однакові, але конкретні методи оцінки суттєво відрізняються.

Інтереси партнерів відображено в меті, яку вони ставлять перед собою, тому налагодженню ділових партнерських відносин передує точне визначення їх мети. У будь-якому разі чітке формування генеральної мети співробітництва визначає всю подальшу діяльність із налагодження зв'язків.

Процес попереднього пошуку ймовірних партнерів умовно можна поділити на декілька етапів. На першому етапі визначається фірмова структура галузі чи ринку, тобто встановлюють виробники, експортери, імпортери певного товару. Із сукупності компаній, що діють на ринку, виокремлюється та їх частина, яка за своєю діяльністю може становити інтерес для цього підприємства. Другий етап роботи з добору партнера серед значно зменшеної кількості підприємств — виявлення найавторитетніших фірм на ринку. Критерієм такого добору є показник частки підприємства в обсязі галузевого виробництва товару. На третьому етапі починають визначати окремі суб'єкти господарювання, які б могли стати потенційними партнерами підприємства. Четвертий етап роботи з вибору ділового партнера передбачає визначення характеру відносин відібраних компаній з цим підприємством.

Етап аналітичної роботи починається після завершення попереднього добору партнерів і збору інформації про них. Його мета — оцінити перспективність можливих партнерів для організації співробітництва. Добір партнерів відбувається за принципами багатоваріантного пошуку і ґрунтується на встановленій системі критеріїв. Велике значення має вичерпність і достовірність отриманої інформації про потенційних партнерів. Оцінюючи перспективність певного партнера і доцільність налагодження з ним контактів, використовують загальніші критерії: галузь, масштаби діяльності, фінансовий стан, місце розташування та ін.

На наступному етапі, коли кількість підприємств, які аналізують, зменшиться, критерії добору конкретизуються і проводиться детальний порівняльний аналіз характеристик і можливостей потенційних партнерів. Однак треба аналізувати основні аспекти діяльності передбачуваного партнера: техніко-технологічний, економічний, науково-технічний, організаційний, правовий та ін.

Головні завдання економічного аналізу партнерських відносин такі:

• об'єктивна оцінка виробничого потенціалу підприємства та його стану на внутрішньому і зовнішньому ринках;

• аналіз і оцінка ризику партнерських відносин;

• аналіз діяльності контрагентів, який охоплює оцінку їхніх виробничих можливостей, характеру діяльності та вірогідної інтеграції;

• об'єктивний аналіз діяльності ділового партнера;

• багатокритеріальний аналіз ефективності виробництва потенційного партнера;

• оцінка іміджу ділового співробітництва потенційного партнера у різних аспектах виробничо-господарської, фінансової та інших видів діяльності.

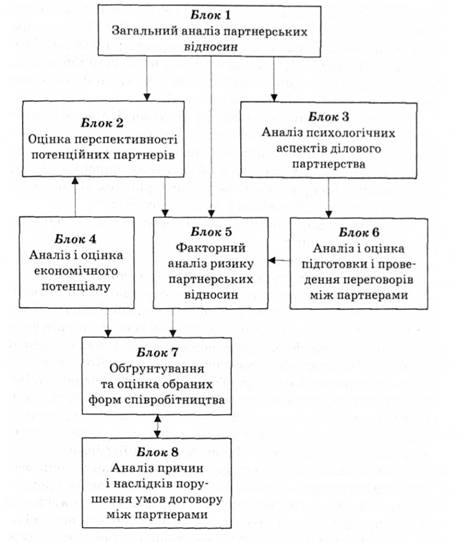

Весь комплекс напрямів і окремих блоків аналітичних задач схематично зображений на рис. 6.6.

Інформаційну базу аналізу партнерських відносин становлять фірмові довідники, публікації підприємств (річні звіти, каталоги, проспекти, рекламні видання тощо), матеріали спе-

Рис. 6.6. Загальна модель економічного аналізу партнерських відносин підприємства

ціалізованих інформаційних компаній та організацій, довідки банків, матеріали періодики. У рекламних цілях інформацію про підприємство можна подавати у ширшому інформаційному полі. З інформації, яку надає фірма, найважливішою є та, що вміщена у їхніх річних звітах, основну частину яких становлять документи фінансової звітності.

Ступаючи на шлях економічної діяльності, кожен з партнерів вибирає свою тактику взаємовідносин з діловим партнером. Основою у цій тактиці є комплексне вивчення ринку, яке є інструментом, що допомагає бізнесмену знизити ризик, пов'язаний з прийняттям комерційних рішень. Комплексне вивчення ринку відбувається у таких аспектах:

• вивчення якості товару, його властивостей та відповідності потребам ринку;

• вивчення місткості ринку;

• вивчення основних форм і методів збуту товарів.

Як відомо, укладанню угоди про партнерське співробітництво передує досконале вивчення всієї можливої інформації про майбутнього партнера, а також оцінення ризику такого співробітництва. Звичайно, кожна фірма хотіла б мати найвищі прибутки. Однак засоби їх досягнення можуть увійти у суперечність зі зростанням добробуту фірми, зважаючи на ризик. Вибір рішення змушує враховувати компроміс — або дуже ризикувати і мати високі прибутки, або вкладати капітал у справу з малим ризиком, але і з невеликим прибутком, однак з гарантією забезпечення стійких фінансових позицій фірми. Загалом досягнення високих прибутків за допомогою ризикованих операцій не викликає довіри. Більшої уваги заслуговують доходи фірми зі стабільними прибутками, аніж доходи фірми, що має ті самі прибутки, але за рахунок дуже ризикованих операцій.

Факторний аналіз ризику ділового партнерства треба проводити за факторами макроекономічного рівня (зміна загальних економічних показників розвитку галузей, регіонів і держави) та факторами мікроекономічного рівня (зміна попиту, пропозиції та цін). З'ясування природи цих факторів допомагає приймати найвигідніші оперативні та довгострокові рішення, точніше визначати час та умови укладання угоди про партнерське співробітництво.

Зростання ризику зумовлюється такими ситуаціями:

• проблеми виникають раптово і всупереч очікувань;

• завдання, поставлені перед виробником, не відповідають його минулому досвіду;

• невміло і (чи) несподівано прийняті контрзаходи керівництвом;

• економічна ситуація всередині підприємства не сприяє прийняттю негайних контрзаходів.

Ступінь ризику зростає пропорційно зростанню очікуваного доходу. Коли ризику немає, то фірма отримує мінімальний дохід. Водночас ризик визначається рівнем мінливості очікуваних доходів. Мінливість — це кількість коливань, які простежуються в багатьох значеннях, коли вони відхиляються від характерної середньої величини. Чим вища мінливість, тим вищий рівень ризику. Ризик визначається як відхилення очікуваних результатів від середньої чи сподіваної величини. Варто виокремити два параметри ризику: рівень ризику і ризик часу. Рівень ризику партнерського співробітництва можна визначити шляхом порівняння ризикованості тих чи інших моментів. Ризик часу зіставляють із фінансовим ризиком, тобто чим більший термін партнерського співробітництва, тим більший ризик. Коли гарантовано, що угода не завдасть збитків і вона укладається на дуже короткий період, то її можна вважати безпечною. Якщо угода укладається на тривалий термін, то кожна зі сторін-партнерів повинна мати гарантію відшкодування збитків з вини одного з партнерів. Така оцінка дає змогу визначити відносну ризикованість різних інвестицій.

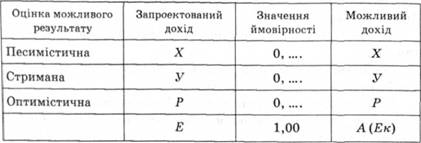

Ризик можна оцінити, підраховуючи мінливість сподівань доходів за певним проектом. Якщо вона висока, то шанси надійно передбачити, якою буде віддача, значно менші, ніж коли доходи не дуже змінюються. Не маючи впевненості в реальних доходах, треба прогнозувати сподівані доходи. Чим більше непевності у кінцевому результаті, тим ширша межа сподіваного доходу. Враховуючи складність аналізу доходів, які коливаються, варто визначити ймовірність кожного значення у межах відхилень оцінок. Подамо таку оцінку схематично (табл. 6.3).

Таблиця 6.3. Розподіл значень імовірності запроектованих доходів

Щоб визначити найменш ризикований для партнерства проект серед кількох запропонованих, для кожного проекту потрібно скласти аналітичну таблицю. Помноживши запроектований дохід на значення ймовірностей та підсумувавши результати, одержимо сподіваний дохід. Якщо сподівані доходи від кількох проектів однакові, то слід звернути увагу на межі коливань запроектованих заходів різних проектів. Виявивши проект з найменшою межею коливань доходів, доходимо висновку, що ризик цього проекту найменший, бо має найменше відхилення від сподіваного доходу. Так само вимірюється індивідуальний ризик кожного проекту за відхиленням доходів від сподіваної величини.

6.4.1. Аналіз кадрового потенціалу підприємства та ефективності його використання

6.4.2. Аналіз формування та використання коштів на оплату праці

6.4.3. Аналіз забезпеченості підприємства основними засобами та ефективності їх використання

6.4.4. Аналіз забезпеченості підприємства матеріальними ресурсами та ефективності їх використання

6.5. Аналіз виконання договорів поставки

6.6. Аналіз резервів виробництва і продажу продукції

6.7. Аналіз витрат виробничої діяльності підприємства

6.7.1. Зміст і завдання аналізу витрат виробничої діяльності підприємства

6.7.2. Аналіз обґрунтованості та виконання кошторису (бюджету) витрат виробничої діяльності підприємства