Різні напрями діяльності суб'єкта господарювання, що пов'язані з виробництвом та реалізацією продукції (робіт, послуг), а також фінансових та інвестиційних операцій одержують остаточну грошову оцінку в сукупності абсолютних показників фінансових результатів. Основний узагальнюючий показник — чистий прибуток, який отримав певний суб'єкт за звітний період. Послідовність формування чистого прибутку (збитку) промислового підприємства зображено на рис. 7.1 (с. 452). Саме за цим алгоритмом можна розглядати всю сукупність показників абсолютних фінансових результатів. В умовах ринкової економіки чистий прибуток є основою економічного та соціального розвитку підприємства. Це насамперед стале джерело фінансування розвитку суб'єктів господарювання (реінвестування прибутку), виплати дивідендів, створення резервних фондів, задоволення соціальних і матеріальних потреб працівників та благодійної діяльності. Цей показник є відображенням ділової активності та ефективності менеджменту.

Аналізуючи показники прибутку, доцільно виокремити такі етапи досліджень. На першому етапі дають оцінку динаміки та виконання плану з прибутку в цілому та з погляду окремих видів діяльності (операційна, інвестиційна, фінансова). Треба виокремити прибутковість окремих структурних підрозділів (центрів прибутковості), інвестиційних проектів та договорів. На другому етапі проводять порівняльний аналіз прибутку цього суб'єкта господарювання з середньогалузевими та показниками прибутковості конкурентів. На третьому етапі здійснюють факторний аналіз прибутку за видами діяльності, дають оцінку внутрішніх і зовнішніх резервів. На четвертому етапі проводять аналіз розподілу та використання чистого прибутку.

У процесі аналізу абсолютних показників фінансових результатів виокремлюють горизонтальний (зміна показників за аналізований період) і вертикальний (зміна структури показників) аналіз. Узагальнюючу характеристику показників прибутку промислового підприємства можна подати у вигляді табл. 7.2.

Таблиця 7.2. Аналіз показників прибутку

Показник | Базовий період, тис. грн | Звітний період, тис. грн | Зміна щодо базового періоду | |

Сума, тис. грн | Темп приросту" % | |||

1. Чистий дохід (виторг) від реалізації продукції | 10 000 | 9167 | -833 | -9,1 |

2. Собівартість реалізованої продукції | 8 500 | 8 000 | -500 | -6,2 |

3. Валовий прибуток від реалізації продукції (ряд. 1 - ряд. 2) | 1 500 | 1 167 | -333 | -28,6 |

4. Адміністративні витрати | 350 | 270 | -80 | -29.6 |

5. Витрати на збут | 150 | 120 | -30 | 25,0 |

6. Собівартість реалізованої продукції з урахуванням адміністративних витрат і витрат на збут (ряд. 2 + ряд. 4 + ряд. 5) | 9 000 | 8 390 | -610 | -7,3 |

7. Прибуток від реалізації (ряд. 1 - ряд. 6) | 1000 | 777 | -223 | -28,7 |

8. Інші операційні доходи | 150 | 120 | -30 | -25,0 |

9. Прибуток від операційної діяльності (ряд. 7 + ряд. 8) | 1 150 | 897 | -253 | -28,2 |

10. Прибуток від участі в капіталі | 30 | 40 | +10 | +25,5 |

11. Інші фінансові доходи | 20 | 30 | + 10 | +33,0 |

12. Прибуток від звичайної діяльності (ряд. 9 + ряд. 10 + + ряд. 11) | 1200 | 967 | -233 | -24,1 |

13. Податок на прибуток | 360 | 290 | -70 | -24,1 |

14. Чистий прибуток (ряд. 12 — - ряд. 13) | 840 | 677 | -163 | -24,1 |

15. Грошовий потік (чистий прибуток + + амортизація) | 1040 | 827 | -213 | -25,8 |

Дані аналітичної таблиці свідчать про те, що сума чистого прибутку щодо базового періоду зменшилась на 163 000 грн, або на 24,1 %, переважно за рахунок скорочення прибутку від операційної діяльності на 253 000 грн. Подальший структурний аналіз свідчить про пріоритети у пошуку резервів його зростання (табл. 7.3).

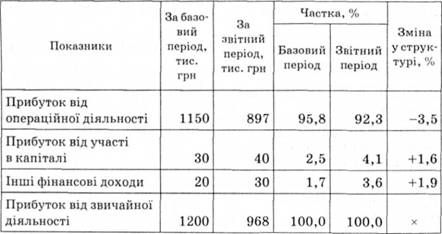

Таблиця 7.3. Структура прибутку від звичайної діяльності

Дані табл. 7.3 свідчать, що найбільша частка у прибутку звичайної діяльності належить прибутку операційної діяльності (у звітному періоді 92,3 %).

Із загальної суми цього прибутку (897 000 грн) 86,6 % (777 000 грн) становить прибуток від основної операційної діяльності (прибуток від реалізації), що і визначає основний напрям пошуку резервів.

7.4. Аналіз фінансових результатів інвестиційної діяльності

7.5. Аналіз фінансових результатів фінансової діяльності

7.6. Аналіз розподілу прибутку та дивідендної політики

7.7. Аналіз рентабельності

7.8. Аналіз і оцінка виробничого та фінансового лівериджу

Розділ 8. АНАЛІЗ ФІНАНСОВОГО СТАНУ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

8.1. Зміст та особливості аналізу фінансового стану суб'єктів господарювання в умовах формування ринкових відносин

8.2. Інформаційна база аналізу фінансового стану

8.3. Аналіз активів підприємства