Проводячи аналіз цього показника, необхідно мати на увазі, що його здійснюють так, як і аналіз дебіторської заборгованості. Розраховують показник обороту кредиторської заборгованості як відношення річної суми закупок до сальдо кредиторської заборгованості.

Цей показник корисно порівняти з оборотом дебіторської заборгованості.

При розрахунку цього показника проблематичним є розрахунок суми закупок. Наявна звітність не передбачає обчислення цього показника. При виконанні таких підрахунків необхідно робити головний акцент на використанні даних аналітичного та синтетичного бухгалтерського обліку.

Наведемо порядок здійснення таких підрахунків:

1. Затрати на закупівлю:

• затрати на замовлення – 15 тис. грн.;

• закупівля сировини і матеріалів – 430 тис. грн.

Експлуатаційні витрати:

• адміністративні – 40 тис. грн.;

• електроенергія – 30 тис. грн.;

• страхування – 35 тис. грн.

Разом закупівель: 550 тис. грн.

2. Затрати на збут:

• стимулювання збуту – 100 тис. грн.;

• витрати на реалізацію та управління – 140 тис. грн.

Разом на збут – 240 тис. грн.

Всього витрат на закупівлю і збут – 790 тис. грн. (550 + + 240).

Вартість закупівель визначають постачальники сировини, матеріалів і послуг, тобто партнери.

Додана вартість (у нашому випадку: витрати на збут – 240 тис. грн.) – це грошові витрати, яких зазнає підприємство з метою перетворення цих закуплених матеріалів і послуг на нові товари та послуги для реалізації покупцям. Цей порядок дає змогу оцінити приріст вартості за час, який проходить між закупівлею товарів та послуг і реалізацією виготовлених на їх основі власних товарів та послуг.

Розрахувавши показник обороту кредиторської заборгованості, можна перейти до розрахунку тривалості обороту кредиторської заборгованості.

Тривалість обороту кредиторської заборгованості – це середня кількість днів, необхідних для здійснення платежів кредиторам. Цей коефіцієнт розраховують шляхом ділення сальдо кредиторської заборгованості на суму закупівель і множенням на 360 днів. Він може бути порівнянним із показником тривалості обороту кредиторської заборгованості (табл. 12.10).

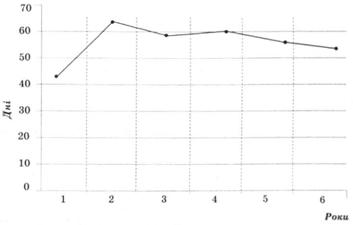

Приклад. Розрахуємо тривалість обороту кредиторської заборгованості з 1-го по 6-й роки існування і на базі одержаних результатів побудуємо графік (рис. 12.7).

Таблиця 12.10. Дані для розрахунку тривалості кредиторської заборгованості

Показник | Рік 1 | Рік 2 | Рік 3 | Рік 4 | Рік 5 | Рік 6 |

Сальдо кредиторської заборгованості, тис. грн. | 84 | 152 | 168 | 200 | 215 | 237 |

Сума закупок, тис. грн. | 790 | 875 | 1055 | 1230 | 1440 | 1670 |

Тривалість обороту кредиторської заборгованості, днів | 39 | 63 | 57 | 59 | 54 | 51 |

Рис. 12.7. Показники тривалості обороту кредиторської заборгованості

Аналізуючи тривалість обороту кредиторської заборгованості за останні роки, можна зробити висновок, що це показник мав тенденцію до стабілізації, а це необхідно характеризувати як позитивне явище в роботі підприємства.

12.6. Експрес-аналіз фінансового стану

Мета експрес-аналізу – наочне і просте оцінювання фінансового стану і динаміки розвитку суб'єкта господарювання. У процесі аналізу можна виконати розрахунок різних показників і доповнити його методами, що ґрунтуються на досвіді та кваліфікації фахівця.

Експрес-аналіз доцільно проводити у три етапи:

• підготовчий етап;

• попередній огляд бухгалтерської звітності;

• читання та аналіз звітності.

Мета першого етапу – прийняти рішення про цілеспрямованість аналізу фінансової звітності й переконатись у її підготовленості до читання.

Перше завдання вирішують шляхом ознайомлення з аудиторським висновком. Є два основних типи аудиторських висновків: стандартний і нестандартний. Перший – це підготовлений в уніфікованому і скороченому викладі документ, що містить позитивну оцінку аудитора (аудиторської фірми) про достовірність наданої в звіті інформації та його відповідності чинним нормативним документам. Нестандартний аудиторський висновок більший за обсягом і, як правило, містить певну додаткову інформацію, що може бути корисною для користувачів звітності або її розглядатимуть аудитори як необхідну для опублікування, спираючись на прийняту технологію аудиторської перевірки. Нестандартний аудиторський висновок може містити беззаперечну позитивну оцінку наданої звітності і фінансового стану, підтверджену нею, або позитивну оцінку, але із застереженням. Причинами складання нестандартного аудиторського висновку можуть бути: врахування думки іншої аудиторської фірми (наприклад, у випадку аудитування звітності різних самостійних підрозділів однієї корпорації різними аудиторськими компаніями); зміни звітної політики фірмою, що проводить аудит; певна невизначеність фінансового або організаційного характеру (наприклад, участь компанії в незавершеному судовому процесі з непередбачуваним кінцем) тощо. У випадку нестандартного аудиторського висновку доцільність контракту з таким потенційним контрагентом має визначати фінансовий менеджер або інша особа, яка бере участь у переговорах, після ретельнішого аналізу наданого звіту та іншої інформації формального і неформального характеру.

Перевірка готовності звітності до читання має менш відповідальний і певною мірою технічний характер.

Цю роботу часто доводиться виконувати, працюючи зі звітністю невеликих підприємств, на яких не практикують підготовку річного звіту.

Тут проводять візуальну та найпростішу облікову перевірку звітності за формальними ознаками і за суттю: визначають наявність усіх необхідних форм і додатків, реквізитів та підписів; перевіряють достовірність і чіткість заповнення звітних форм, перевіряють валюту балансу та всі проміжні висновки; перевіряють взаємопов'язаність показників звітних форм і основні контрольні співвідношення між ними тощо.

Бухгалтерська звітність – це комплекс взаємопов'язаних показників фінансово-господарської діяльності за звітний період. Звітні форми логічно та інформаційно взаємопов'язані. Сутність логічного зв'язку полягає у взаємодоповнені й взаємній кореспонденції звітних форм, їх розділів і статей. Деякі найважливіші балансові статті розшифровують у супровідних формах. Розшифровку інших показників за необхідності можна знайти в аналітичному обліку.

Логічні зв'язки доповнюють інформаційними, що виражаються у прямих і непрямих контрольних співвідношеннях між окремими показниками звітних форм. Пряме контрольне співвідношення означає, що один і той самий показник наведено одночасно в кількох звітних формах. Непряме контрольне співвідношення означає, що кілька показників однієї або кількох звітних форм пов'язані між собою нескладними арифметичними розрахунками.

Знання цих контрольних співвідношень важливе не лише з позиції аналізу, а й контролю, що допомагає краще розібратися у структурі звітності, перевірити правильність її складання шляхом візуальної перевірки окремих показників та арифметичних співвідношень між ними.

Мета другого етапу – ознайомлення з пояснювальною запискою до балансу. Це необхідно для того, щоб оцінити умови роботи у звітному періоді, визначити тенденції основних показників діяльності, а також якісні зміни у майновому та фінансовому станах суб'єкта господарювання. Вивчаючи динаміку наведених у звітності і пояснювальній записці даних, необхідно звертати увагу на алгоритми розрахунку основних показників. Розрахунок деяких аналітичних показників (наприклад, рентабельності, доходу на акцію, частки власних оборотних коштів тощо) багато фірм Заходу наводять у відповідному розділі річного звіту "Алгоритми для деяких показників". Таку практику доцільно використовувати і в Україні.

Аналізуючи тенденцію основних показників, необхідно брати до уваги дію деяких факторів, а саме інфляції. Окрім цього, не варто забувати, що і сам баланс, який є основною звітною й аналітичною формою, не позбавлений певних обмежень. Вкажемо деякі, найвагоміші з них.

1. Баланс за своєю природою фіксує стан фінансово-господарських операцій, здійснених до моменту його складання.

2. Баланс відображає статус-кво у засобах і обов'язках підприємства, тобто відповідає на запитання, яким є стан підприємства на конкретний момент згідно з використаною обліковою політикою, але не дає відповіді на запитання, внаслідок чого склався такий стан. Відповідь на останнє запитання не можна дати лише за даними балансу. Для цього потрібен набагато детальніший аналіз, що ґрунтується не тільки на залученні додаткових джерел інформації, а й на врахуванні багатьох факторів, що не знаходять відображення у звітності (інфляція, науково-технічний прогрес тощо).

3. За даними звітності можна розрахувати певні аналітичні показники, але всі вони будуть малозначимі, якщо їх немає з чим порівняти. Баланс, який розглядають ізольовано, не забезпечує просторового і часового порівняння. Звідси випливає, що його аналіз потрібно проводити у динаміці й за можливості доповнювати оглядом аналітичних показників по споріднених підприємствах, їх середньогалузевими і середньопрогресивними значеннями.

4. Інтерпретація балансових показників можлива лише при залученні даних про обороти. Зробити висновок про те, великі чи малі суми наявні за тією або іншою статтею, можна тільки після порівняння балансових даних із відповідними сумами оборотів. Наприклад, у балансах двох підприємств за статтею "Запаси" наводять однакову суму – 10 млн грн.

Оборот запасів за рік на першому підприємстві становить 120 млн, а на другому – 20 млн грн. Відповідно, у першому випадку запаси забезпечують 1/12 частину річного споживання (місячний запас), а в другому – половину річного споживання (піврічний запас).

5. Баланс – це збирання моментних даних на кінець звітного періоду, тому він не відображає стану засобів підприємства протягом звітного періоду. Це стосується, перш за все, найдинамічніших статей балансу. Так, наявність на кінець року великих за часткою запасів готової продукції зовсім не означає, що такий стан, був протягом року постійним, хоча таку можливість не потрібно відкидати.

6. Фінансовий стан підприємства і перспективи його зміни перебувають під впливом не лише факторів фінансового характеру, а й багатьох інших, що взагалі не мають вартісного вираження. До них належать: можливі політичні й загальноекономічні зміни, перебудова організаційної структури управління галуззю або підприємством, зміна форм власності, професійна і загальноосвітня підготовка персоналу тощо. Тому аналіз бухгалтерської звітності є лише одним із розділів комплексного економічного аналізу, що використовує також неформальне оцінювання.

7. Одне з вагомих обмежень балансу – закладений у ньому принцип використання цін придбання. В умовах інфляції, зростання цін на сировину і матеріали, які використовують на підприємстві, низького рівня оновлення основних засобів багато статей відображають сукупність однакових за функціональним призначенням, але різних за вартістю, облікових об'єктів. Звичайно, повторюються результати діяльності підприємства, реальна оцінка його господарських засобів, "ціни" підприємства загалом.

8. Необхідно ще раз звернути увагу на те, що результат балансу зовсім не відображає тієї суми засобів, якою реально розпоряджається підприємство, його, так би мовити, "вартісної оцінки". Основна причина полягає у можливій невідповідності балансової оцінки господарських засобів і реальних умов унаслідок інфляції, кон'юнктури ринку, використовуваних методів обліку тощо.

Третій етап – основний етап експрес-аналізу. Його мета –- кінцеве оцінювання результатів господарської діяльності й фінансового стану суб'єкта господарювання. Такий аналіз проводять з різною мірою деталізації в інтересах певних користувачів.

Одним з основних елементів експрес-аналізу є вміння працювати з річним звітом і фінансовою звітністю. Зокрема, фінансовий менеджер, який часто бере участь у процесі укладання контрактів із потенційними контрагентами, має чітко уявляти структуру звіту, зміст основних його розділів.

Положення про бухгалтерський звіт і звітність в Україні передбачає періодичне складання бухгалтерської звітності і подання її за відповідними адресами. Звітність має, як правило, супроводжувати пояснювальна записка. Детально пояснювальну записку складають у процесі підготовки річної звітності. У такому випадку набір документів у комплексі становить готовий звіт.

Складання річного звіту, зазвичай, практикується у більшості компаній економічно розвинених країн. У деталізованому вигляді складають звіт для акціонерних товариств. З 1 січня 1977 р. уведений у дію міжнародний обліковий стандарт ІAS № 5, що регламентує склад і структуру готового звіту, перелік статей і показників, рекомендованих для внесення у звітність. Згідно з цим стандартом основними компонентами річного звіту є: підготовлена відповідно до нормативних документів звітність, аналітичні розшифровки та примітки до неї, інша аналітична інформація, необхідна для повної та об'єктивної картини про майновий і фінансовий стан підприємства.

Детальну структуру річного звіту не регламентують, однак при його підготовці необхідно враховувати вимоги інших облікових стандартів, що певною мірою мають побічний вплив на склад і послідовність унесених до звіту матеріалів.

Аналіз обліково-аналітичної практики Заходу показує, що проблемі структурування річного бухгалтерського звіту приділяють значну увагу не лише міжнародні, а й національні бухгалтерські інститути. Як приклад можна навести практику регулювання цього розділу бухгалтерського звіту в Бельгії. Так, рекомендована національними обліковими стандартами цієї країни аналітична записка, яка має розшифровку і примітки до звітності, досить деталізована і складається з 19 розділів. Також деталізовані рекомендовані стандартні форми звітності – близько 100 показників на звітну дату в балансі та приблизно 70 статей у звіті про прибутки і збитки.

Культура складання звіту – важливий фактор успішного ведення бізнесу як з позиції самої компанії, що підготувала звіт, так і з позиції її зовнішніх контрагентів. По-перше, добре побудований звіт дає змогу керівництву підприємства і його власникам по-новому подивитися на стан справ на підприємстві, досягнуті результати фінансово-господарської діяльності, визначити перспективи її розвитку. По-друге, для контрагентів підприємства бухгалтерський звіт дедалі більшою мірою стає основним інформаційним документом, що підтверджує можливість та економічну доцільність взаємодії з цим підприємством. По-третє, звіт – своєрідний спосіб рекламування діяльності, нерідко перший крок фірми до контрагента при встановленні виробничих контактів. Спочатку подають запит про можливість ознайомлення з річним бухгалтерським звітом потенційного партнера. Тому від того, наскільки грамотно складений звіт, може значною мірою залежати результат майбутніх переговорів про співпрацю. Поширеним є правило: перш ніж підписувати контракт, необхідно ознайомитися з річним звітом контрагента.

В обліково-аналітичній практиці Заходу нагромаджений значний досвід щодо підготовки річного звіту, його побудови й оформлення. Типова структура звіту може мати такі розділи:

• коротка характеристика діяльності підприємства (основним змістом розділу є деякі основні показники, що якнайповніше характеризують підприємство, види та географічні межі діяльності та ін.);

• звернення голови підприємства (президента, директора);

• звіт адміністрації (характеристика виробничої, комерційної та інвестиційної діяльності, оцінка фінансового стану, характеристика науково-технічного рівня підприємства, його природоохоронна діяльність та ін.);

• бухгалтерська звітність;

• пояснення до бухгалтерської звітності (характеристика облікової політики, структури і виду основних засобів і матеріальних активів, фінансових вкладів, дебіторської та кредиторської заборгованості, витрати виробництва, ліквідності та фінансової стійкості та ін.);

• аудиторський висновок;

• дані про котирування цінних паперів підприємства;

• інша інформація (склад вищого виборного органу управління, адміністрації, інформація про найбільших інвесторів та ін.).

У загальному вигляді методика експрес-аналізу звітності передбачає аналіз ресурсів та їх структури, результатів господарювання, ефективності використання власних і позичених коштів. Зміст експрес-аналізу – відбір невеликої кількості найвагоміших і порівняно нескладних в обчисленні показників та постійне спостереження за їх динамікою.

Розділ 13. АНАЛІЗ УТВОРЕННЯ, РОЗПОДІЛУ ТА ВИКОРИСТАННЯ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

13.1. Аналіз фінансових результатів

Значення, завдання і відбір інформації для аналізу.

Загальне оцінювання динаміки показників прибутку.

Факторний аналіз прибутку від реалізації продукції (робіт, послуг).

13.2. Аналіз впливу інфляції на фінансові результати

13.3. Аналіз розподілу прибутку

13.4. Аналіз використання підприємствами чистого прибутку

Розділ 14. АНАЛІЗ РЕНТАБЕЛЬНОСТІ, ГРОШОВИХ ПОТОКІВ ТА ПЛАТЕЖІВ ПРИ ТОРГОВЕЛЬНИХ ОПЕРАЦІЯХ