Значення асортиментної політики підприємства. Фактори зміни асортименту і структури продукції. Методика розрахунку впливу структури виробництва і реалізації продукції на показники роботи підприємства.

Великий вплив на результати господарської діяльності справляють асортимент (номенклатура) та структура виробництва і реалізації продукції.

Вчасне оновлення асортименту продукції (послуг) із урахуванням зміни кон'юнктури ринку є одним із важливих індикаторів ділової активності підприємства та його конкурентоспроможності.

Мета аналізу - вироблення рекомендацій для зміни асортименту та структури продукції на майбутній період з урахуванням потреб ринку і можливостей підприємства.

Формуючи асортимент і структуру випуску продукції, підприємство має враховувати, з одного боку, попит на види продукції, а з другого - найефективніше використання трудових, сировинних, технічних, технологічних, фінансових та інших ресурсів, що є в його розпорядженні. Система формування асортименту продукції включає такі основні позиції:

o визначення поточних і перспективних потреб покупців;

o оцінювання рівня конкурентоспроможності продукції, ЩО випускається чи планується до випуску;

o вивчення життєвого циклу виробів і вжиття вчасних заходів для впровадження нових, більш досконалих видів продукції і вилучення із виробничої програми морально застарілих та економічно неефективних виробів;

o оцінювання економічної ефективності і ступеня ризику змін в асортименті продукції.

Узагальнену характеристику змін в асортименті продукції дає однойменний коефіцієнт, рівень якого визначають так:

Обсяг продукції що зараховується у виконання асортименту ас Базовий обсяг виробництва (реалізації) продукції

При цьому враховують у виконання асортименту фактичний випуск продукції кожного виду у звітному періоді, але не більше від базового (планового, минулого періоду). Розрахуємо величину цього коефіцієнта за даними табл. 3.6.

Таблиця 8.6. Дані про зміну асортименту і структуру продукції

Виріб | Обсяг виробництва продукції у зіставних цінах, тис. грн | Темпи зростання, % | Структура в | иробництва, 'о | |

*і | *1 | ||||

А | 28 800 | 25 200 | 87,5 | 35,95 | 30,66 |

В | 33 600 | 33 264 | 99,0 | 34,95 | 33,72 |

С | 19 200 | 22 176 | 115,5 | 17,12 | 19,27 |

D | 14 400 | 20 160 | 140,0 | 11,98 | 16,35 |

Усього | 96 000 | 100 800 | 105,0 | 100,00 | 100,00 |

к ^25 200 + 33 264 + 19 200 + 14 400 _0 д6 ас 96 000 '

Судячи з його величини, відбулися істотні зміни в асортиментній політиці підприємства: значно збільшився випуск виробів С і Б і скоротився обсяг виробництва виробів А і В.

Також розраховують коефіцієнт оновлення асортименту продукції шляхом ділення обсягу випуску нових виробів на загальний випуск продукції.

Для характеристики інтенсивності структурних перетворень на підприємстві можна використати коефіцієнт структурної активності, який ми пропонуємо розрахувати так:

Ясгр..™ =І>/^?' = >/(0'3066-0'3595)1ї + >.3372-0,3495)2 +

м ___

+ ^(0,1927-0,1712)" + ^ІбЗб-ОДІОв)2 =0,13,

Де АЧ ~~ зміна питомої ваги і-го виду (номенклатурної групи) продукції в загальному обсязі випуску (продажів) за досліджуваний період;

п - число номенклатурних груп (видів) продукції.

Чим активніші структурні перетворення на підприємстві, тим вищий рівень цього коефіцієнта. Це свідчить про те, що адміністрація підприємства активно реагує на зміни кон'юнктури ринку, вчасно оновлюючи асортимент продукції.

Причини зміни асортименту продукції можуть бути як зовнішніми, так і внутрішніми. До зовнішніх належать кон'юнктура ринку, зміна попиту на окремі види продукції, стан матеріально-технічного забезпечення, невчасне введення в дію виробничих потужностей підприємства з незалежних від нього причин. Внутрішні причини - це недоліки в організації виробництва, поганий технічний стан обладнання, його простої, аварії, нестача електроенергії, низька культура виробництва, недоліки в системі управління і матеріального стимулювання.

Збільшення обсягу виробництва (реалізації) за одними видами і скорочення за іншими видами продукції призводить до зміни її структури, тобто співвідношення окремих виробів у загальному їх випуску.

Зміна структури виробництва справляє великий вплив на всі економічні показники: на обсяг випуску продукції у вартісній оцінці, матеріаломісткість, собівартість продукції, прибуток, рентабельність. Якщо збільшується частка дорожчої продукції" то обсяг її випуску у вартісному вираженні зростає, і навпаки. Те саме відбувається з обсягом прибутку при збільшенні частки високорентабельної продукції і відповідно при зменшенні частки низькорентабельної продукції.

Розрахунок впливу структури виробництва на рівень перелічених показників можна здійснити за методом ланцюгової підстановки (табл. 3.7), який дає змогу абстрагуватися від усіх факторів, крім структури продукції:

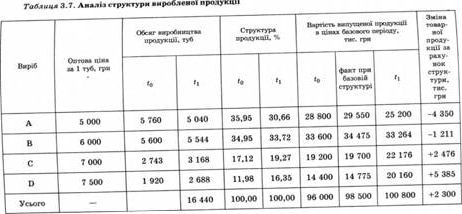

ВПуил =^(УВП9ЛТЛ Чіо ■Дlo) = ^8 500 тис, грн; ВПуи.2 ^(УВПщгл -Чн 'Діо)"100 800 тис. грн;

ЛВЯстр =БЯуж.2 -ВЯум.1 =100 800-98 500 = +2300 тис. грн. Дані графи 7 одержано так:

ВП^і =Ј(VBIIw.i >ЧІ0 *і[іо) = 98 500 тис. грн.

Ці самі дані можна отримати множенням показника графи 6 кожного виду продукції на індекс обсягу випуску продукції в цілому по підприємству, обчислений на основі обсягів виробництва в умовно-натуральних одиницях (можна в трудовитратах) (7вп):

7Ш = іб 440:16 023 = 1,026 025.

Якщо б обсяг виробництва збільшився рівномірно на 102,6025 % за всіма видами продукції і не порушилася б структура, що склалася, то загальний обсяг виробництва в базових цінах становив би 98 500 тис. грн. При фактичній структурі поточного періоду він вищий на 2300 тис. грн. Це означає, що збільшилася частка дорожчої продукції у загальному її випуску.

Такий само результат можна одержати і простішим методом, а саме методом процентних різниць. Для цього різницю між індексами обсягу виробництва продукції, що розраховані на основі вартісних (Ів = 100 800 : 96 000 = 1,05) і умовно-натуральних показників (Ія = 16 440 :16 023 = 1,026025), помножимо на базовий випуск продукції у вартісному вираженні:

алястр=(/в-/в).вя0= (1,06-1,026 025) х х 96 000 тис. грн = +2300 тис . грн.

Якщо продукція однорідна, то для розрахунку впливу структурного фактора на обсяг її виробництва у вартісному вираженні можна також застосовувати метод абсолютних різниць. Спершу необхідно визначити, як зміниться середній рівень ціни одиниці продукції (ДДстр) за рахунок структури (табл. 3.8):

Таблиця 3.8. Розрахунок зміни середньої ціни виробу за рахунок структурного фактора

Виріб | Відпускна | Структура продукції, % | Зміни | ||

ціна за 1 туб, грн | t0 | п | +# - | середньої ціни, грн | |

А | 5000 | 35,95 | 30,66 | -5,28 | -264,0 |

В | 6000 | 34,95 | 33,72 | -1,23 | -73,8 |

с | 7000 | 17,12 | 19,27 | +2,16 | +150,5 |

D | 7500 | 11,98 | 16,35 | +4,36 | +327,3 |

Усього | - | 100,00 | 100,00 | - | +140,0 |

ЛЇ7 .-Ifoi-^o fr" ^стр 100

Потім, помноживши отриманий результат на загальний фактичний обсяг виробництва продукції в умовно-натуральному вираженні, отримаємо зміни обсягу товарної продукції у вартісному вираженні:

авястр =ді(стр хгаяирл =

= 140 грн o 16 400 туб = +2300 тис. грн.

Розрахунок впливу структурного фактора на зміну випуску продукції у вартісному вираженні можна здійснити і за допомогою середньозважених цін (якщо продукція однорідна). Для цього спершу визначають середньозважену ціну при фактичній структурі продукції, а потім при базовій, і різницю між ними множать на фактичний загальний обсяг виробництва продукції звітного періоду в умовно-натуральному вираженні:

__ 5000 o 30,66 + 6000 o 33,72 + 7000 o 19,27 + 7500 16,35

Мі = їоо =

=6131 грн;

_ _ 5000-35,95 + 6000 34,95 + 7000 17,12 + 7500 11,98 До* - Ш-

=5991 грн;

АВЯстр =ЛДстр o УВПзагЛ =+140 грн-16 440 = + 2300 грн.

Аналогічно визначають вплив структури реалізованої продукції на суму виручки (табл. 3.9).

Таблиця 3.9. Розрахунок впливу структури реалізованої продукції на суму виручки

Виріб | Оптова ціна І туб, тис. грн | Обсяг реалізації продукції, туб | Виручка за цінами базового періоду, тис. грн | Зміна виручки за раху- нок структури продукції, тис. грн | |||

фактично при базовій структурі | 'і | ||||||

А | 5,0 | 5 700 | 4 850 | 28 500 | 28 250 | 24 250 | -4 000 |

В | 6,0 | 5 600 | 5 300 | 33 600 | 33 305 | 31 800 | -1 505 |

с | 7,0 | 2 700 | 3 050 | 18 900 | 18 735 | 21 350 | +2 615 |

7,5 | 1 900 | 2 560 | 14 250 | 14 125 | 19 200 | +5 075 | |

Усього | - | 15 900 | 15 760 | 95 250 | 94 415 | 96 600 | +2 185 |

Наведені дані показують, що за рахунок зміни структури продукції виручка від її реалізації збільшилася на 2185 тис. грн. Це викликано збільшенням частки дорожчих виробів С і В у загальному обсязі продажів.

Використовуючи описані вище прийоми, можна визначити вплив структури продукції і на інші показники діяльності підприємства: на трудомісткість, матеріаломісткість, загальну суму витрат, на прибуток, рентабельність та на інші економічні показники, що дає змогу комплексно, всебічно оцінити ефективність асортиментної і структурної політики підприємства.

3.5. Аналіз ритмічності роботи підприємства

3.6. Аналіз факторів та резервів збільшення випуску і реалізації продукції

Глава 4. АНАЛІЗ ВИКОРИСТАННЯ ПЕРСОНАЛУ ПІДПРИЄМСТВА

4.1. Аналіз забезпеченості підприємства персоналом

4.2. Аналіз соціальної захищеності членів трудового колективу

4.3. Аналіз використання фонду робочого часу

4.4. Аналіз продуктивності праці

4.5. Аналіз трудомісткості продукції

4.6. Аналіз ефективності використання персоналу підприємства