Аналіз складу і структури витрат. Фактори зміни загальної суми операційних витрат. Методика розрахунку й оцінювання їхнього впливу.

Аналіз собівартості продукції звичайно починають із вивчення динаміки загальної суми операційних витрат у цілому і за основними елементами.

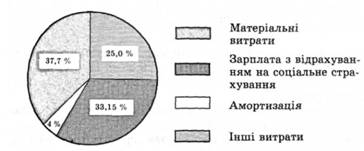

Як видно з табл, 7.2, витрати підприємства за звітний період зросли на 6216 тис грн, або на 8 %. Відбулося зростання всіх видів і особливо матеріальних витрат. Збільшилася сума як змінних, так і постійних витрат. Дещо змінилася і структура витрат: збільшилася частка матеріальних витрат і амортизації основних засобів у зв'язку з інфляцією, а частка зарплати зменшилася (рис. 7.3).

Загальна сума витрат (Вмг) може змінитися через:

o обсяг випуску продукції в цілому по підприємству (УВІГНУ,

o ЗІ структуру (ПВді

o рівень змінних витрат на одиницю продукції (6();

o суму постійних витрат на весь випуск продукції (А):

Таблиця 7.2. Витрати на виробництво продукції

Елементи витрат | Сума, тис. грн | Структура витрат, % | ||||

"0 | <і | +, - | <0 | 'і | +, - | |

Оплата праці | 20 500 | 21 465 | +965 | 26,30 | 25,50 | -0,80 |

Відрахування яа соціальні потреби | 6 150 | 6 440 | +290 | 7,89 | 7,65 | -0,24 |

Матеріальні витрати | 28 168 | 31 746 | +3578 | 36,14 | 37,72 | +1,58 |

У тому числі: | ||||||

сировина і матеріали | 19 200 | 21 903 | +2703 | 24,64 | 26,02 | +1,38 |

паливо | 4 800 | 5 110 | +310 | 6,15 | 6,07 | -0,08 |

електроенергія і т. д. | 4 168 | 4 733 | +565 | 5,35 | 5,63 | +0,28 |

Амортизація | 3 150 | 3 500 | +350 | 4,04 | 4,16 | +0,12 |

Інші витрати | 19 984 | 21 017 | +1033 | 25,63 | 24,97 | -0,66 |

Повна собівартість | 77 952 | 84 168 | +6216 | 100,0 | 100,0 | - |

У тому числі: | ||||||

змінні витрати | 54 567 | 59 338 | +4771 | 70,0 | 70,6 | +0,50 |

постійні витрати | 23 385 | 24 830 | +1445 | 80,0 | 29,5 | -0,50 |

Еґголааглвг0,;+А.

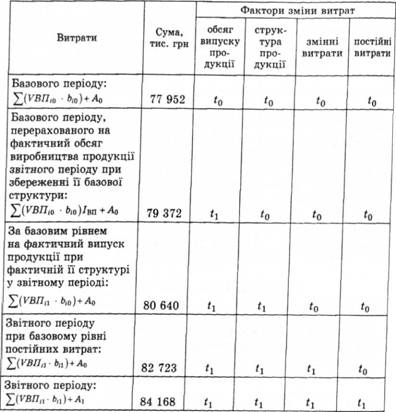

Дані для розрахунку впливу цих факторів наведено в табл. 7.3.

Із таблиці видно, що у зв'язку зі збільшенням випуску продукції в умовно-натуральному вираженні на 2,6 % (/вп = 1,026) сума витрат зросла на 1420 тис. грн (79 372 - 77 952).

Рис. 7.3. Фактична структура витрат на виробництво продукції за звітний період

Таблиця 7.3. Дані для факторного аналізу загальної суми витрат на виробництво і реалізацію продукції

За рахунок зміни структури випуску продукції сума витрат також зросла на 1268 тис, грн (80 640 - 79 372). Це свідчить про те, що в загальному випуску продукції збільшилася частка витратомісткої продукції.

Через підвищення рівня питомих змінних витрат загальна сума витрат збільшилася на 2083 тис. грн (82 723 - 80 640).

Постійні витрати зросли на 1445 тис. грн (84 168 - 82 723), що також стало однією з причин збільшення загальної суми витрат.

Отже, загальна сума витрат на виробництво продукції зросла за звітний період на 6216 тис. грн (84 168 - 77 952), або на +8 %, у тому числі за рахунок зміни обсягу виробництва продукції та її структури - на 2688 тис. грн (80 640 - 77 952), а за рахунок зростання собівартості продукції - на 3528 тис. грн (84 168 - 80 640), або на 4,38 %.

У свою чергу, собівартість продукції залежить від рівня ресурсомісткості виробництва (трудомісткості, матеріаломісткості, фондомісткості, енергомісткості) і зміни цін на спожиті ресурси у зв'язку з інфляцією.

З метою об'єктивнішого оцінювання діяльності підприємства і повнішого виявлення резервів під час аналізу собівартості продукції необхідно враховувати вплив зовнішнього інфляційного фактора. Для цього фактичну кількість спожитих ресурсів на виробництво продукції у звітному періоді потрібно помножити на зміну середнього рівня ціни за кожним видом ресурсів і результати скласти:

ДВц=Х(АЦгі>і1).

Необхідно при цьому врахувати інфляційний приріст амортизації, орендної плати, відсотків за кредит, спожитих послуг і т. д.

На аналізованому підприємстві за рахунок цього фактора загальна сума витрат на виробництво продукції збільшилася на 3225 тис. грн. Таким чином, за рахунок підвищення рівня ресурсомісткості продукції (трудомісткості, витрати матеріалів на одиницю продукції) витрати зросли на:

ДВР = АВааг -АВц =3528 - 3225 = +303 тис. грн.

Звідси частка зовнішніх факторів у зростанні собівартості продукції цього підприємства становить 91,4 % (3225 : 3528 -100), а внутрішніх - 8,6 % (303 : 3528 o 100), що потрібно враховувати в аналізі прибутку й інших показників.

7.5. Аналіз собівартості окремих видів продукції

7.6. Аналіз прямих матеріальних витрат

7.7. Аналіз прямих трудових витрат

7.8. Аналіз непрямих витрат

7.9. Аналіз витрат за центрами відповідальності

7.10. Визначення резервів зниження собівартості продукції

Глава 8. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

8.1. Завдання аналізу фінансових результатів

8.2. Аналіз складу і динаміки прибутку підприємства