Аналіз:

складу прибутку;

прибутку від реалізації продукції;

асортиментної політики;

рівня середньо-реалізаційних цін;

інших фінансових результатів;

показників рентабельності;

резервів зростання прибутку і рентабельності

8.1. Завдання аналізу фінансових результатів

Фінансові результати діяльності підприємства характеризуються приростом суми власного капіталу (чистих активів), основним джерелом якого є прибуток від операційної, інвестиційної, фінансової діяльності, а також отриманий унаслідок надзвичайних обставин.

Прибуток - це частина чистого доходу, який безпосередньо одержують підприємства після реалізації продукції як винагороду за вкладений капітал і ризик підприємницької діяльності. Кількісно він становить різницю між сукупними доходами (після сплати податку на додану вартість, акцизного податку та інших відрахувань з виручки в бюджетні і небюджетні фонди) і сукупними витратами звітного періоду. Обсяг прибутку, рівень рентабельності залежать від виробничої, постачальницької, маркетингової, збутової, інвестиційної і фінансової діяльності підприємства. Тому ці показники характеризують усі сторони господарювання.

Основними завданнями аналізу фінансових результатів діяльності е:

o вивчення можливостей одержання прибутку відповідно до наявного ресурсного потенціалу підприємства і кон'юнктури ринку;

o систематичний контроль за процесом формування прибутку і зміною його динаміки;

o визначення впливу як зовнішніх, так і внутрішніх факторів на фінансові результати й оцінювання якості прибутку;

o виявлення резервів збільшення суми прибутку і підвищення рівня прибутковості бізнесу;

o оцінювання роботи підприємства з використання можливостей збільшення прибутку і рентабельності;

o вироблення рекомендацій з підвищення ефективності системи керування прибутком.

Основними джерелами інформації в аналізі фінансових результатів прибутку є накладні на відвантаження продукції, дані аналітичного бухгалтерського обліку за рахунками результатів, фінансової звітності ф. № 1 "Баланс", ф. № 2 "Звіт про фінансові результати", ф. № 3 "Звіт про рух грошових коштів", ф. № 4 "Звіт про власний капітал", ф. № б "Примітки до річної фінансової звітності", дані статистичної звітності "Звіт про випуск, реалізацію та обіг цінних паперів", дані внутрішньої управлінської звітності, а також відповідні таблиці бізнес-плану підприємства.

8.2. Аналіз складу і динаміки прибутку підприємства

Показники прибутку, використовувані в економічному аналізі. Аналіз складу і динаміки показників прибутку. Нейтралізація інфляційного фактора в аналізі фінансових результатів. Вплив облікової політики підприємства на обсяг прибутку.

У процесі аналізу використовують різні показники прибутку, які можна класифікувати таким чином.

1. За видами господарської діяльності розрізняють прибуток від основної (операційної) діяльності, прибуток від інвестиційної діяльності, прибуток від фінансової діяльності.

2. За складом включених елементів розрізняють маржинальний (валовий) прибуток, загальний фінансовий результат звітного періоду до виплати процентів і податків (брутто-прибуток), прибуток до оподатковування, чистий прибуток.

Маржинальный прибуток - це різниця між виручкою (нетто) і прямими виробничими витратами на реалізовану продукцію.

Брутто-прибуток включає фінансові результати від опера* дійної, фінансової й інвестиційної діяльності, позареалізаційні і надзвичайні доходи і витрати (до виплати процентів і податків). Характеризує загальний фінансовий результат, зароблений підприємством для всіх зацікавлених сторін (держави, кредиторів, власників, найманого персоналу).

Прибуток до оподатковування - це результат після виплати процентів кредиторам.

Чистий прибуток - це та сума прибутку, що залишається в розпорядженні підприємства після сплати всіх податків, виплата за економічними санкціями та інших обов'язкових відрахувань.

3. Залежно від характеру діяльності підприємства розрізняють прибуток від звичайної (традиційної) діяльності і прибуток від надзвичайних ситуацій, незвичайних для цього підприємства.

4. За характером оподаткування розрізняють оподатковуваний і неоподатковуваний (пільговий) прибуток відповідно до податкового законодавства, що періодично переглядається.

5. За ступенем обліку інфляційного фактора розрізняють номінальний прибуток і реальний прибуток, скоригований на темп інфляції у звітному періоді.

6. За економічним змістом прибуток поділяють на бухгалтерський і економічний. Бухгалтерський прибуток визначають як різницю між доходами і поточними явними витратами, відображеними в системі бухгалтерських рахунків. Економічний прибуток відрізняється від бухгалтерського тим, що в розрахунку його величини враховують не лише явні витрати, а й неявні, не відображувані в бухгалтерському обліку (наприклад, витрати на утримання основних засобів, що належать власнику фірми).

7. За характером використання чистий прибуток поділяють на капіталізований і споживаний. Капіталізований прибуток - це частина чистого прибутку, який спрямовують на фінансування приросту активів підприємства. Споживаний прибуток - та його частина, яку витрачають на виплату дивідендів акціонерам і засновникам підприємства. Механізм формування цих показників подано на рисунку 8.1.

Рис. 8.1. Структурно-логічна модель формування показників прибутку

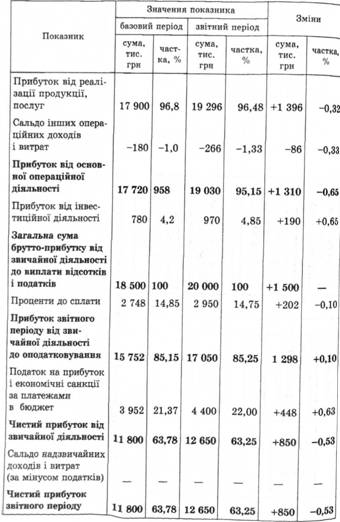

У процесі аналізу необхідно вивчити склад прибутку, його структуру, динаміку і виконання плану за звітний період (табл. 8.1). Під час вивчення динаміки прибутку слід враховувати інфляційні фактори зміни його суми. Для цього виручку коригують на середньозважений індекс зростання цін на продукцію підприємства в середньому по галузі, а витрати на реалізовану продукцію зменшують на їхній приріст у результаті підвищення цін на спожиті ресурси за аналізований період.

Як показують дані табл. 8.1, загальна сума брутто-прибутку до виплати процентів і податків збільшилася на 8,1 %. Найбільша частку в ньому становить прибуток від операційної діяльності (95,15 %). Частка інших фінансових результатів від інвестиційної діяльності становить всього 4,85 %, але з розвитком ринкових відношень вона може бути значно більшою. Рівень податкового вилучення прибутку практично не змінився, однак зросли економічні санкції за платежами в бюджет. Чистий прибуток за звітний період збільшився на 7,2 %.

Після цього слід ґрунтовно вивчити фактори зміни кожної складової загальної суми прибутку (рис. 8.2).

Аналізуючи склад і динаміку прибутку, слід мати на увазі, що його обсяг багато в чому залежить і від облікової політики підприємства. Закон про бухгалтерський облік та інші нормативні документи надають право суб'єктам господарювання самостійно обирати деякі методи обліку, що здатні істотно вплинути на формування фінансових результатів. Чинні нормативні акти допускають такі методи регулювання прибутку суб'єктом господарювання.

1. Зміна вартісних меж віднесення майна до основних засобів чи до оборотних активів, що спричиняє зміну суми поточних витрат і прибутку у зв'язку з різними способами віднесення їх на витрати.

2. Зміна методу переоцінки основних засобів: шляхом індексації первісної вартості з використанням середньостатистичних коефіцієнтів чи прямим перерахуванням первісної вартості в ціни, що склалися на дату переоцінки на відповідні види основних засобів. Від обраного методу переоцінки основних засобів залежать фонд переоцінки майна (додатковий капітал), сума амортизаційних відрахувань і як результат - величина прибутку і власного капіталу підприємства.

3. Використання методу прискореної амортизації активної частини основних засобів також призводить до збільшення собівартості продукції і зменшення суми прибутку, а отже, і податків на прибуток.

Таблиця 8.1. Аналіз складу і динаміки прибутку

4. Застосування різноманітних методів оцінювання нематеріальних активів і способів нарахування амортизації за ними.

5. Вибір методу оцінювання спожитих виробничих запасів (NIFO, FIFO, UFO).

6. Зміна порядку списання витрат на ремонт основних засобів на собівартість продукції (за фактичними або витратними рівномірними частинами за рахунок створеного ремонтного фонду).

7. Зміна термінів погашення витрат майбутніх періодів, скорочення яких веде до зростання собівартості продукції звітного періоду.

8. Зміна методу визначення прибутку від реалізації продукції (на момент відвантаження продукції або момент її оплати).

Таким чином, облікова політика, формована адміністрацією, відкриває великий простір для вибору методологічних прийомів, здатних радикально змінювати всю картину фінансових результатів і фінансового стану підприємства.

У процесі аналізу необхідно встановити відповідність прийнятої облікової політики підприємства чинним нормативним положенням з ведення бухгалтерського обліку і визначити вплив змін в обліковій політиці на суму брутто-прибутку, оподатковуваного і чистого прибутку, а також на обсяг споживаного і капіталізованого прибутку. Для цього слід відобразити в спеціальній таблиці рівень перелічених показників до і після зміни кожного методу облікової політики суб'єкта господарювання.

8.2. Аналіз складу і динаміки прибутку підприємства

8.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг

8.4. Асортиментна політика підприємства і її вплив на формування прибутку

8.5. Аналіз рівня середньореалізаційних цін

8.6. Аналіз інших фінансових доходів і витрат

8.7. Аналіз показників рентабельності підприємства

8.8. Методика підрахунку резервів збільшення суми прибутку і рентабельності

Глава 9. АНАЛІЗ ВИКОРИСТАННЯ ПРИБУТКУ ПІДПРИЄМСТВА

9.1. Зміст, завдання та інформаційне забезпечення аналізу використання прибутку