Аналіз динаміки і виконання плану за рівнем собівартості найважливіших виробів. Фактори першого порядку, що формують рівень собівартості виробу. Методика розрахунку їхнього впливу.

Для глибшого вивчення причин зміни собівартості аналізують звітні калькуляції окремих виробів, порівнюють фактичний рівень витрат на одиницю продукції з плановим і даними минулих періодів, інших підприємств у цілому і за статтями витрат.

Вплив факторів першого порядку на зміну рівня собівартості одиниці продукції вивчають за допомогою факторної моделі:

П Аі л. ь

4 " УВПі + 0"

де С| - собівартість одиниці і-го виду продукції;

Аі - сума постійних витрат, віднесена на і-й вид продукції;

УВЩ - обсяг випуску і-го виду продукції у фізичних одиницях;

°і - сума змінних витрат на одиницю і-го виду продукції.

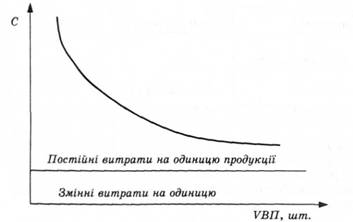

Залежність собівартості одиниці продукції від цих факторів показано на рис. 7.5.

Рис. 7.5. Залежність собівартості одиниці продукції від обсягу ЇЇ виробництва

Використовуючи цю модель і дані табл. 7.7, зробимо розрахунок впливу факторів на зміну собівартості виробу А за методом ланцюгової підстановки:

Таблиця 7.7. Дані для факторного аналізу собівартості виробу А

Показник | Значення показника | Зміни | |

*о | (і | ||

Обсяг виробництва, туб | 5760 | 5040 | -720 |

Сума постійних витрат, тис. грн | 5912 | 7056 | +144 |

Сума змінних витрат на одиницю | 2800 | 3100 | +300 |

продукції, грн | |||

Собівартість одного виробу, грн | 4000 | 4500 | +500 |

*ЯУЕЩ + Ь0==69517260°° + 2800 = 4000 ТО

^1 яТВПГ + Ьо = 6950240°° + 2800 = 417М ^н; ■ -Л Аі і 7 056 000 ЛОЛ_ .олл

^"ТЯПГ + *0= 5040 + 2800 = 4200 та

і Ах _ 7 056 000 01ПЛ .клл

сі=шц Ьі= 5040 + 3100 = 4500 та

Загальна зміна собівартості одиниці продукції становить дСзаг=Сг - С0=4500 - 4000 = +500 грн,

у тому числі за рахунок зміни:

а) обсягу виробництва продукції

АСквп=Сум.і - С0 =4171,4 - 4000 = +171,4 грн;

б) суми постійних витрат:

ДСА=Сум.2 - Сумл= 4200 - 4171,4 = +28,6 грн;

в) суми питомих змінних витрат

дсв=сі - 0^.2 = 4500 - 4200 = +300 грн.

такі самі розрахунки роблять за кожним видом продукції (табл. 7.8).

Таблиця 7.8. аналіз собівартості окремих видів продукції

вид продукції | обсяг випуску продукції, туб | постійні витрати, тис. грн | змінні витрати на одиницю, грн | |||

(о | (і | 'о | 'і | 'і | ||

а | 5760 | 5040 | 6912 | 7056 | 2800 | 3100 |

в | 5600 | 5544 | 7840 | 8981 | 3600 | 3500 |

с | 2743 | 3168 | 6035 | 6209 | 3500 | 3600 |

0 | 1920 | 2688 | 4078 | 5392 | 3750 | 3744 |

і т. д. | ||||||

Продовження табл. 7.8

вид продукції | собівартість одиниці продукції, грн | зміна собівартості, грн | ||||||

загальна | у тому числі за рахунок | |||||||

'о | ум.1 | ум.2 | ¿1 | увп | А | |||

а | 4000 | 4171,4 | 4200 | 4500 | +500 | +171,4 | +28,6 | +300 |

в | 5000 | 5014,0 | 5220 | 5120 | +120 | +14,0 | +206,0 | -100 |

с | 5700 | 5400,0 | 5460 | 5560 | -140 | -300,0 | +60,0 | +100 |

в | 5874 | 5270,0 | 5756 | 5750 | -124 | -604,0 | +486,0 | -6 |

і т. д. | ||||||||

цю саму модель можна використати і для прогнозування рівня собівартості та фінансових результатів. припустимо, що в наступному році очікується спад виробництва продукції а на 20 % через відсутність платоспроможного попиту на цю продукцію. питомі змінні витрати залишаються на тому самому рівні. є можливість скоротити постійні витрати лише на 5 %. за таких умов собівартість 1 туб продукції становитиме

п 7 056 000 0,95 01лл 6 703 200 0,лл

с= 5040 0,8 + 3100 = 4032 + 3100 = ""б грн,

що на 262,5 грн більше, ніж у звітному році.

потім детальніше вивчають собівартість одиниці продукції за кожною статтею витрат, для чого фактичні дані порівнюють з плановими або з даними за минулі періоди (табл. 7.9).

Таблиця 7.9. аналіз собівартості виробу а за статтями витрат

стаття витрат | витрати на одиницю продукції, грн | структура витрат, % | ||||

*0 | *і | д | і | д | ||

сировина і матеріали | 1440 | 1640 | +200 | 36,00 | 36,44 | +0,44 |

паливо й енергія | 450 | 537 | +87 | 11,25 | 11,93 | +0,68 |

зарплата виробничих робітників | 775 | 825 | +50 | 19,38 | 18,33 | -1,05 |

відрахування на соціальні потреби | 300 | 327 | +27 | 7,50 | 7,27 | -0,23 |

витрати на утримання та експлуатацію обладнання | 390 | 445 | +55 | 9,75 | 9,89 | +0,14 |

загальвиробничі витрати | 270 | 260 | -10 | 6,75 | 5.78 | -0,97 |

загальногосподарські витрати | 225 | 236 | +11 | 5,62 | 5,24 | -0,38 |

витрати від браку | - | зо | +30 | - | 0,68 | +0,68 |

інші виробничі витрати | 75 | 90 | +15 | 1,88 | 2,00 | +0,12 |

комерційні витрати | 75 | 110 | +35 | 1,87 | 2,44 | +0,57 |

усього | 4000 | 4500 | 500 | 100 | 100 | - |

у тому числі змінні | 2800 | 3100 | +300 | 70 | 68,9 | 1,1 |

наведені дані показують, що зростання витрат відбулося за всіма статтями, за винятком загальвиробничих витрат. особливо зросли матеріальні витрати і витрата енергії на технологічні потреби.

аналогічні розрахунки роблять за кожним видом продукції. виявлені відхилення є об'єктом наступного факторного аналізу, у процесі якого мають бути встановлені внутрішні і зовнішні фактори економії або перевитрат засобів за кожною статтею витрат, що дасть змогу визначити основні напрями пошуку резервів зниження собівартості продукції (послуг).

7.7. Аналіз прямих трудових витрат

7.8. Аналіз непрямих витрат

7.9. Аналіз витрат за центрами відповідальності

7.10. Визначення резервів зниження собівартості продукції

Глава 8. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

8.1. Завдання аналізу фінансових результатів

8.2. Аналіз складу і динаміки прибутку підприємства

8.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг

8.4. Асортиментна політика підприємства і її вплив на формування прибутку