Фактори зміни суми прямої зарплати на весь випуск, окремі види й одиницю продукції. Причини зміни трудомісткості продукції і рівня оплати праці на підприємстві. Методика розрахунку їхнього впливу на собівартість виробів.

Пряма заробітна плата становить значну частку в собівартості продукції і справляє великий вплив на формування її рівня. Тому аналіз динаміки зарплати на гривню виробленої продукції, її частки в собівартості продукції, вивчення факторів, що визначають її величину, і пошук резервів економії засобів за цією статтею витрат мають велике значення.

Загальна сума прямої зарплати (рис. 7.7) залежить від обсягу виробництва продукції, її структури і рівня зарплати на окремі вироби. Рівень зарплати на окремі вироби, у свою чергу, визначають за трудомісткістю і рівнем оплати праці за 1 людино-годину.

Рис. 7.7. Структурно-логічна факторна модель зарплати на виробництво продукції

Факторна модель загальної суми прямої заробітної плати виглядає так:

ЗЯзаг ^(УВЛмг'ПВгТМіОЩ).

Для розрахунку впливу цих факторів необхідно мати такі вихідні дані: тис. грн

Сума прямої зарплати на виробництво продукції:

базова величина ]Г(гаЯ,0 o Тмій o ОП^ ) 16 096

базова величина, перерахована на фактичний випуск продукції при її базовій структурі

3/70 ■ їцп = 16 096 1,026 025 16 515

за базовим рівнем витрат на фактичний випуск

продукції звітного періоду X(VBtt(l Гл,0 ОПь) 17 153

фактично у звітному періоді при базовому рівні оплати

праці JJVBnh TMh ОПь) 15 589

фактично у звітному періоді Ј(VBtt(l Гл^-ОЯ,,) 17 045

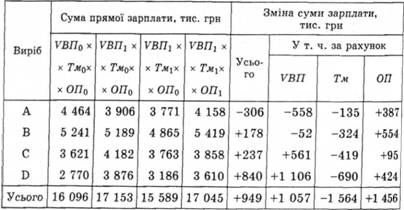

Загальна перевитрата прямої зарплати на весь випуск товарної продукції становить 949 тис. грн (17 045 - 16 096), у тому числі за рахунок:

o збільшення обсягу випуску продукції:

аЗПУВП = 16 515 -16 096 = +419 тис. грн;

o зміни структури виробництва продукції:

ДЗЛстр = 17 153-16 516 = +638 тис. грн;

o зниження трудомісткості продукції:

ДЗЯТм = 15 589 - 17 153 = "1564 тис. грн;

o підвищення рівня оплати праці:

ДЗЯ0П-17 045 - 15 589 = +1456 тис. грн.

Зарплата на випуск окремих виробів залежить від тих само факторів, крім структури виробництва продукції:

зПі=увпг Тмі ont.

Для розрахунку впливу цих факторів на зміну суми прямої зарплати за видами продукції використовуємо метод ланцюгової підстановки (табл. 7.13).

Отримані результати показують, за якими видами продукції є перевитрата коштів на оплату праці, а за якими - економія і за рахунок чого. Здебільшого перевитрату зарплати виправдовують збільшенням випуску продукції. Темпи зниження трудомісткості

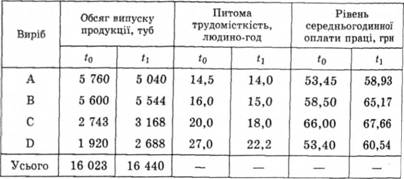

Таблиця 7.13. Факторний аналіз прямої заробітної плати

виробів А і В нижчі від темпів зростання оплати праці, що є причиною підвищення собівартості цих видів продукції. Темпи зниження трудомісткості виробів С і D вищі від темпів зростання оплати праці, що оцінюється позитивно.

Далі необхідно взнати, як змінилася собівартість кожного виду продукції за рахунок його трудомісткості і рівня серед-ньогодинної оплати праці (табл. 7.14). Для цього зміну трудомісткості множимо на базовий рівень оплати праці за 1 людино-годину, а зміну рівня оплати праці - на фактичний рівень трудомісткості продукції.

Трудомісткість продукції і рівень оплати праці залежать від упровадження нової прогресивної техніки і технології, механізації й автоматизації виробництва, організації праці, кваліфі

Таблиця 7,14. Факторний аналіз зарплати на одиницю продукції

Виріб | Питома трудомісткість, год | Рівень оплати праці, гра | Зарплата на виріб, грн | Зміни, грн | |||||

h | *і | *0 | t | 'о | t | усього | в тому ЧИСЛІ за рахунок Ти ОТІ | ||

А | 14,5 | 14,0 | 53,45 | 58,93 | 775,0 | 825,0 | +50,0 | -26,72 | +76,72 |

в | 16,0 | 15,0 | 58,50 | 65,17 | 936,0 | 977,5 | +41.5 | -58,50 | +100,0 |

С | 20,0 | 18,0 | 66,00 | 67,66 | 1320,0 | 1218,0 | -102,0 | -132,0 | +30,0 |

D | 27,0 | 22,2 | 53,40 | 60,54 | 1441,8 | 1344,0 | -97,8 | -256,3 | +158,5 |

кації працівників та інших інноваційних заходів. Вплив цих факторів на зміну суми заробітної плати визначають у такий спосіб:

ЬШХі =АТмХі o ОЯ0 o УВПіі

АЗПХі = Тмі o ДОЯХ( o УВЯі.

Наприклад, у зв'язку із заміною частини старого устаткування новим трудомісткість виробу С знизилася на 1,8 людино-год. У результаті цього економія зарплати на один виріб становить 118,8 грн (1,8 ■ 66), а на весь фактичний випуск продукції - 376,3 тис. грн (118,8 o 3168).

Якщо потрібно комплексно оцінити вплив цього фактора на со* бівартість продукції, необхідно, крім того, врахувати, наскільки у зв'язку з упровадженням нового обладнання збільшилися амортизація та інші витрати, для чого можна використати такий алгоритм розрахунку:

_ В0 ± ЬЗПХі ± ААмх, Во УВЩ ±АУВПХі УВЩ '

де ДС,- зміна рівня собівартості за рахунок конкретного орга-нізаційно-технічніого заходу;

В0 - базова сума витрат на виробництво і-го виду продукції;

&ЗПХ - зміна суми зарплати за рахунок і-го фактора;

ААмх - зміна суми амортизації та інших витрат на утримання основних засобів у зв'язку з упровадженням і-го заходу;

АКВЯЖ - зміна обсягу виробництва /то виду продукції за рахунок і то заходу.

Для аналізу факторів зміни зарплати можна використовувати також дані "Акта впровадження науково-технічних заходів", в якому показується економія зарплати за рахунок упровадження кожного заходу.

7.9. Аналіз витрат за центрами відповідальності

7.10. Визначення резервів зниження собівартості продукції

Глава 8. АНАЛІЗ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

8.1. Завдання аналізу фінансових результатів

8.2. Аналіз складу і динаміки прибутку підприємства

8.3. Аналіз фінансових результатів від реалізації продукції, робіт і послуг

8.4. Асортиментна політика підприємства і її вплив на формування прибутку

8.5. Аналіз рівня середньореалізаційних цін

8.6. Аналіз інших фінансових доходів і витрат