Аналіз:

V динаміки і факторів зміни грошових потоків;

збалансованості грошових потоків;

інтенсивності й ефективності грошового потоку

Шляхи оптимізації грошових потоків

14.1. Економічна сутність грошового потоку і його види

Господарська діяльність будь-якого підприємства нерозривно пов'язана з рухом коштів. Кожна господарська операція супроводжується або надходженням, або витратою коштів. Кошти обслуговують практично всі аспекти операційної, інвестиційної і фінансової діяльності.

Неперервний процес руху коштів у носі являє собою грошовий потік, який образно порівнюють із системою "фінансового кровообігу", що забезпечує життєздатність організації. Від повноти і вчасності забезпечення процесу постачання, виробництва і збуту продукції грошовими ресурсами залежать результати основної (операційної) діяльності підприємства, ступінь його фінансової стабільності і платоспроможності, конкурентні переваги, необхідні для поточного і перспективного розвитку. Тому сучасному бухгалтеру , фінансовому менеджеру потрібно знати сучасні методи аналізу грошових потоків, що використовуються у вітчизняній і зарубіжній практиці.

Для забезпечення ефективного управління грошовими потоками доцільно здійснювати їхню класифікацію за різними ознаками, методичний підхід до якої найбільш докладно висвітлено в працях І,А. Бланка*.

1. За спрямованістю руху коштів виділяють такі види грошових потоків:

o додатний грошовий потік (приплив коштів);

o від'ємний грошовий потік (відплив коштів).

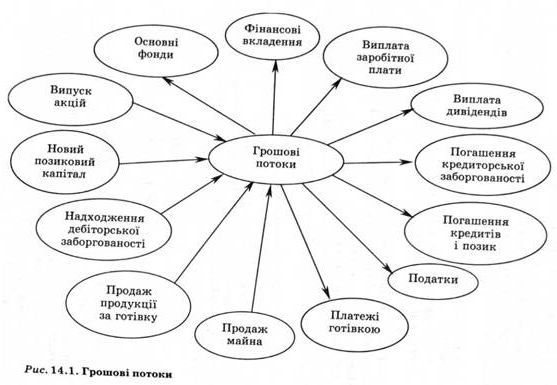

Нарис. 14.1 стрілки, спрямовані всередину, показують додатний грошовий потік (приплив коштів), назовні - від'ємний грошовий потік (відплив коштів).

Слід зазначити їхню тісну взаємозумовленість: збій у часі або в обсязі одного з них зумовлює збій і іншого потоку. Тому їх доцільно розглядати у взаємозв'язку як єдиний об'єкт управління.

2. За методом обчислення обсягу:

o валовий грошовий потік - це всі надходження або вся сума витрати коштів в аналізованому періоді;

o чистий грошовий потік {ЧГП), що становить різницю між додатним {ДГП) і від'ємним (ВГП) потоками коштів в аналізованому періоді:

чгп=дгп-вгп.

ЧГП може бути як додатною, так і від'ємною величиною.

3. За видами діяльності:

o грошовий потік від операційної діяльності (відображає надходження коштів від покупців і виплати грошей постачальникам, заробітної плати персоналу, зайнятому в основному виробництві, податкових платежів, відрахувань органам соцстраху і т. ін.);

o грошовий потік від інвестиційної діяльності - це надходження і витрати коштів, пов'язані з процесом реального і фінансового інвестування;

o грошовий потік від фінансової діяльності - це надходження і виплати коштів, пов'язані із залученням додаткового акціонерного і пайового капіталу, одержанням довгострокових і короткострокових кредитів та позик, з виплатою дивідендів і т. ін.

4. За рівнем достатності обсягу розрізняють:

o надлишковий грошовий потік, при якому надходження коштів значно перевищують реальну потребу підприємства у фінансових ресурсах, у результаті чого накопичуються і простоюють вільні залишки готівки на рахунках у банку;

o дефіцитний грошовий потік, при якому надходження коштів значно нижче від реальних потреб підприємства.

5. За неперервністю формування розрізняють:

o регулярний грошовий потік, при якому в розглянутому періоді за окремими господарськими операціями здійснюється регулярний приплив або відплив коштів;

o дискретний (епізодичний) грошовий потік, пов'язаний зі здійсненням одиничних господарських операцій у розглянутому періоді.

6. За стабільністю часових інтервалів регулярні грошові потоки можуть бути:

o з рівномірними часовими інтервалами, що називається ануїтетом;

o з нерівномірними часовими інтервалами.

7. За періодом часу:

o короткострокові грошові потоки (до року);

o довгострокові грошові потоки (понад рік).

8. Залежно від того, коли надходять кошти - на початку періоду (передоплата) чи наприкінці періоду - розрізняють грошові потоки:

o пренумерандо;

o постнумерандо.

9. За видами використовуваних валют розрізняють:

o грошові потоки в національній валюти

o грошові потоки в іноземній валюті.

Ю. За законністю здійснення виділяють:

o легальний грошовий потік, що відповідає чинним правовим нормам і податковому законодавству;

o нелегальний грошовий потік, що здійснюється з порушенням прийнятих норм з метою відхилення від оподатковування й особистої вигоди.

Розглянуті класифікації дають можливість більш цілеспрямовано здійснювати облік, аналіз і планування різних видів грошових потоків на підприємстві.

14.3. Аналіз збалансованості грошових потоків

14.4. Аналіз інтенсивності й ефективності грошового потоку

14.5. Шляхи оптимізації грошових потоків

Глава 15. АНАЛІЗ ЕФЕКТИВНОСТІ Й ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу

15.2. Факторний аналіз рентабельності операційного капіталу

15.3. Аналіз рентабельності сукупного капіталу

15.4. Оцінювання ефективності використання позикового капіталу. Ефект фінансового важеля

15.5. Аналіз прибутковості власного капіталу