Показники, що характеризують ступінь збалансованості грошових потоків. Методика їх розрахунку й аналізу.

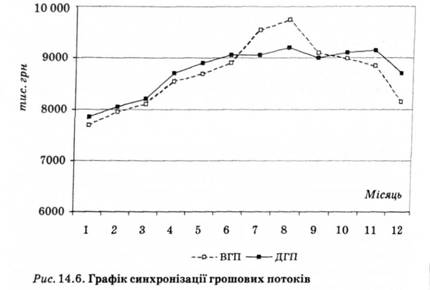

Керування грошовими потоками потребує постійного моніторингу (системи спостереження) рівномірності і синхронності формування додатного і від'ємного грошового потоку в розрізі окремих інтервалів прогнозного періоду, для чого можна застосовувати спосіб зіставлення динамічних рядів (табл. 14.3) і графічний метод (рис. 14.6).

Таблиця 14.3. Динаміка грошових потоків, тис. грн

Показник | Місяць | |||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 0 | 10 | 11 | 12 | |

ДЦП | 7860 | 8070 | 8300 | 8680 | 8900 | 9050 | 9060 | 9200 | 9000 | 9160 | 9200 | 8750 |

ВДП | 7700 | 7930 | 8120 | 8500 | 8650 | 8900 | 9510 | 9700 | 9100 | 8970 | 8850 | 8200 |

чдп | 150 | 140 | 180 | 180 | 350 | 150 | -450 | -500 | -100 | + 190 | +350 | +550 |

Наведені в таблиці дані і графік наочно показують, у які періоди підприємство буде мати надлишок коштів, а в які відчуває нестачу.

Для оцінювання ступеня рівномірності формування і синхронності додатного і від'ємного грошового потоку розраховують такі показники: середньоквадратичне відхилення, коефіцієнт варіації і коефіцієнт кореляції.

Середньоквадратичне відхилення показує абсолютне відхилення індивідуальних значень від середньоарифметичного рівня показника. Його розраховують у такий спосіб:

Коефіцієнт варіації характеризує відносну міру відхилення окремих значень від середнього рівня показника. Для його розрахунку використовують таку формулу:

г=4юо.

X

у прикладі, що розглядається, рівень варіації для додатного грошового потоку дорівнює 5,2 %, а для від'ємного грошового потоку - 7,1 %. Це порівняно невелике коливання відхилень значень динамічного ряду від середнього рівня досліджуваних показників.

Коефіцієнт кореляції показує ступінь синхронізації грошових потоків за аналізований період. Його розраховують за такою формулою:

! V А >

Чим ближче значення коефіцієнта кореляції до одиниці, тим менший розрив між значеннями додатних і від'ємних грошових потоків, з чого випливає, що потоки синхронізовані за часовими інтервалами. У такій ситуації менший ризик виникнення дефіциту коштів (у періоди перевищення від'ємного грошового потоку над додатним) чи надмірності грошової маси (у періоди перевищення додатного грошового потоку над від'ємним). І та, й інша ситуація не вигідна для підприємства: дефіцитний грошовий потік призводить до неплатоспроможності, надлишковий грошовий потік зумовлює знецінення коштів в умовах інфляції, унаслідок чого зменшується реальна величина власного капіталу. У нашому прикладі г = 0,88, на підставі чого можна зробити висновок, що на цьому підприємстві додатний і від'ємний грошові потоки досить добре збалансовані за тимчасовими інтервалами, хоча в липні - вересні підприємство буде відчувати дефіцит коштів.

Також розраховують і аналізують динаміку коефіцієнта ліквідності грошового потоку:

вгп

де ДГП - сума додатного грошового потоку;

вгд - сума від'ємного грошового потоку.

Для забезпечення необхідної ліквідності грошового потоку цей коефіцієнт має бути зі значенням, не нижчим від одиниці. Перевищення одиниці буде сприяти зростанню залишків грошових активів на кінець періоду, тобто підвищенню коефіцієнта абсолютної ліквідності підприємства.

14.4. Аналіз інтенсивності й ефективності грошового потоку

Показники, що характеризують ступінь інтенсивності й ефективності грошового потоку, методика їх розрахунку й аналізу.

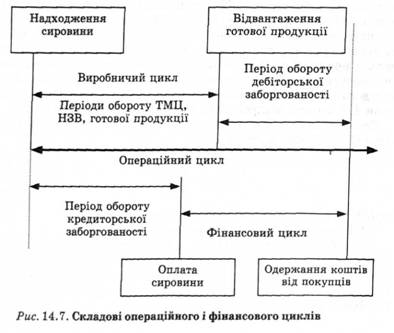

Кошти в процесі свого руху проходять послідовно три стадії кругообігу: заготівельну, виробничу і збутову.

Склавши тривалість перебування коштів на всіх стадіях кругообігу, одержимо загальну тривалість операційного циклу (ОЦ):

ОЦ - Я3 + Див + Пт + Яда.

Операційний цикл включає період від моменту надходження на склад підприємства придбаних товарно-матеріальних цінностей до надходження грошей від покупців за реалізовану продукцію (рис. 14.7).

Оскільки підприємства оплачують рахунки постачальників з деяким часовим лагом, то фінансовий цикл, тобто цикл обігу готівки, менший від операційного циклу на період кредиторської заборгованості:

ФД-Яз + Янв+Ягп + Ядз-Якз,

де ФЦ - тривалість фінансового циклу;

Якз - період кредиторської заборгованості.

У процесі аналізу необхідно вивчити динаміку фінансового циклу та його складових, установити, на яких стадіях кругообігу відбулося уповільнення оборотності коштів, і розробити заходи, спрямовані на інтенсивніше використання їх.

Для оцінювання ефективності грошового потоку підприємства розраховують і аналізують коефіцієнт ефективності грошового потоку, як відношення суми чистого прибутку ( ЧП) і амортизації (Ам) до від'ємного грошового потоку (ВГП);

" _ЧП + Ам

Ет-вгїГ

або як відношення суми чистого прибутку і амортизації до середньорічної суми активів підприємства:

_ ЧП + Ам

oСТП =-"-.

Акт

Ці показники характеризують здатність грошового потоку генерувати самофінансований дохід.

їх показники можна доповнити такими індивідуальними показниками:

o коефіцієнтом рентабельності використання вільного грошового залишку в короткострокових фінансових вкладеннях (відношення отриманих процентних доходів до суми короткострокових фінансових вкладень);

o коефіцієнтом рентабельності інвестиційних ресурсів, що накопичуються, у довгострокових фінансових вкладеннях (відношення отриманого доходу як дивідендів або відсотків до суми довгострокових фінансових вкладень) і т. ін.

Глава 15. АНАЛІЗ ЕФЕКТИВНОСТІ Й ІНТЕНСИВНОСТІ ВИКОРИСТАННЯ КАПІТАЛУ ПІДПРИЄМСТВА

15.1. Показники ефективності й інтенсивності використання капіталу. Методика їх розрахунку й аналізу

15.2. Факторний аналіз рентабельності операційного капіталу

15.3. Аналіз рентабельності сукупного капіталу

15.4. Оцінювання ефективності використання позикового капіталу. Ефект фінансового важеля

15.5. Аналіз прибутковості власного капіталу

15.6. Аналіз прибутковості акціонерного капіталу

15.7. Аналіз оборотності капіталу

Глава 16. АНАЛІЗ ФІНАНСОВОЇ СТІЙКОСТІ ПІДПРИЄМСТВА