Поняття, значення і завдання аналізу фінансового стану підприємства і його фінансової стійкості

Оцінювання фінансової стабільності підприємства на основі аналізу:

співвідношення власного і позикового капіталу;

фінансового і операційного левериджу;

фінансової рівноваги між активами і пасивами;

співвідношення фінансових і нефінансових активів

16.1. Поняття, значення і завдання аналізу фінансового стану підприємства і його фінансової стійкості

Фінансовий стан підприємства (ФСП)- це складна економічна категорія, що відображає на певний момент стан капіталу в процесі його кругообороту і здатність суб'єкта господарювання до саморозвитку.

У процесі операційної, інвестиційної і фінансової діяльності відбувається безупинний процес кругообороту капіталу, змінюються структура коштів і джерел їхнього формування, наявність і потреба у фінансових ресурсах і, як наслідок, - фінансовий стан підприємства, зовнішнім проявом якого є платоспроможність.

Фінансовий стан може бути стійким, нестійким (передкризовим) і кризовим. Спроможність підприємства вчасно здійснювати платежі, фінансувати свою діяльність на розширеній основі, переносити непередбачені потрясіння і підтримувати свою платоспроможність у несприятливих обставинах свідчить про його стійкий фінансовий стан, і навпаки.

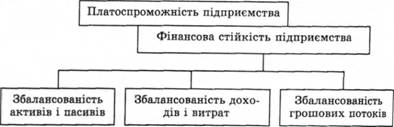

Якщо поточна платоспроможність - це зовнішній прояв фінансового стану підприємства, то фінансова стійкість - внутрішня йото сторона, що забезпечує стабільну платоспроможність у тривалій перспективі, в основі якої лежить збалансованість активів і пасивів, доходів і витрат, позитивних і негативних грошових потоків (рис. 16.1).

Рис. 16.1. Взаємозв'язок фінансової стійкості і платоспроможності підприємства

Фінансова стійкість підприємства - це здатність суб'єкта господарювання функціонувати і розвиватися, зберігати рівновагу своїх активів і пасивів у мінливому внутрішньому і зовнішньому середовищі, що гарантує його платоспроможність та інвестиційну привабливість у довгостроковій перспективі в межах допустимого рівня ризику.

Стійкого фінансового стану досягають при достатності власного капіталу, добрій якості активів, достатньому рівні рентабельності з урахуванням операційного і фінансового ризиків, при достатності ліквідності, стабільних доходах і широких можливостях залучення позикових коштів.

Для забезпечення фінансової стійкості у підприємства має бути гнучка структура капіталу, вміння організувати його рух у такий спосіб, щоб забезпечити постійне перевищення доходів над витратами з метою збереження платоспроможності і створення умов для самофінансування.

Фінансовий стан підприємства, його стійкість і стабільність залежать від результатів його виробничої, комерційної і фінансової діяльності. Якщо виробничий і фінансовий плани успішно виконуються, то це позитивно впливає на фінансове становище підприємства. Навпаки, внаслідок спаду обсягів виробництва і продажів відбувається підвищення собівартості продукції, зменшення виручки і суми прибутку і, як наслідок, - погіршення фінансового стану підприємства і його платоспроможності. Отже, стійкий фінансовий стан не щаслива випадковість, а підсумок грамотного, вмілого керування всім комплексом факторів, що визначають результати господарської діяльності підприємства.

Стійке фінансове становище, у свою чергу, впливає на виконання виробничих планів і забезпечення потреб виробництва необхідними ресурсами. Тому фінансову діяльність як складову господарської діяльності має бути спрямовано на забезпечення планомірного надходження і витрат грошових ресурсів, виконання розрахункової дисципліни, досягнення раціональних пропорцій власного і позикового капіталу та найбільш ефективне його використання.

Основні завдання аналізу

1. Вчасна й об'єктивна діагностика фінансового стану підприємства, визначення його "болючих точок" і вивчення причин їх виникнення.

2. Пошук резервів поліпшення фінансового стану підприємства, його платоспроможності і фінансової стійкості.

3. Розробка конкретних рекомендацій, спрямованих на ефективніше використання фінансових ресурсів і зміцнення фінансового стану підприємства.

4. Прогнозування можливих фінансових результатів і розробка моделей фінансового стану при різноманітних варіантах використання ресурсів.

Аналіз фінансової стійкості ґрунтується головним чином на відносних показниках, тому що абсолютні показники балансу в умовах інфляції дуже важко привести в порівнянний стан.

Відносні показники аналізованого підприємства можна порівнювати:

o із загальноприйнятими "нормами" для оцінювання ступеня ризику і прогнозування можливості банкрутства;

o з аналогічними даними інших підприємств, що дає змогу виявити сильні й слабкі сторони підприємства та його можливості;

o з аналогічними даними за попередні роки для вивчення тенденцій поліпшення або погіршення ФСП.

16.2. Оцінювання фінансової стійкості підприємства на основі аналізу співвідношення власного і позикового капіталу

16.3. Оцінювання операційного левериджу і запасу фінансової стійкості підприємства

16.4 Аналіз фінансової рівноваги між активами і пасивами. Оцінювання фінансової стійкості підприємства за функціональною ознакою

16.5. Оцінювання фінансової стійкості підприємства засноване на співвідношенні фінансових і нефінансових активів

Глава 17. АНАЛІЗ ПЛАТОСПРОМОЖНОСТІ Й ЛНСВІДНОСП ПІДПРИЄМСТВА

17.1. Поняття платоспроможності й ліквідності підприємства

17.2. Аналіз ліквідності балансу

17.3. Оцінювання платоспроможності підприємства

Глава 18. ЗАГАЛЬНЕ ОЦІНЮВАННЯ І ПРОГНОЗУВАННЯ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА